格隆汇APP原创首发,十档行情Level-2免费送!

作者:hannah

很多人问:熊市不是早就来了吗?

但,如果前面你以为的熊市,仅仅只是一个开始呢?

复盘全球:冰水两重天

说这个问题,我们先来复盘一下今年全球的表现。

2018年1月份全球狂欢,美国三大股指创下历史新高,恒指,上证综指也创2016年1月以来新高。

然后全球就进入了2月份的鸡飞狗跳时间,由美国带的头,莫名其妙4、5个点的跳,全球跟着扑街。3月份全球进入贸易纷争时间,美国向全球开战,当然,中美是重头戏,全球再一次扑街。

4月份到5月份,尽管有贸易纷争、美元指数超强、美债收益率上升的负面因素,市场整体算平静的,波动中上升。

但从5月底开始,全球主要市场的表现明显分化了,具体表现为:

欧美坚挺,港A扑街。

欧洲股市基本走出了2月、3月份的大跌阴影,创出新高,美指有些分化,纳指创出历史新高,道指与标普稍差,但也基本收复失地。

只有近亲的港股与A股,横了几个月后,重新进入扑街模式(见下图):

如果上面那张图还不够清晰,我们直接看排名,大A垫底,恒指替补(见下图):

原本指望五穷六绝七翻身,结果是五穷六绝七翻车。

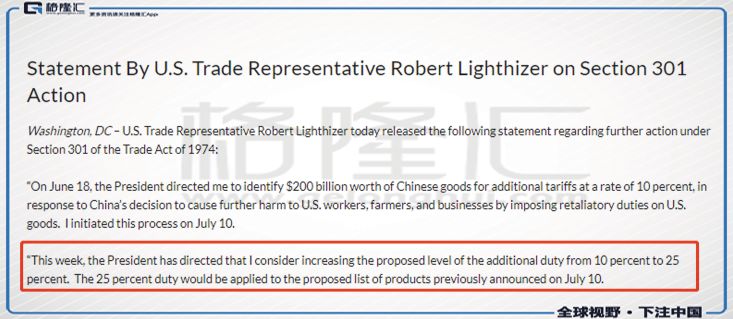

刚进入8月份,特朗普那边又开始喊话:要不之前说的2000亿美元进口商品,关税由10%提到25%看看?

今天港股与A股再现暴跌。上证综指一度跌超3个点,深证成指一度跌超4个点,创业板创下2015年以来的新低。一江之隔的香港也好不哪去,恒指创下今年新低。港A主要指数自今年高位回落均超过20%,完全进入技术性熊市。

当然,对于许多国人来说,自2015年以来就一直是熊市。不少人都在意淫着差不多了,等着抄底,但等来的是新低。

现在依然是一个老问题:到底是抄底呢?还是跑路呢?

基本面与流动性

关于这个问题,其实是两个方面的分析:

基本面和流动性。

基本面上来看,上半年的经济还是过得去的。2018年上半年GDP增长了6.8%,二季度有所放缓。发电量、铁路货运量的数据也基本匹配。

看规模以上工业数据的增长情况,工业增加值上半年累计增长6.7%,较2017年上半年6.9%放缓,但好于2015年、2016年的数据。营业收入与利润总额增速都是放缓的,但利润总额是12年以来的第二好,仅次于2017年。

所以,大概的判断是,

2018年上半年经济处于增长中,这与16年下半年以来的一轮全球经济复苏相吻合

,这也是欧美股市坚挺的重要原因。但中国出现经济增速放缓的迹象。

如果基本面短期没发生恶化,那更大的问题在流动性了。流动性的问题大家不陌生,去杠杆这个词应该要听得耳朵起茧子了。但关于去杠杆的意思究竟是什么,却不见得大家都理解。

基本上大家都能明白,去杠杆就是降低负债。而我们经常提到的M2,却恰恰需要负债去创造。央行发行了基础货币,银行通过信贷体系借钱给企业或者个人,创造了负债,也就创造了M2。

所以,加杠杆的过程是创造货币的过程,而去杠杆的过程就是消灭货币的过程。

所谓的明思基时刻,就是那个时间点上,绝大多数人都在收杠杆,也就是在消灭货币。这个过程可以很快完成,瞬间大量货币被消灭,资产价值当然崩溃。

我们的去杠杆当然没达到明思基时刻那样猛烈,但货币逐渐被消灭的过程中,流动性紧张,对流动性最敏感的股市就有了向下的趋势。

不过这还不足以解释何以6月份以来股市的下跌,与全球明显分化。

大家回想一下,6月份发生了什么?整顿P2P!

相比于过去的P2P爆雷,2018年6月的特征是集中性,一天可以爆几百家。P2P的钱去哪了呢?不用多想,不管是平台自己做资金池去抄底了股票,还是个人通P2P融资去抄底了,可以肯定相当一部分资金进入了股市。

6月份P2P成群的爆雷,其溢出的杀伤力也许不低于2015年配资盘的打爆。而P2P这个坑究竟有多大,恐怕连官方都不清楚,这正是更可怕之处,甚至有人将其比作2008年美国的次贷危机。如果是这样,

那就不仅仅是一个行业的问题,其影响会是全局性的,影响金融,影响经济。

短期内对股市形成巨大的抽流动性,所以我们看到,6月份在地球村都向好的背景下,A股6月的跌幅为今年之最,还超过了今年全球都动荡的2月份。港股稍好点,6月的跌幅也不低,仅次于今年2月份。

港股相比A股,受P2P的溢出效应要小些,但是,港汇今年一直处于弱方,表明外资在流出。同时A股流动性紧张势必影响南下资金的规模,进而把流动性紧张传递到港股。可以看到,香港的成交金额已经大大下降了(见下图):

香港有一点很恐怖:

流动性紧张到一个临界点,一旦下面完全没有承接盘,股指可能瞬间被打爆

,这就像2015年的7月份。

美国加息周期与贸易纷争

中国官方显然也意识到了问题,所以6月份再次定向降准,而7月份宣布实行更积极的财政政策和稳健的货币政策,流动性定调由“合理稳定”转为“合理充裕”。

但是,

第一,市场的恐慌情绪并不会短期修复;第二,美国的加息周期束缚了中国的宽松空间。

美国2014年暗示可能加息,2015年12月第一次加息,2016年12月第二次加息,2017年加了三次息,2018年已经加了两次,目前美联储对美国经济的定调是强劲,这意味着,2018年是极有可能再加2次息。

很不幸的是,在掌控全球货币闸门的美国进入加息周期前夕,也就是2015年,我们进行了一次大水漫灌。这一波大漫灌,推高了许多资产的价格,造就了许多牛市。有的比较短,如股市。有的比较长,但也到了清算期,比如P2P。还有的还在高位,比如楼市。

今天许多的痛苦,都有那波大放水的功劳。

现在除了楼市,其他资产基本被打得七零八落,包括人民币,现在也成了主要货币里表现最差的(见下图):

现在政府的定调是定向放水,明摆着不想让水流到楼市去。但如果政府不控制好,资金会有自己的想法,继续流入楼市,将楼市价格进一步推高,日本的故事重演不是没可能。

因此,这些约束下,中国宽松的空间是有限的。

当然,无论美联储加息也好,P2P平台爆雷也好,这些都是短期的因素,对中国更深远的影响恐怕是贸易纷争。

为什么这么说呢?

安信的高博士最近有一个刷屏的演讲,其中提到中国的改革开放实际就是对美国的开放。个人很认可这一点,我们过去40年能取得这样的经济增长,一个至关重要的因素是我们融入了欧美主导的全球体系。

现在我们可以另起炉灶了吗?

往短了看,是个需求问题,离开了美国这个庞大的市场,一带一路上的国家能消化掉我们的产能吗?

往长了看,是个供给问题,这个更重要。一个国家的经济增长,从长期来讲,是供给因素,它取决于一个国家的劳动力、资本还有技术。我们算一下,为什么中国人与美国人,同样一天24个小时,我们的劳动力是人家的好几倍,经济体量还不如人家呢?

关键的因素是技术,是生产效率问题。

放长看,清晰可见的是,劳动力将成为我们经济增长的制约因素,绝对劳动数量(15到65岁人口)在减少。要实现经济增长,只能借力技术的不断升级。而离开了美国这个全球技术的主要输出国,失去了与美国的技术交流,中国的技术升级,即使会成功,也会是缓慢的。

如果技术升级无法覆盖劳动力的减少,那么未来的经济增长就无从谈起。这点, 我们可以看日本,从1990年到2018年,28年间人类的技术是突飞猛进,但它仍然无法覆盖日本人口方面的负作用,日本过去28年里GDP年复合增长不到0.7%。