本周电子产业亦无重大变化,产业基本面营运变化趋于清淡,建议在6月前更多关注政策和交易层面边际变化,另外6月第一周建议关注台股5月营运情况(3Q补库逻辑验证)、4月全球半导体销售额,以及6月5日苹果WWDC可能发布的智能音箱。本周周报我们对全球PC相关市场再做展望,并开始剖析半导体封测产业的营运特征(1)。

传统PC未来5年出货量CAGR预计为-0.6%,电子产业结构健康调整,有利于AI、IOT和汽车电子起量拉动产业可观增长

根据我们的估计,2017年传统PC出货增速在-4.5%至-4%之间,IDC预计2016-2021年传统PC市场出货量年增约-0.6%,IDC认为2019年传统PC将恢复正增长,动力来自于轻薄、可转换外观设计的变化以及商业支出的上涨。总体而言,传统PC市场未来2-3年的一致预期为既不会明显恢复动力也不会重蹈2015至2016年的大幅衰退。我们一直认为,传统PC的市场变化有利于电子下游产业结构的健康调整,2017年改善的边际效用最大,2018-2019年的温和衰退将有利于AI、IOT以及汽车电子的基数积累,亦不会造成产业过大波动。

资料来源:IDC,申万宏源研究

本周始我们将对包括封测业在内的电子细分产业的财务和营运特征进行一一剖析,我们希望通过这系列的工作建立电子产业基本面分析的新框架,更有效的和前瞻的判断企业的长期成长和短期营运

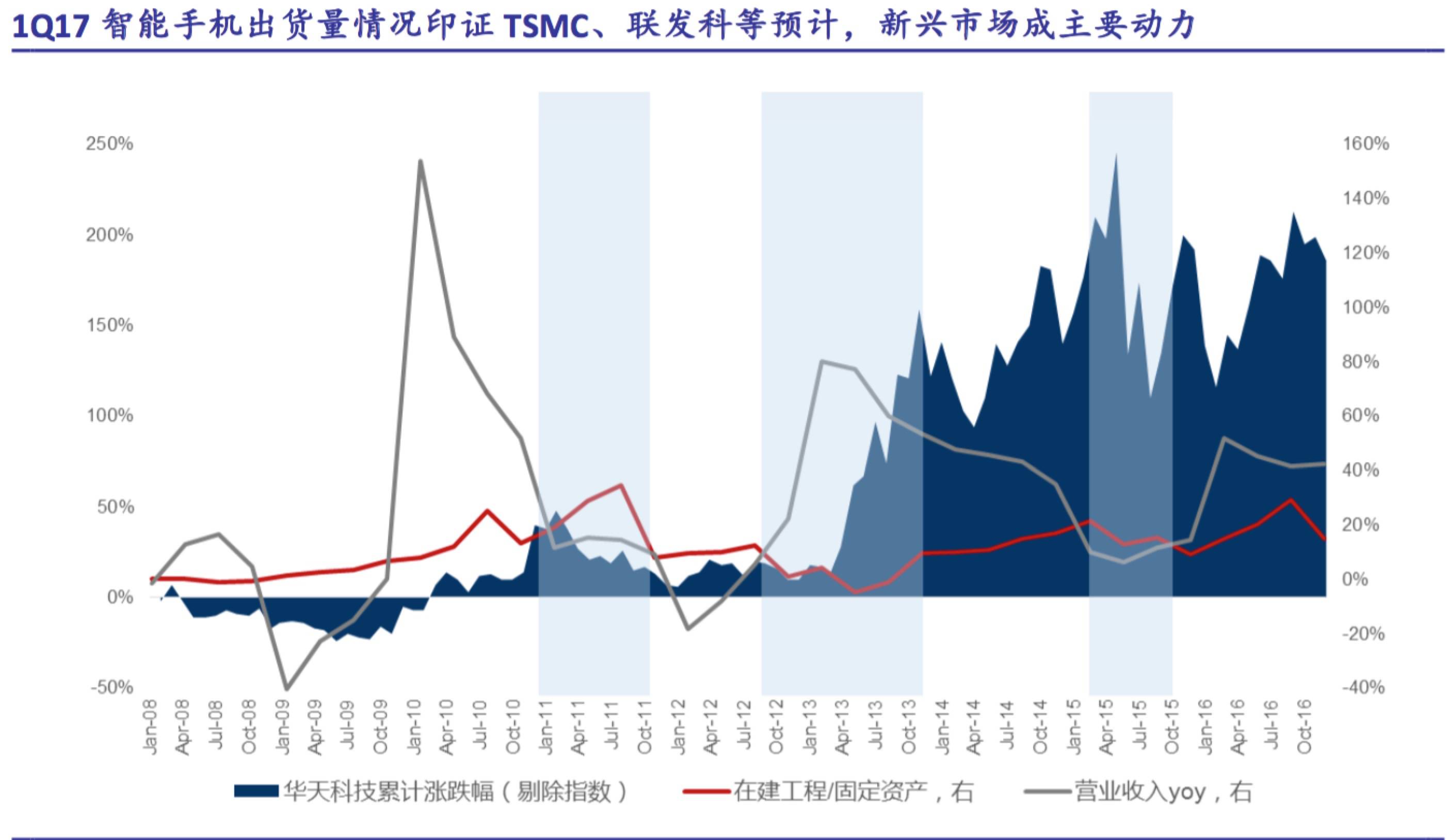

对半导体封测(或一般制造业)而言,假设长期产能利用率稳定,在建工程占比固定资产(下称固产在建比)是判断长期市占率趋势的领先指标

长期稼动率稳定的假设下,我们假定封测厂商产能扩张谨慎小心(配合客户订单规划),那么固定资产是营收的同步指标,在建工程是固定资产的领先指标,因此我们将在建工程占比固定资产比率作为判断市占率趋势的长期领先指标。一般而言,在建工程占比较高时,由于同比基数较高并且新产能尚未充分释放,因此该比率高位与应收增长低位呼应,股价一般处于下跌区间,反之亦成立。

资料来源:IDC,申万宏源电子

华天科技固产在建比历史区间0%~35%,1Q17为20%,预付工程款和设备款创历史新高,预计未来2年公司进入产能逐步释放、市占率持续提高的营运区间,同时受益于需求回暖公司在建产能规模或维持

历史上至少三段区间可以观察到华天科技固产在建比、营收增速和股价的强相关。我们在第一篇华天科技深度报告《华天科技系列深度一:景气复苏驱动业绩,技术升级重筑估值》中详细阐述了自2Q16始公司产能的扩产情况,截止1Q17公司固产在建比为20%,处历史均值偏上位置。受益于需求回暖和募投项目持续投放,我们预计未来2年公司在建产能规模将维持,产能亦将逐步充分释放,营收高增可持续区间长。

处于成长期的华天科技:预计2019年营收至少增至90亿元以上,净利润9亿元,3年CAGR达到30%

如果我们从企业生命周期的角度来看,和全球龙头日月光对比,华天科技经营活动现金流(包括固产投资)仍未达稳定,在可预见的未来公司仍处成长期。以4Q16-1Q17的营运为基准 以及以上结论,基于1Q17公司在建工程以及可用现金的情况,我们预计至2019年公司固定资产将达到46亿元,营收至少 增至90亿元,净利润9亿元,2016~2019年业绩CAGR达到30%。

我们认为,5-6月iphone供应链标的的交易风险积累较为明显,弹性已不足,因为期间产业基本面变化实在清淡,我们仍然建议积极关注半导体封测供应链,主要推荐华天科技,尤其关注当前在板块整体回调背景下产生的价值投资机会

2017智能手机唯一仍存预期差可能的仅为iphone供应链,安卓供应链业绩1Q17后无弹性,另外我们一直推荐有业绩、低估值的半导体二线供应链。在智能手机全年预期不变(4%左右出货增速)、半导体销售增速达15%的背景下,展望2Q17-3Q17,申万宏源仍建议继续关注上游半导体二线A股厂商华天科技,中下游倾向于关注iPhone新机出货(2017是否为换机大周期我们仍在佐证),EMS/ODM厂商如环旭电子。

电子(申万)领跌

本周电子(申万)跌幅3.80%,其次是创业板指下跌2.30%。本周纳斯达克指数上涨2.08%,费城半导体指数上涨2.27%,台湾加权指数涨幅为1.55%、台湾电子指数涨幅为1.75%。

本周指数表现

资料来源:申万宏源研究

电子产业估值变化

资料来源:申万宏源研究

彩虹股份、三安光电为本周领涨股

个股方面,本周涨幅前五名为彩虹股份(6.1%),三安光电(4.0%),东软载波(3.7%),共达电声(2.7%),凤凰光学(2.3%);本周跌幅前五名为好利来(-16.8%),南大光电(-16.1%),麦达数字(-15.6%),北京君正(-14.8%),新亚制程(-13.4%)。

1)半导体(景气复苏+国产化替代):华天科技(最有安全边际的半导体标的,将受益于景气回暖估值中枢上升和毛利率改善);环旭电子(受益于全球电子/半导体出货向好)

2)军工电子:合力泰(受益于双摄二线渗透率提升、新兴市场出货高增速);

智能手机/消费电子

华为、OPPO、vivo三大厂商今年出货量基本在3.5亿部

全面屏下指纹识别量产尚待时日

台积电首次披露iPhone 8三大变革

iPhone 8量产恐延3个月,传台积A11芯片试产未过OLED版指纹识别未定

半导体

潘健成看市况:NAND下季爆最大缺货潮

厦门联芯顺利导入28nm制程量产 初期良率高达94%

合约价稳健,行动式内存第一季淡季产值仅季减1.7%

环球晶圆:半导体硅晶圆价格涨势将延续至明年

Imec谋划先进制程蓝图

车用IC大爆发? 2017年估将大幅成长22%

传合肥长鑫斥资72亿美元建12寸DRAM工厂

台积电首度公开智造生产中张忠谋魏哲家最关心的

面板/元器件

鸿海与夏普抢进Micro LED 忙注资eLux

大厂分批竞逐Micro LED战局 试量产线酝酿2017年下半启动

联发科将暂缓高端重新聚焦中低端芯片

集创北方全球首创OLEDIn-Cell技术,助京东方OLED屏闪耀SID展