来源 | 东方证券

分析师 | 蒯剑、胡誉镜、王芳

核心观点

销量其实符合预期,业绩小幅增长:

苹果2017财年第2季营收达529亿美元,同比增长4.6%,净利润110亿美元,同比增长4.9%。iPhone单季销量达到5076万台,较去年同期的5120万台略有减少,叠加上iPhone8上市时间推迟至年底的谣言,引起今天市场的恐慌。我们认为,考虑到iPhone渠道存货降低120万台,实际销量符合预期,由于消费者对于新一代iPhone产品的高期待造成当前iPhone销量增速慢,这也将促进未来销量的快速提升,iPhone8的上市时间也将维持在9月。此外,当前苹果现金储备超过2500亿美元,未来将有望进一步加大并购与研发力度,保持自身技术的领先性并继续引领新一轮消费电子创新大周期。

年中迎来备货上量,引领新一轮创新周期:

苹果自年中左右即将迎来备货上量,新一代iPhone产品有望引入多项创新功能。备货+创新的双重弹性有望直接利好各自领域的零组件龙头,不少公司单台产值将明显提升。另一方面,在如今手机大同小异的情况下,每个创新都会受到消费者和手机厂的极大关注,随着iPhone产品的硬件及功能创新不断,预计未来2-3年国产机将呈现跟进的趋势,迅速完成从无到有的快速渗透,带来细分领域高景气。而从长期来看,消费者选择品牌商、品牌商选择零组件供应商开始呈现二级马太效应,强者恒强的局面有望进一步加深,深度参与到终端大厂设计环节的零组件龙头将有望大幅受益。

国内企业直接介入消费电子最领先创新:

目前不少国内领先的消费电子零部件厂商已切入苹果产业链,未来将随苹果产品出货量的反弹拉动业绩的快速增长,同时其他手机品牌产业链中的核心上市公司也将受益于创新趋势的发展:

1)新一代iPhone产品将有望采用2.5D双面玻璃+金属中框的创新型外观,为手机防护玻璃厂家带来翻倍的单机价值,而金属中框等结构件的价值量也有望高于一体成型机壳;

2)苹果有望在新一代iPhone产品中搭载无线充电功能,引领发展热潮,产业链相关公司将迎来快速发展的机遇;

3)iPhone有望在17年采用双电芯方案,将带来电池单机价值快速上升,利好消费电子电池模组供应厂商;

4)新一代iPhone产品2.5D双面玻璃+金属中框的搭载以及防水功能的进一步升级,对小功率激光焊接设备和切割的需求将产生积极的促进作用;

5)SiP技术已成为智能终端轻薄化、多功能化的核心手段,未来iPhone产品有望搭载更多SiP模组,利好半导体产业链相关环节大力布局的企业。

投资建议与投资标的

我们看好新一代iPhone产品的备货和创新为苹果供应链的相关公司带来的投资机会,并使产业链相关公司受益于消费电子创新大趋势。建议关注:

环旭电子

(SiP)、

欧菲光

(触控、双摄)、

安洁科技

(胶膜、金属片)、

大族激光

(激光设备)、

蓝思科技

(双面玻璃)、

信维通信

(射频、无线充电)、

欣旺达

(双电芯)、

德赛电池

(双电芯)、

长盈精密

(金属中框、防水)。

风险提示

苹果手机销量不达预期;相关公司业务发展不达预期。

销量貌似下滑引起市场恐慌,业绩小幅增长

苹果于5月2日公布2017财年第2季财报(截至17年3月底),苹果第2季营收达529亿美元,同比增长4.6%,净利润110亿美元,同比增长4.9%。自2017年2月伊始,随着消费者对于新一代iPhone产品创新功能和销量的期待,苹果股价进入大幅上涨阶段,并于近日再次创下历史新高。

整体来看,2017年1-3月以iPhone 7为代表的苹果手机销量达到5076万台,较去年同期的5120万台略有减少,受此影响,A股消费电子公司今天普遍出现回调。但考虑到渠道存货降低120万台,实际情况符合预期。我们认为,由于消费者对于新一代iPhone产品的高期待造成当前iPhone销量增速慢,这也将促进未来销量的快速提升。

当前苹果现金储备超过2500亿美元,处于非常高的水平,未来除派发分红提升资本回馈规模以外,将有望进一步加大并购与研发力度,保持自身技术的领先性并继续引领新一轮消费电子创新大周期。

年中迎来备货上量,引领新一轮创新周期

苹果即将于年中左右迎来备货上量,同时正值iPhone十周年之际,新一代iPhone产品有望引入多项创新功能。备货+创新的双重弹性有望直接利好各自领域的零组件龙头,不少公司单台产值将明显提升。

另一方面,随着iPhone产品的硬件及功能创新不断,预计未来2-3年国产机将呈现跟进的趋势,带来细分领域高景气。特别是在如今手机大同小异的情况下,每个创新都会受到消费者和手机厂的极大关注,从而在2-3年内迅速完成从无到有的快速渗透。

而从长期来看,消费者选择品牌商、品牌商选择零组件供应商开始呈现二级马太效应,强者恒强的局面有望进一步加深。随着未来手机越做越薄,内部电池、天线等零组件占用空间越来越大,功能设计和结构设计越来越难,深度参与到终端大厂设计环节的零组件龙头将有望大幅受益。

国内企业直接介入消费电子最领先创新

随着下半年搭载多项创新功能的新一代iPhone产品发布和全面上市,苹果未来高增长可以期待。目前国内领先的消费电子零部件厂商已切入苹果产业链,未来将随苹果产品出货量的反弹拉动业绩的快速增长,同时其他手机品牌产业链中的核心上市公司也将受益于创新趋势的发展。

3.1 双面玻璃+金属中框有望引领外观创新趋势

随着无线充电的逐渐普及以及5G的脚步越来越近,新一代iPhone产品将有望采用玻璃机壳+金属中框的创新型外观,将引领行业未来发展趋势。

3.1.1 玻璃机壳是下一片蓝海

玻璃前盖、机壳的用途不同,故对外形、性能指标要求有所不同,比如前盖更多地使用镀膜工艺,从而赋予防指纹、增加透光率、防眩光等性能,玻璃机壳更多地使用丝印工艺,如印制logo、背板图案等等,同时镀膜环节需要采用PVD工艺,使用PET膜或Oc膜进行上色等操作,整体工艺比前盖更加复杂。

由于2020年预计要实现5G通讯技术,因此玻璃机壳有望迎来快速发展,我们预计玻璃机壳未来渗透率有望达到50%以上。目前市场上代表的双面玻璃加金属中框机壳机型为三星S7 Edge,2016上半年的出货量为1330万台,市场渗透率仅为1.8%,而近期发布的三星S8使玻璃机壳再次成为关注热点,未来具备巨大的上升空间。

若苹果在新一代手机产品中使用双面玻璃+金属中框的创新技术,将引领行业未来发展趋势,玻璃盖板、玻璃机壳的广泛搭载有望给2.5D/3D玻璃带来翻倍的市场空间。

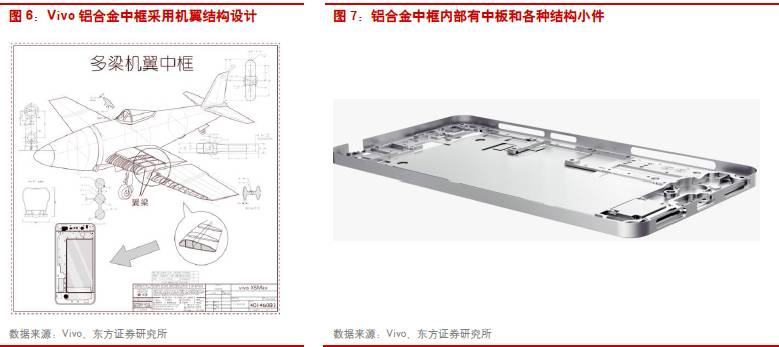

3.1.2 中框价值量有望高于一体成型外壳

当前的一体成型铝合金外壳已经在iPhone上应用了近5年,随着新一代iPhone将采用双面玻璃+金属中框的外壳结构,金属中框将有望取代一体成型机壳成为市场新潮流。

部分投资者认为中框比后盖耗材少,因此中框单机价值量将有所下降。我们认为,手机金属机壳的材料成本占比仅为5%-10%左右,总价值主要由加工工艺的复杂程度等多重因素来决定,与加工时间呈正比关系,iPhone 8为代表的金属中框等结构件的价值量有望高于iPhone 7的一体成型机壳:

1)金属中框的材质可能是硬度较高的7系铝合金和不锈钢,整体结构也较为复杂,因而CNC的加工时间将可能高于一体成型机壳。

2)金属中框不仅仅是外部的一圈,内部还需要金属中板、小结构件等额外的零部件,比如:玻璃后盖的某些机械支撑能力和塑形能力弱于铝合金等金属材料,因而摄像头等零部件需要一些金属小件为支架,这些金属小件进一步增加中框+玻璃后盖接近方案的整体价值量,给机壳厂商带来业务机会。

3)防水等性能的加强提升外观结构件的加工要求。此外,中框供应商有望承担玻璃后盖与中框的贴合工序,从而进一步增加产品价值量。

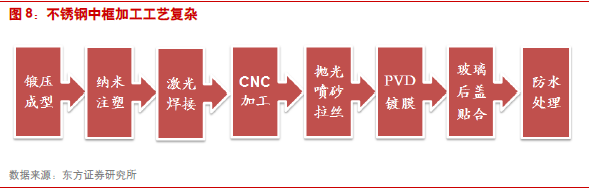

不锈钢中框的价值量更高于铝合金中框。其中,比较有代表性的小米4的不锈钢中框需要40个制程和193个工序,加工时间高达32小时,需要8次CNC加工。

3.2 手机有望普及无线充电技术

无线充电技术是未来比较确定的消费电子创新点,随着电磁感应式和磁共振式技术的成熟,以及无线电波、超声波等技术的快速发展,小功率无线充电技术目前已逐步应用于移动终端,由于无线充电技术可让终端设备摆脱充电线缆的束缚,由此带来的便利性决定了无线充电将成为未来消费电子充电方式的主要发展方向。

苹果将在新一代iPhone产品中搭载无线充电功能。目前苹果公司信息已经被收到WPC无线充电联盟认证目录中,而采用双面玻璃机壳也是无线充电技术可能被运用于下一代iPhone的重要标志。

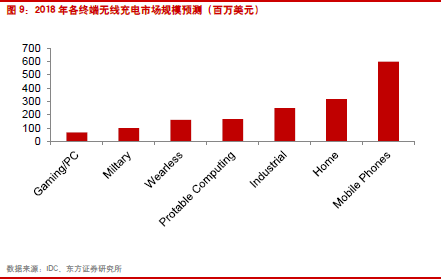

随着苹果搭载无线充电技术,我们预测未来消费电子将迎来无线充电热潮。根据IDC预计,2018年无线充电发射器和接收器的市场规模将分别达到5.5亿美元和16.6亿美元,手机和可穿戴设备的无线充电技术市场规模将分别达到5.99亿美元和1.61亿美元。

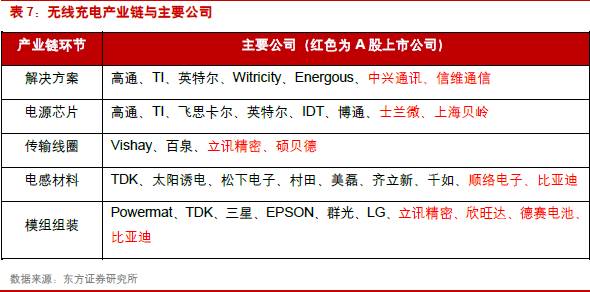

无线充电产业链包括解决方案供应商、电源芯片、传输线圈、电感材料、模组制造等环节。其中电源芯片、传输线圈以及电感材料是整个无线充电产品最为关键的三大零部件,技术含量和产品附加值都相对较高。未来随着无线充电技术的进一步成熟并被广泛应用于消费电子领域,产业链相关公司将迎来快速发展的机遇。

3.3 双电芯突破容量瓶颈,消除安全隐患

电池容量呈现逐渐增长的趋势,但是以目前锂电池聚合物为主的技术路线,一味加大单个电池容量将会导致电池内部不稳定。目前部分手机厂商采用双电芯的解决方案,通过两个电池之间的串并联,可以在提高电池容量的同时保证电池内部温度的稳定,从而提升安全性。而以iPhone为代表的国际大品牌将有望在17年采用双电芯方案,将引领双电芯成为未来推动消费类电池发展的驱动力。

3.3.1 双电芯技术已逐步成熟

多个电池通过串并联的方式提高容量的方案早已成熟,在充电宝,笔记本以及新能源汽车中已得到了广泛的采用,而在智能终端领域已有成功的应用。金立于2015年推出的M5采用的双电芯双充电芯片电池方案为解决手机续航能力的问题提供了方向,而在16年底推出的年度旗舰机M2017更是将双电芯方案带来的电池容量提升至7000mAh。