8月25日,央行公开市场开展2500亿元7天期和500亿元14天期逆回购操作,中标利率分别为2.2%和2.35%,今日有1000亿元逆回购到期,单日净投放2000亿元。央行连续3个工作日累计开展了1600亿元14天期逆回购操作。

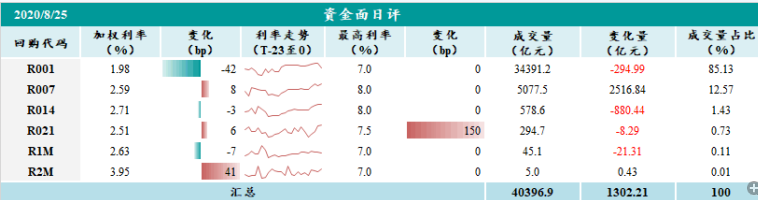

今日资金面整体均衡偏松。早盘一改往日紧张态势,隔夜融出较充裕,押利率多成交在加权附近,押信用、存单不乏+10-20 ofr。7d因刚好跨月需求强劲,非银较多供给,7d押利率在2.6-2.7%附近融出,押信用融出在2.8%附近大量成交。14d 押信用2.6-2.8% ofr,但需求出现明显回落。9点以后隔夜融出继续放量,机构陆续平盘,价格下行,押信用价格中枢已至加权,临近午盘已有减点成交且需求疲软。午盘资金面维持宽松,隔夜与跨月价格均下行,押AA+信用,隔夜不乏1.8-1.9 ofr,7d 2.65 ofr堆积,尾盘未出现起伏。

大佬语录

FED=舔狗,拿去,够不,我还有。

横批:七夕快乐!

注解:PBCO=

pub bro collector org

-

今天的14D投放简直万众瞩目。央行从2016年开始增加14D逆回购操作。今年主要在春节和6月份发行特别国债的时候配合投放了14D。如果14D的2.35%变成中枢,那么5Y和10Y的利率债压力还是有的。而且还有0成本的降准是没有了。但上午的一级发的真的很好,在当时的利率狂飙时。于是成了市场情绪稳定的镇定剂。同时,隔夜价格加权打下来40bp,怎么会突然如此之松?大棒+胡萝卜么?下午情绪就稳定多了,抛的少了一些。

-

市场学习效应by 小wu:央行在16年非季末月份重启14天之后,市场还是平稳运行了1个多月,但在10月份开始R007与DR007的利差显著拉大。所以市场需要继续关注R和DR的背离,如果背离继续分离,央行可以说DR007继续波动。但R变成了流动性分层来释放央行的态度。

-

看华创周总说的,我觉得有道理。

这确实也能解释一部分资金没有松的原因。

“资金需求端,银行间操作主要就是套息操作。银行间从3.8万亿,到最近的4W亿附近。资金价格显著上升,基金一般会采取卖出,降杠杆。但从上周开始,7D利率上行之后,杠杆却没有下来。基金反而信用债的抛盘不高。说明大家从需求端并没有拆解下杠杆来。”

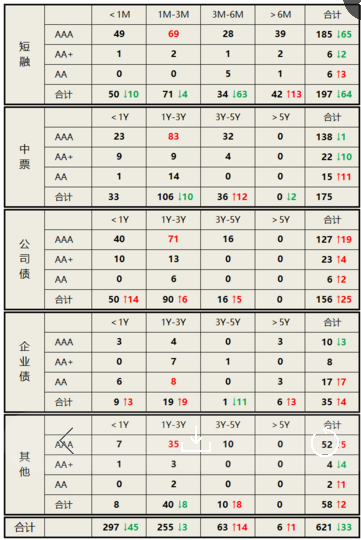

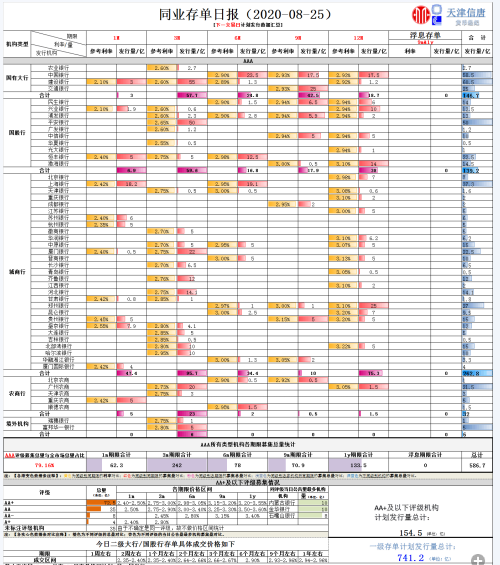

存单一级&二级

二级存单方面日评:

具体来看:

月内到期股份制大行成交在1.98-2.15%,其余AAA成交在2.00-2.15%;

3M股份制大行成交价格明显上行,股份制成交在2.64-2.67%, 大行成交在2.63-2.66%,其余AAA成交在2.68-2.80%,此期限呈现出供过于求的状态;

年底前到期股份制大行成交在2.63-2.65%左右,其余AAA 成交在2.70-2.80%;

春节前到期股份制大行成交在2.85-2.88%左右,成交较少,有较多买盘关注此期限;

明年一季度到期股份制大行成交在2.85-2.93%左右,该期限交投活跃度较昨日有所上涨;

明年二季度到期股份制大行大量成交在2.93-2.95%左右,大部分成交在2.95%,较昨日有所上行;