我喜爱一切不彻底的事物。琥珀里的时间,微暗的火,一生都在半途而废,一生都怀抱热望。夹竹桃掉落在青草上,是刚刚醒来的风车;静止多年的水,轻轻晃动成冰。我喜爱你忽然捂住我喋喋不休的口,教我沉默。——张定浩

↗

点击上方

“要资讯”

关注我们

摘要:

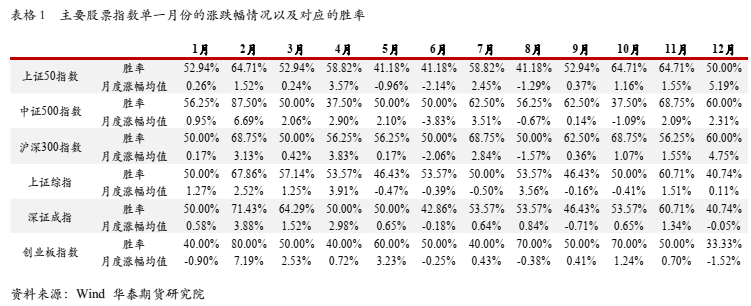

Ø 春季躁动行情是一种较为特殊的日历效应,即在每年的一季度,国内的股票市场都有较大的上涨概率。从历史情况来看,主要股票指数在一季度均有不错表现,除创业板指数外,其他5个股票指数在一季度对应的三个月份涨幅的均值均大于0且在三个月份对应的胜率均在50%以上,其中二月份的胜率表现尤为突出,胜率均超60%,中证500指数二月份的胜率高达87.5%。

Ø 2021年一季度的春节躁动仍可期待。考虑到每年 12 月会召开中央经济工作会议,而次年3月召开全国“两会”,一季度政策频频出台,对股市有一定的刺激作用,这个时间也处于年报和一季报中间的安全期;同时一季度央行大概率通过加大资金投放维持市场的流动性,一季度的春季躁动行情仍可期待。

Ø 最好的配置机会或在上半年,“春季躁动行情”把握顺周期及政策驱动行业。流动性的弱化会对2021年A股形成扰动,春季躁动机会弥足珍贵。明年上半年国内利率仍面临上行压力,把握顺周期行业的配置机会,通过回溯历史,在高利率的条件下,创业板走势相对偏弱,此时与成长股相比,周期股更易获得超额收益。目前周期/成长、稳定/成长以及金融/成长对应风格的比值由止跌迹象,2021年上半年大概率或反转向上。2021年上半年可优先配置金融类以及周期类股票。

Ø 从2021年中央经济工作会议的提出的明年工作的8项要点来看,以下一些板块中长期可重点关注。第一是科技板块;第二是随着内需提振举措的不断落地,家电、汽车等传统消费板块也可重点关注;第三是2021年可重点关注农业领域的种业板块;第四,绿色能源将是未来重点的发展方向,可关注A股的新能源板块,比如新能源汽车板块、光伏板块、风电板块等。

Ø 风险方面,一季度需警惕以下三个风险,第一,变异病毒多国扩散,或在一定程度抬升市场避险情绪,目前包括日本、德国、法国等若干个国家均出现来自英国的变异病毒病例,需警惕变异病毒的扩散对于全球经济的再扰动。第二,疫苗的安全性以及有效性需时刻关注。第三,美国财政刺激法案是否最终通过仍有悬念,美国众议院共和党人周四阻止了民主党人试图向美国人直接发放2000美元支票的努力,与此同时,本周早些时候国会通过的大规模抗疫救助方案的命运仍悬而未决。上述的三个风险近期将对A股市场产生扰动。

春季躁动行情是一种较为特殊的日历效应,即在每年的一季度,国内的股票市场都有较大的上涨概率。

本文统计了上证50指数、沪深300指数和中证500指数2004年至今月度涨跌幅的均值以及对应的胜率(对应历史区间中月度录得上涨的月份数量与总的对应月份数量的比值),统计了上证综指以及深证成指1993年至今月度涨跌幅的均值以及对应的胜率、创业板指数2011年至今月度涨跌幅的均值以及对应的胜率。

从历史情况来看,主要股票指数在一季度均有不错表现,除创业板指数外,其他5个股票指数在一季度对应的三个月份涨幅的均值均大于0且在三个月份对应的胜率均在50%以上,其中二月份的胜率表现尤为突出,胜率均超60%,中证500指数二月份的胜率高达87.5%。

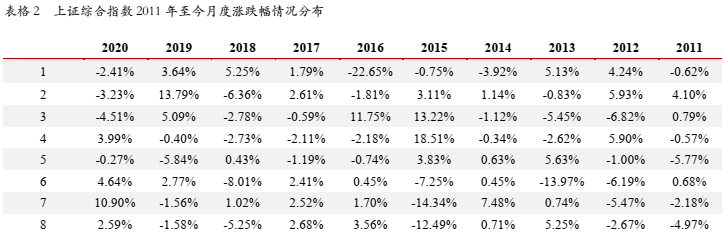

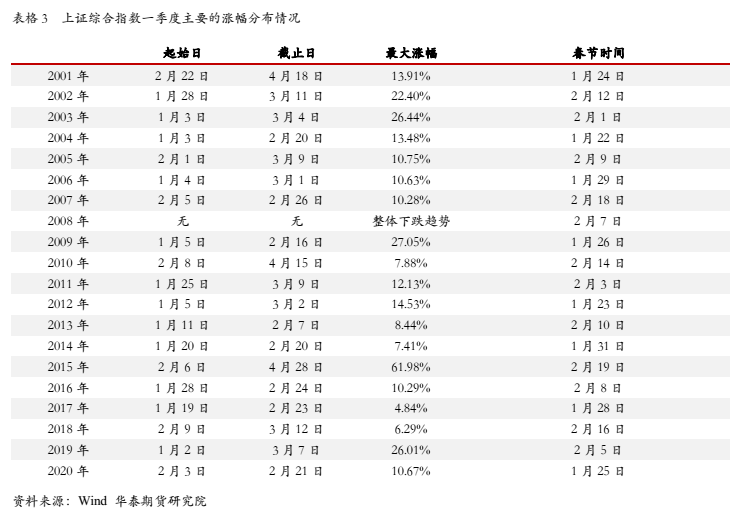

同时我们统计2001年至今第一季度上证综合指数的在连续时间段内的主要涨跌幅情况,数据结果统计显示,除2008年外,上证综合指数在一季度相应的时间段内均有不错表现。

宏观政策强调不“急转弯”,短期宏观政策确定性有望抬升市场风险偏好

中央经济工作会议强调“要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效”。之后召开的国常会也对中央经济工作会议精神很好的贯彻。

国务院总理李克强12月21日主持召开国务院常务会议,决定延续普惠小微企业贷款延期还本付息政策和信用贷款支持计划。国常会确定,明年一季度要继续落实好原定的普惠小微企业贷款延期还本付息政策,在此基础上适当延长政策期限,做到按市场化原则应延尽延,由银行和企业自主协商确定。对办理贷款延期还本付息且期限不少于6个月的地方法人银行,继续按贷款本金1%给予激励;将普惠小微企业信用贷款支持计划实施期限由今年底适当延长。对符合条件的地方法人银行发放普惠小微企业信用贷款,继续按贷款本金40%给予优惠资金支持。

实施好和适当延长上述直达货币政策工具,有利于帮助小微企业更好应对国内外环境变化,实现生产经营稳定恢复。政策的不急转弯意味着短期既不搞大规模刺激,也不贸然收紧,政策确定性相对较高,为A股营造较为平稳的外部政策环境,利于抬升市场风险偏好。

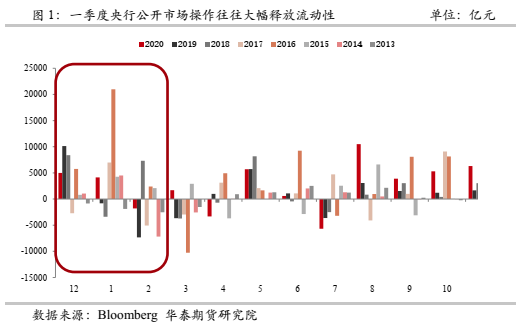

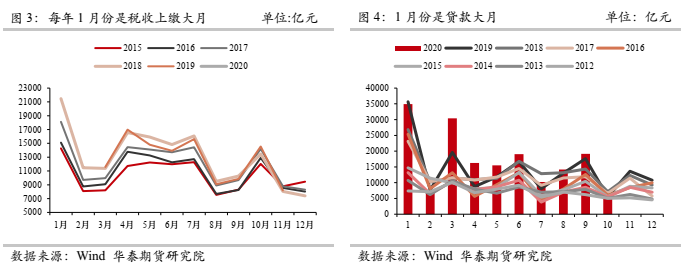

岁末年初以及春节前后,央行往往大量投放流动性,市场流动性无忧

岁末年初,国内往往会面临较大的资金压力。第一是企业税收的影响,一月份是一年之中的缴税大月,过去几年一月份上缴税收最少在15000亿左右,最多在21500亿左右,缴税导致的基础货币回笼,施压流动性;第二是金融机构缴准,银行出于早投放早收益的考虑,存在年初集中放贷的现象,而贷款派生存款的增加也会导致1月法定存款准备金上缴明显增加;三是季末MPA考核,银行对非银机构融出资金受到制约,跨季资金紧张。春节期间也会面临流动性紧张的情况,春节期间由于居民和企业都有较大的现金走款需求,对银行体系带来基础货币流出压力。

鉴于以上情况,央行往往会在12月份以及1季度的期间大幅释放流动性,图1中统计的央行对应月份的流动性的净投放量也有所验证。

同时,2020年8月份至今,央行公开市场操作已经连续5个月向市场净投放资金,总计达31000亿元。中央经济工作会议指出政策操作上要更加精准有效,不急转弯,短期预计全面降准降息的概率都不大,大概率会通过公开市场操作等政策工具来维持市场流动性的合理充裕。

3

最好的配置机会或在上半年,“春季躁动行情”把握顺周期及政策驱动行业

流动性的弱化会对2021年A股形成扰动,春季躁动机会弥足珍贵

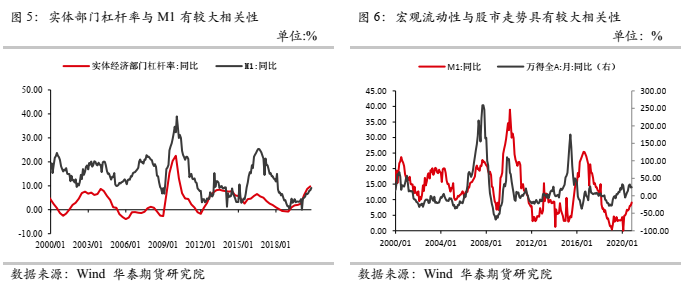

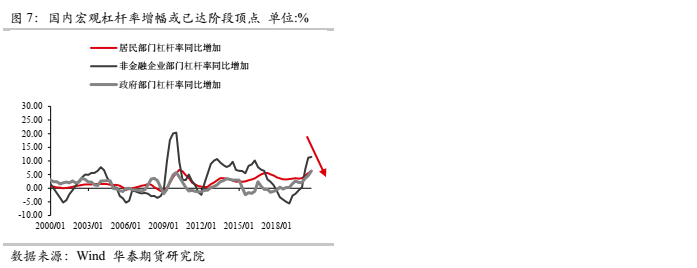

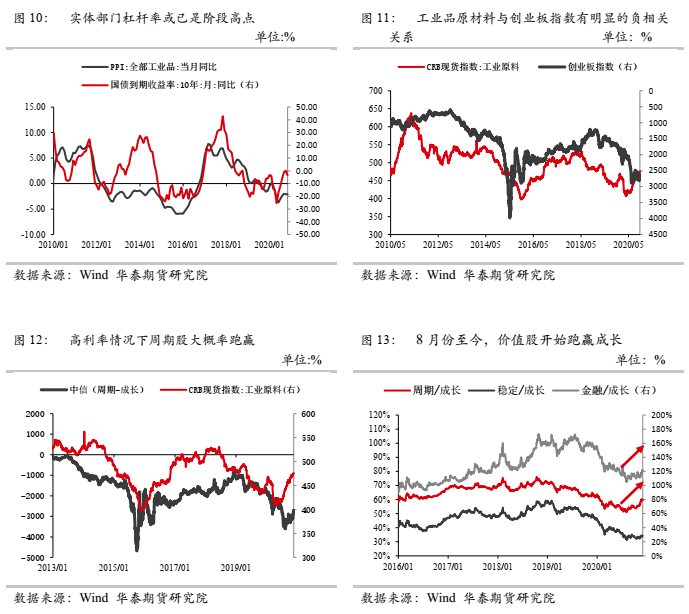

从年度视角来看,2021年宏观流动性相较2020年有所偏紧。从债务周期来看,通过观察债务周期,国内的债务周期大概3-4年左右,疫情导致本轮国内宏观杠杆率大幅攀升,目前无论是居民部门、政府部门还是非金融企业,杠杆率对应的同比增幅均处于近几轮债务周期高点,未来一年国内的宏观流动性面临压力。

流动性的弱化会对A股形成扰动。

实体部门杠杆率的同比变动与宏观流动性具有较强的一致性,考虑到此轮实体部门杠杆率或已经达到阶段顶部,M1同比增速或已是阶段高点(%),从历史规律来看,股票市场的中枢与宏观流动性具有较强的吻合关系,考虑到明年上半年债务周期的可能到达顶部,上半年或是股票投资的最好时光。春季躁动行情对应这个时间节点对于A股的配置则显得弥足珍贵。

明年上半年国内利率仍面临上行压力,把握顺周期行业的配置机会

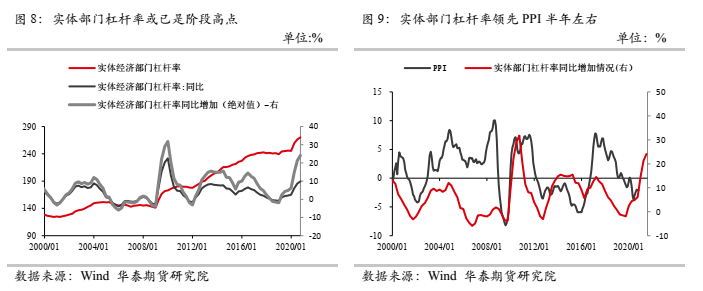

我国实体部门杠杆率的周期大概是3年左右,本轮实体部门杠杆率的增加始于2018年12月,距今2年左右,考虑到新冠疫情的突发性,此轮实体部门债务周期相较以往或有所延长,参照以往债务周期,我们认为此轮实体部门债务周期同比增幅已经濒临接近顶点。

实体部门债务周期的变动与PPI的走势有一定的相关性,大约领先PPI走势约半年左右,以此推之,明年上半年国内PPI大概率延续上行趋势,下半年将面临下行压力。

利率的中枢与PPI同比的走势具有较大的相关性,

考虑到明年上半年PPI大概率延续上行趋势,明年上半年国内利率仍有较大的上行压力。

通过回溯历史,在高利率的条件下,创业板走势相对偏弱,此时与成长股相比,周期股更易获得超额收益。目前周期/成长、稳定/成长以及金融/成长对应风格的比值由止跌迹象,2021年上半年大概率或反转向上。2021年上半年可优先配置金融类以及周期类股票。

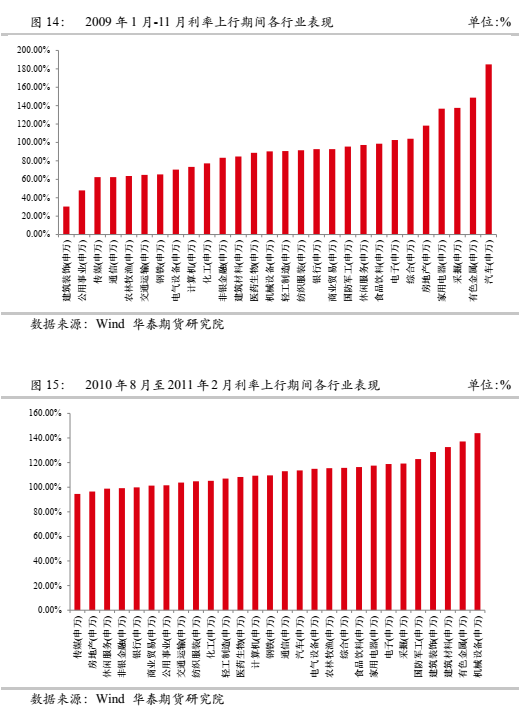

我们也对历史上利率上行周期中各个行业的表现做了统计,

2009年至今,共有5段上行区间。分别是2009年1月至2009年11月、2010年8月至2011年2月、2013年5月至2013年11月、2016年10月至2017年12月以及2020年4月至今。但考虑到2013年以及2016年国债收益率上行的特殊性,2013年是银行8号文管控银行间的资金空转,2016年底是新一轮金融去杠杆的开启时点,这两段时间的利率上行并非是由国内经济基本面的预期向好,故本文仅考虑2009年1月-11月以及2010年8月至2011年2月份的这段时间与近期的市场做比对。

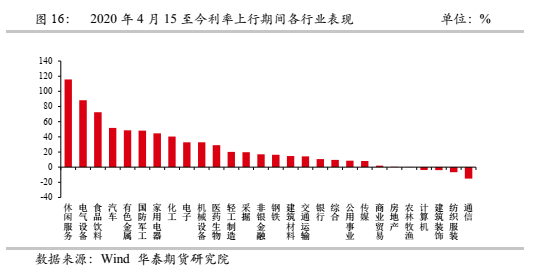

本轮利率上行时间为2020年4月中旬至今,涨幅前五的为休闲服务、电器设备、食品饮料、汽车以及有色金属行业。

通过观察数据,在利率上行的阶段,国内股市表现优异,顺周期的行业涨幅领先,诸如有色金属、采掘、机械设备等行业。本轮利率上行周期仍未结束,上述行业在四月份至今涨幅相对较小,仍可重点关注,尤其是有色金属行业。

政策驱动层面,重点把握中央经济工作会议提及行业

2020年中央经济工作会议12月16日至18日在京举行,会议强调2021年要抓好八项重点任务。一是强化国家战略科技力量;二是增强产业链供应链自主可控能力;三是坚持扩大内需这个战略基点;四是全面推进改革开放;五是解决好种子和耕地问题;六是强化反垄断和防止资本无序扩张;七是解决好大城市住房突出问题;八是做好碳达峰、碳中和工作。

从2021年中央经济工作会议的提出的明年工作的8项要点来看,以下一些板块中长期可重点关注。

第一是科技板块,中央经济工作会议强调科技创新与自主可控,且

科技领域

是我国十四五规划以及经济转型升级的重要支撑力量,未来或成为国家重点的扶持对象,中长期需重点关注。