感谢授权转载

两年前,我和太太制定了【2023年退休计划】,希望在35岁这个尴尬的年纪,主动改变,过上我们真正想要的生活。

远离互联网这个无比内卷的行业,逃离一线城市,去海边小城享受慢生活。

两年的时间发生了许多事:疫情反复、经济下行、房价下跌、公司裁员、太太做手术——计划总是伴随着各种未知因素。

尽管最终的资金总量没有达到计划的数额(少了10%左右),但我们还是觉得时机已经成熟,到了该走的时候。最终也得偿所愿,在惠州的海边成功FIRE。

▲从深圳移居到惠州海边

FIRE:即Financial Independence, Retire Early的缩写,指财务独立,提前退休。财务独立并不表示财务完全自由,我个人觉得这是两种不同的概念。

在完成这个小目标之后,我想把我们的整个FIRE历程做一次复盘和记录。

一、为什么提前退休?

在工作了十几年之后,我们对生活的意义进行了重新思考:不能任由职场继续透支我们的生命,人生太过短暂,在有限的时间里,应该去追逐更有意义的事物。

我们更希望获得相对的自由,自己支配自己的时间,做我们认为值得去做的事情,再不会被人评估、定义,一切全由自己说了算。

当然,梦想不能脱离现实。一切要基于一定的物质基础。

理想状态:不上班,依然可以获得

稳定的现金流

,以此覆盖日常开销。

通过计算发现,我们的被动收入足够用于日常消费,于是我们便毅然选择提前退休,走上FIRE之路。

二、退休后的经济来源

FIRE之前,我们对家庭资产进行了重新配置:购买一套惠州海边的房产用于躺平自住、出售一套深圳小户型房产用于低风险理财(原有两套,卖一套留一套)。

我们最终的资产清单:一套深圳小户型房产、一套惠州房产、理财资金若干。

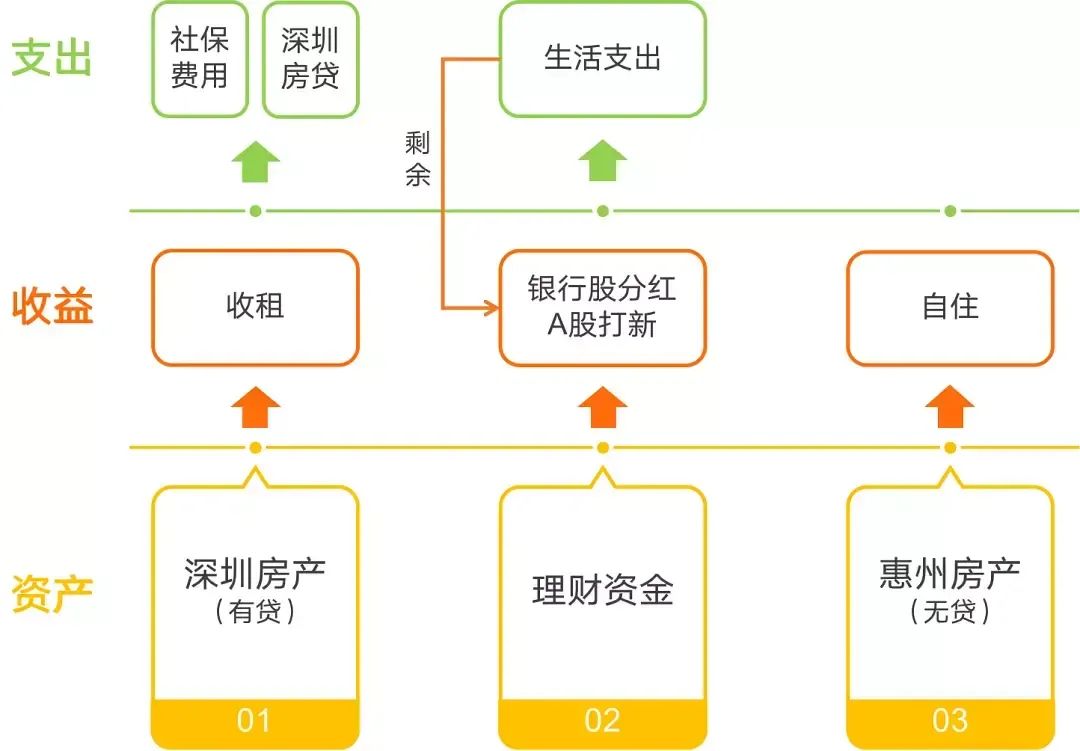

基于现有的资产情况,构建出了我们的

基础资产模型

。

如上图所示,深圳房产用于收租,租金可抵消月供以及我们的社保支出;理财资金全部用于持有低风险的银行股,通过每年的定期分红,获得稳定持续的现金流,覆盖日常生活支出,若有盈余则继续买入,增加持股数量。

基础资产模型下的理财收益率大概在5%-6%之间(包括分红+打新),且需要超长期持有(考虑到股票除权等因素,5年以上的周期才有明显盈利效果),但胜在稳定、安全。

在基础资产模型之上,再通过探索新的赚钱方式,获得主动收入。主动收入将用于进取型风险投资,期望获得额外收益,这便是

探索收入模型

。

新的赚钱方式更倾向于灵活自由的形式。(以下是我们想到的几种方式,但有待实践验证)

基础资产模型是我们能够退休的基础,而探索收入模型,则可以进一步抵御通货膨胀带来的压力,以及满足我们的附加需求,例如支付我们的旅行费用。

FIRE并不意味着什么都不做,而是提供给我们更多选择。

三、退休前的准备

从职场上班族转变为FIRE或半FIRE的生活方式,心态上会发生很大变化。而且一旦脱离职场久了,很难再次回归。所以这一定是一个

慎重考虑之后的决定

。

我个人觉得FIRE有两个最关键的因素:心态和金钱,缺一不可。(心态甚至比金钱更重要)

此外,对于FIRE的难度大致为:有娃家庭>丁克家庭>单身。我和太太不打算要孩子,所以躺平这件事对我们而言难度适中。

我们在FIRE之前做的准备工作,大致包括:

(1)制定计划

结合自身情况,选择一座城市,计算退休所需资金,设定时间点。

(2)攒钱

存钱、理财,努力向目标资金迈进。

(3)资产配置

对家庭资产进行合理配置。买卖房产,配置资金账户。

(4)实施

辞职,处理社保、户口等相关事务。开启FIRE之路。

▲个人缴纳社保

我们目前是以灵活就业方式缴纳社保,交最低档养老+深户一档医疗,每人每月891元。

四、搬家到海边

8月初,我们搬进了惠州海边新家,开始了全新的生活。

▲小区门口的沙滩

从家走到小区门口的沙滩,大概要花费12-15分钟,随之而来的是,买菜、收快递的不便。不过,海边的风景确实很美,仅此一条理由就不会让我后悔。

▲新家的客厅

从收楼到装修、添置家具,前后历时大半年时间,至此,新家的建设总算告一段落,接下来就是两个人两只猫的快乐生活。

未来的文字里,我想更侧重去记录在惠州海边躺平的日常。

五、起点,而非终点

FIRE成功并不意味着一切尘埃落定,恰恰相反,生活将重新回到起点——新的生活环境、新的生活方式,对我们而言都有不小的难度和挑战。

但我们未来的生活注定会有不同往日的乐趣,将会有一个更丰富多彩的人生等待着我们。

我们会有更多的时间陪伴家人,或是去远行,去看外面精彩而不同的世界。去阅读,去运动,去做一顿丰盛的晚餐。去真真切切地感受周围,做真实的自己。

毕竟,生命只有一次,何不让它任性一点?

今日互动

你是否想过提前退休?

+Recommend 往期精选