来源丨广发证券发展研究中心机械小组

团队丨罗立波 刘芷君 代川 王珂 周静

行业整体:

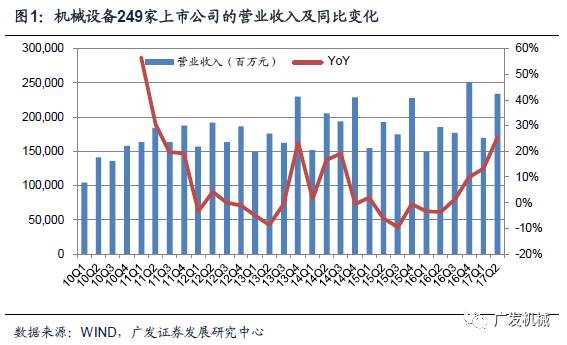

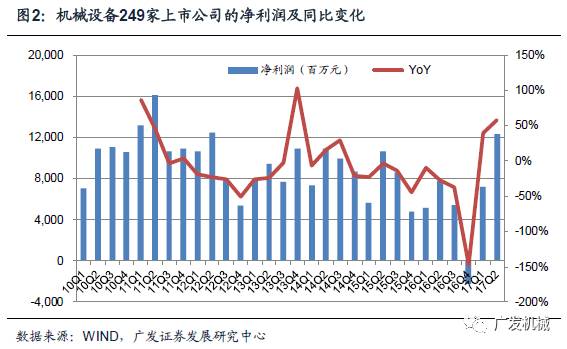

机械行业249家上市公司2017年2季度收入同比增长25.7%,增幅较1季度扩大12.3个百分点;净利润同比增长58.0%,较17Q1环比进一步增长71.3%。尽管钢材价格大幅上涨,但机械行业作为整体统计的毛利率保持平稳,而各子领域和不同企业所受影响差异较大。收入规模的快速增长,有效降低了销售费用率与管理费用率,资产质量改善也使减值损失向正常水平回归,这些是净利润率提升的重要因素。

工程机械:

10家上市公司2季度收入同比增长69.1%,单季收入持续走高。但净利润与1季度持平,主要受企业积极处置存货等影响。经营现金流净额为5,274百万元,较1季度环比增长23.5%;资产减值损失447百万元,企业资产质量正在随着经营改善不断得到夯实,将对利润释放起积极作用。

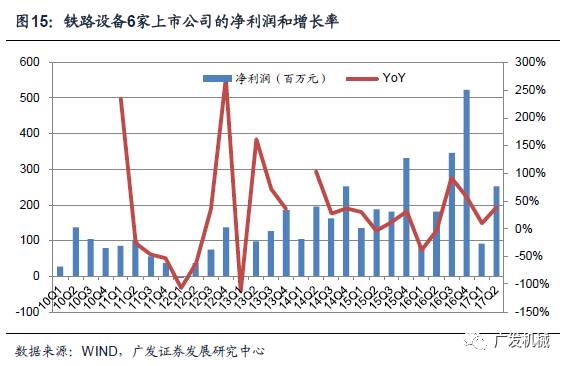

铁路设备:

7家上市公司2季度收入同比增长3.3%,净利润同比减少7.2%。在总需求平稳的背景下,动车组的交付节奏对行业利润具有决定性影响。

海洋装备:

8家上市公司2季度收入同比下降6.7%,净利润818百万元,实现扭为盈;其中,集装箱呈现量价齐升的态势,而船舶海工在低位徘徊。

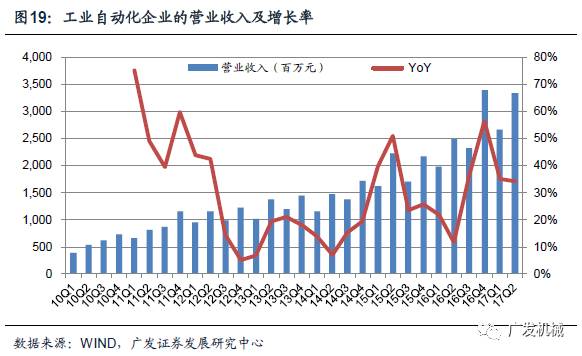

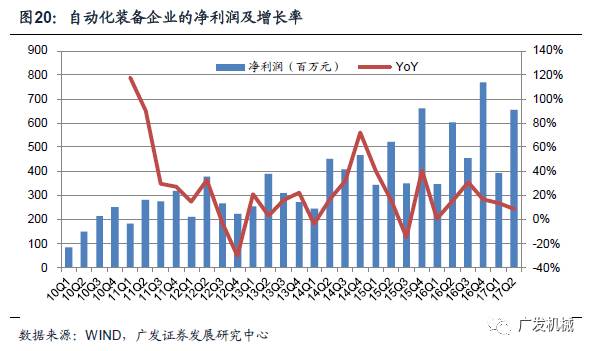

工业自动化:

6家上市公司2季度收入与净利润分别同比增长34.1%、7.7%。主要是部分企业仍在外延并购导致收入高增长,但毛利率下滑较明显。

3C、锂电自动化、家具装备:

7家上市公司2季度收入与净利润分别同比增长56.9%、47.5%;预收账款、存货与经营现金流均创下历史最高值。由于下游保持高景气,所属领域龙头公司的高成长性正在验证。

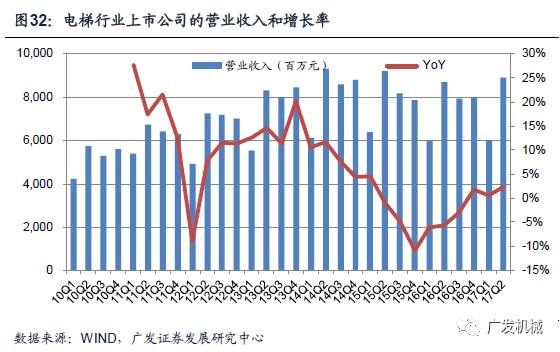

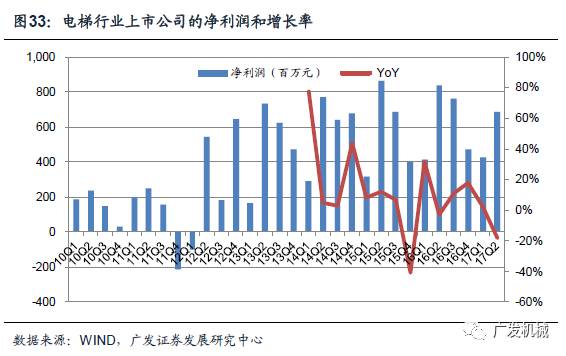

电梯行业:

5家电梯企业2季度收入同比增长2.5%,但扣非净利润下降了18.1%;其中,3家民营电梯企业的经营性利润降幅较大。

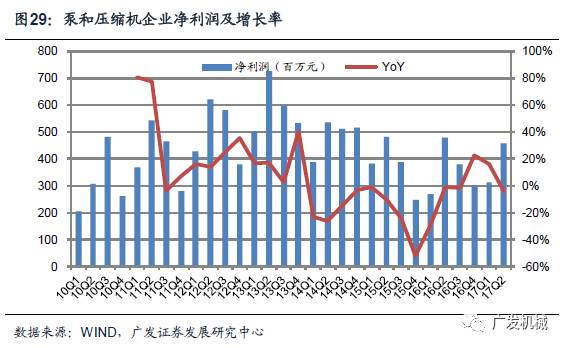

泵和压缩机:

10家上市公司2季度收入同比增长19.0%,毛利率和净利率较17Q1均提升1.3个百分点,反映行业订单的预收款项较17Q1进一步增加325百万元,是自13Q2以来的最高水平。

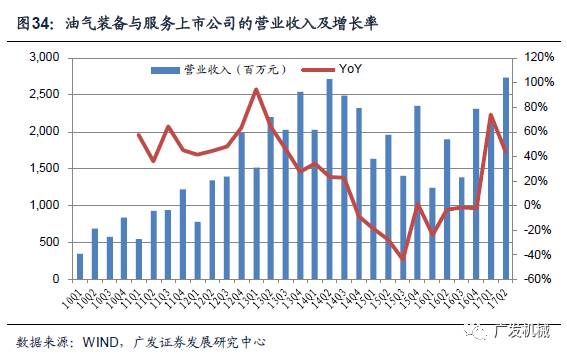

油气设备:

6家上市公司2季度收入同比增长44.0%,净利润同比增长57.3%,这主要是部分企业的并购实现并表和LNG装备市场回暖所致。

投资建议:

基于行业需求回暖,优秀企业财务改善,我们继续给予机械行业投资评级为“买入”,建议积极关注需求韧性、结构变迁,重点看好细分领域的业绩向好和估值有支撑的龙头企业。

风险提示:

宏观经济变化导致机械产品需求的大幅波动;原材料价格波动对于机械企业盈利能力具有影响;企业通过新业务或者再融资并购实现扩张发展具有不确定性。

Q2单季度收入增长持续加速,利润修复力度更大:

我们统计了机械设备行业(按

中信行业分类)16年以前上市的249家公司(不含ST常林、江苏国信等业务发生重大置换或注入的企业;剔除出售资产获得大额投资收益的中联重科),17Q2合计实现营业收入234,247百万元,同比增长25.7%,增幅较Q1扩大12.3个百分点,同时Q2环比Q1增长37.6%。机械行业收入从16Q3开始扭转下滑态势,并且呈现收入增速逐季递增的态势,17Q2已是历史第二高的单季度收入水平(仅次于2016年Q4)。

而受到固定成本压制、资产负债表拖累,企业利润修复经历了较长时间的考验。随着营业收入加速增长,同时2016年4季度企业开始集中计提减值准备、释放历史包袱,为企业利润修复提供了良好背景。2017Q1行业净利润在经历连续9个季度的负增长后首次转正。2017年Q2实现归属于上市公司股东的净利润为12,317百万元,同比增长58.0%,环比进一步增长71.3%。

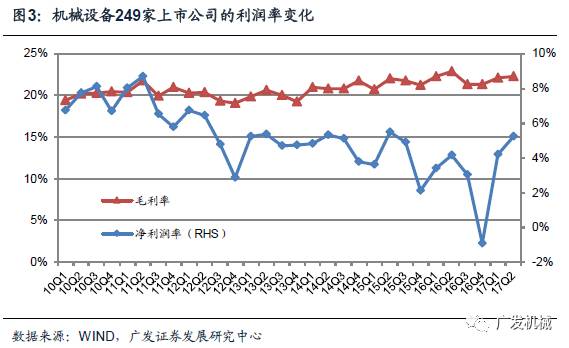

毛利率总体稳定,净利润率进一步改善。

2017Q2机械行业上市公司平均毛利率22.3%,较Q1环比提升0.2个百分点,较上年同期下降0.6个百分点,统计意义上的毛利率显示总体稳定。2017Q2机械行业上市公司平均净利润率为5.26%,较上年同期提升1.07个百分点,净利润率回到了2012-2013年2季度的水平,但仍较2010-2012年2季度净利润率低1~2个百分点。随着企业资产负债表持续改善,净利润释放有较好的环境和空间。

问题一:原材料成本对毛利率影响如何。

机械企业原材料成本占营业成本的比重通常在60%以上,而部分企业的原材料成本占比甚至超过80%。从2016年下半年开始钢材成本持续上涨,目前钢材价格基本较16年6月上涨一倍,但总体来看钢材价格上涨对机械企业影响比较分散,总体上毛利率较为平稳。我们理解的原因包括两点:

(1)浮动定价方式。

机械企业产品定价分为浮动定价、固定定价两种。浮动定价下,按照成本加成一定比例,这种情况下原材料成本对毛利率影响较小,包括液压支架、集装箱、造船等。以集装箱为例,干货箱报价从2016年中最低1300美元/teu,上涨至今年2季度的2200~2300美元/teu,有效的转移了原材料价格上涨的成本压力。

(2)固定定价方式下还需要参考实际直接材料占比、收入弹性等。

机械产品虽然总体原材料成本占比高,但其中很多采购零部件,这部分零部件受钢材价格的影响需要考虑产品技术附加值等,其中的直接钢材成本占比可能并没有那么高。如挖掘机原材料成本占比超过80%,但直接钢材成本在20%左右,其余为零部件,而零部件的价格波动通常要小很多。同时,收入也会对原材料成本影响起到调节,主要是收入增长较快时,固定成本摊销减少,对毛利率形成正向贡献。此外,企业在需求较好时,也常有推出新机型、新产品以实现重新定价,转移成本压力的行为。

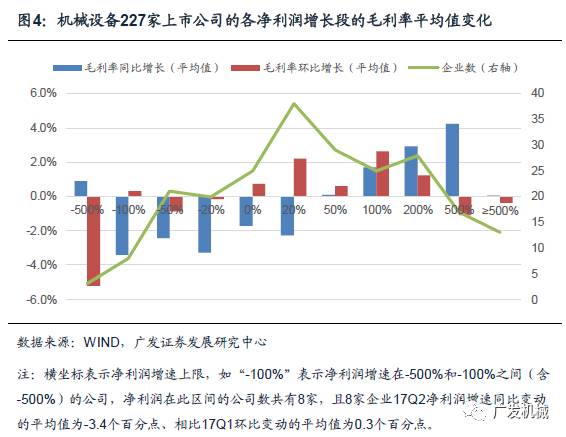

我们剔除毛利率在16-17年Q2以及17年Q1毛利率出现负值的企业后,统计了总共227家机械行业上市公司的毛利率Q2变动情况。结果表明,收入增长有效的弱化了材料成本上涨的影响。那些在17Q2净利润增长超过20%的企业(不包含增速超过500%的异常情况),其毛利率平均值同比出现提升;而毛利率平均值环比改善的情况更早地出现在利润扭转下滑状态的企业。

问题二:净利润改善来自何处。

总体而言,机械产品需求延续好转势头,机械行业249家上市公司2017年2季度收入同比增长25.7%;经历前期历史包袱削减(体现为2016年4季度单季度超过200亿元的资产减值),业绩改善开始体现,2017年2季度净利润同比增长58.0%,净利润率较上年同期提高1.07个百分点。从净利润率的分拆影响来看,毛利率同比略有回落(环比稳定但对具体企业分化),而销售与管理费用、资产减值是净利润率改善的最重要的贡献项目。

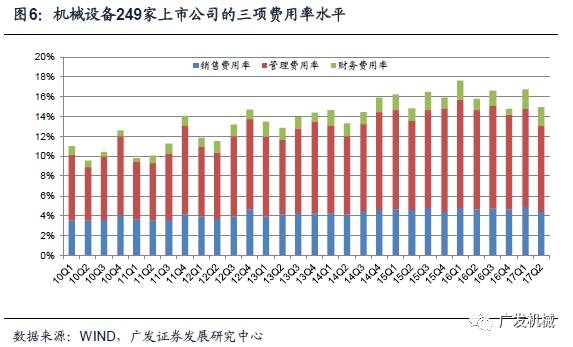

(1)收入规模增长拉低销售与管理费用率。

2017Q2机械行业上市公司的三项费用率平均值,合计加和为15.0%,较上年同期下降了0.9个百分点,较17Q1下降1.9个百分点。其中,在收入规模增长的拉动下,销售与管理费用两项最重要的经营费用分别同比下降0.3、1.3个百分点,这反映了规模效应对于利润率的积极贡献。而17Q2财务费用率同比上升0.7个百分点,其中,汇兑损失具有重要影响。

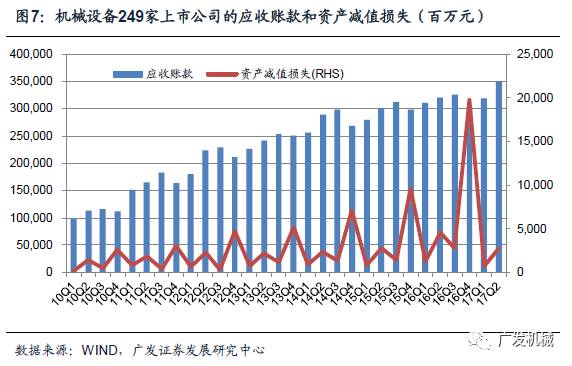

(2)资产质量改善,减值损失向正常水平回归。

我们统计249家机械上市公司2017年2季度末应收账款合计为350,812百万元,较上季度增加了31,144百万元。2017年2季度的资产减值损失为2,695百万元,较上年同期减少了1,837百万元。值得注意的是,2016年4季度的资产减值损失达到20,547百万元,这表明机械企业在2016年末通过资产减值夯实资产负债表,有利于后续利润的释放。

收入持续高增长:

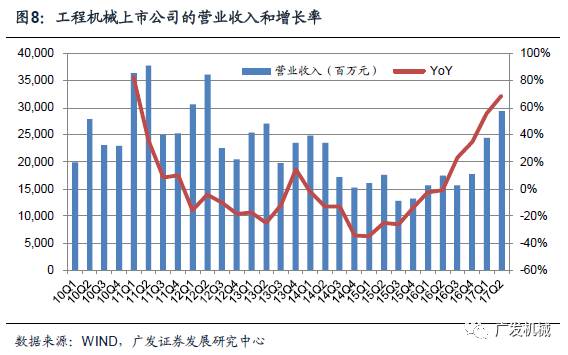

我们统计工程机械行业10家上市公司(三一重工、徐工机械、柳工、山推股份、安徽合力、建设机械、恒立液压、杭叉集团、浙江鼎力、诺力股份)2017年2季度营业收入合计为29,409百万元,较上年同期增长69.1%,较2017Q1环比提升204%。当前工程机械行业进入通常相对淡季的下半年,但从7、8月份主要产品的销售情况来看,整体仍然保持较好的增速。

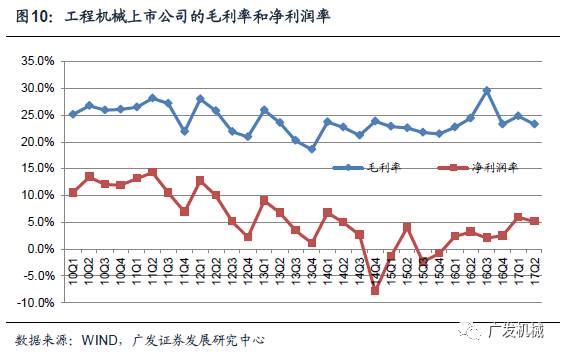

受毛利率下滑拖累,净利润增速放缓。

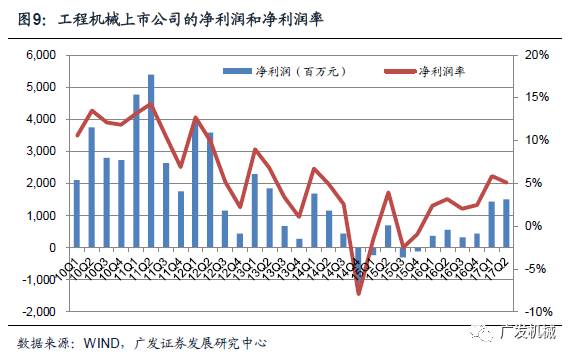

17年2季度10家工程机械上市公司毛利率23.3%,同比下滑1.1个百分点,较2017Q1下滑1.5个百分点;净利润率为5.1%,同比提升1.9个百分点,较2017Q1下滑0.8个百分点。由于毛利率下滑拖累,净利润增速放缓。2017年2季度10家工程机械上市公司归属于母公司净利润为1,550百万元,与17Q1基本持平。

但行业内各企业毛利率变动呈现分化。

毛利率同比变化更加受到收入增长的的程度的影响,17Q2恒立液压收入大幅提升,而浙江鼎力收入是基于高基数的快速增长,2017年2季度两家公司毛利率分别同比上涨7.7、2.4个百分点;安徽合力、杭叉集团收入增幅相对较低,毛利率出现回落。从毛利率环比变动的情况看,只有三一重工、诺力股份毛利率相比17Q1出现较大幅度下滑,其中,三一重工是由于处理长库龄的库存产品等原因导致的毛利率下滑,属于资产项目的调整带来的毛利率变化。

经营现金流保持充沛,总体向好形势依旧。

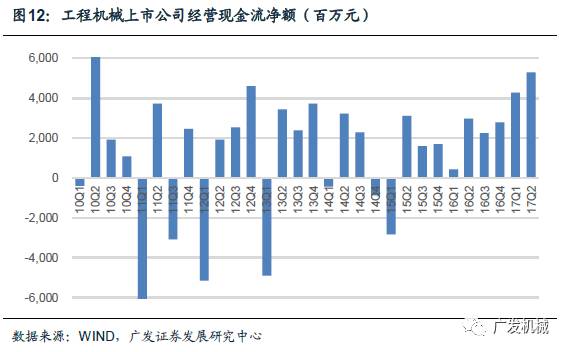

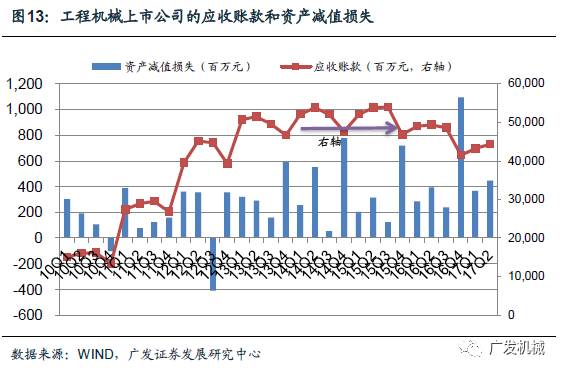

2017年2季度,工程机械10家上市公司合计的经营现金流净额为5,274百万元,在2017Q1首次出现自2010年以来1季度经营现金流净额为正的情况后,2017Q2经营现金流净额环比进一步增长23.5%,是自2010Q3以来单季度经营净现金最高值。工程机械10家上市公司合计的应收账款为44,348百万元,较17Q1上升1,178百万元。2016年4季度,工程机械10家上市公司合计的资产减值损失为1,093百万元,为历年同期最高水平,显示企业在积极处理历史包袱,而2017年2季度则降至447百万元,企业资产质量正在随着经营改善而得到整理,将对利润释放起积极作用。

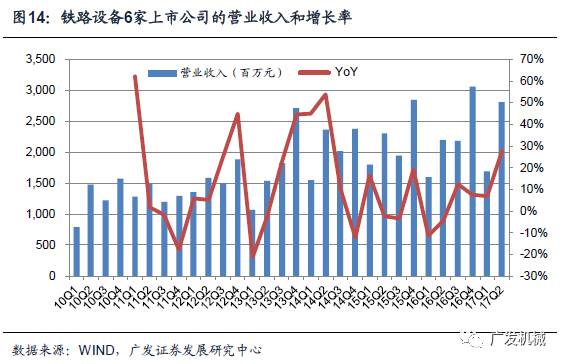

铁路设备行业7家上市企业(神州高铁、永贵电器、晋西车轴、晋亿实业、中国中车、康尼机电、鼎汉技术)2017年第2季度营业收入合计为35,292百万元,同比增长3.3%,环比增长64.2%;实现归属于上市公司股东的净利润为2,772百万元,同比减少7.2%,环比增长122.9%。考虑到中国中车占行业的收入和利润比重较高,我们对其他6家企业做单独分析,2季度6家公司营业收入和净利润分别同比增长27.2%、39.1%,多家公司收入和净利润实现了较快增长。

2017年铁路投资平稳偏弱:

根据中国铁路总公司发布的2017年计划为7,300亿元,其装备购置投资为1,000亿元。总体来看,2017年铁路设备国内市场大体平稳,结构略有变化,其中,与铁路货运相关的机车、货车等产品采购将有所增加,而动车组受前期招标影响,交付将呈现前低后高的状态。

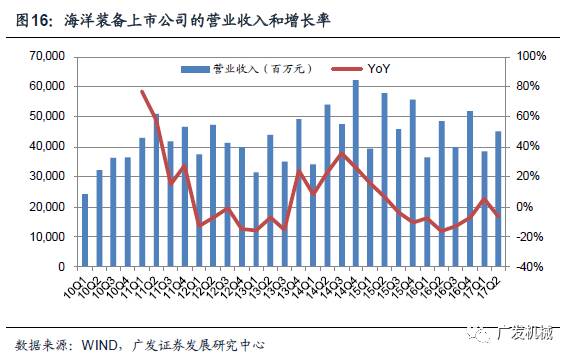

我们将造船、港机、集装箱、海工等从事海洋运输和油气开采装备制造的领域统称海洋装备,其需求主要受全球宏观经济与国际贸易、海洋油气开发等景气变化影响。我们选取了中集集团、中国船舶、中船防务、中国重工、亚星锚链、润邦股份、振华重工、太阳鸟等8家上市公司作为代表企业进行财务分析。

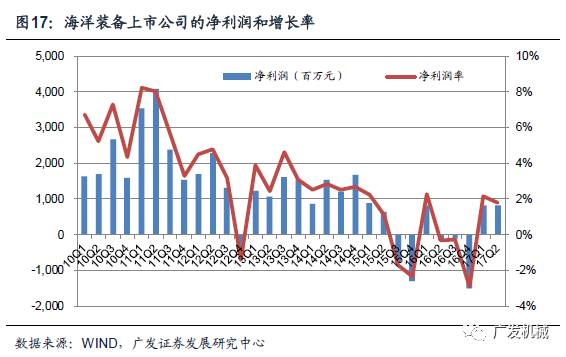

海洋装备8家上市公司17Q2营业收入合计45,294百万元,同比下降6.7%,8家公司中只有中集集团实现了收入的同比正增长;归属于母公司股东的净利润合计为818百万元,上年同期为-153百万元。净利润大幅改善主要是因为中集集团、中国船舶扭亏。其中,中集集团在集装箱业务回暖推动下,收入和利润均由较好改善;而中国船舶扭亏是因为前期计提了大幅减值损失,2017H1中国船舶资产减值损失仅19.9百万元。目前集装箱在集运贸易复苏背景下需求旺盛,但海洋装备仍然在底部徘徊。

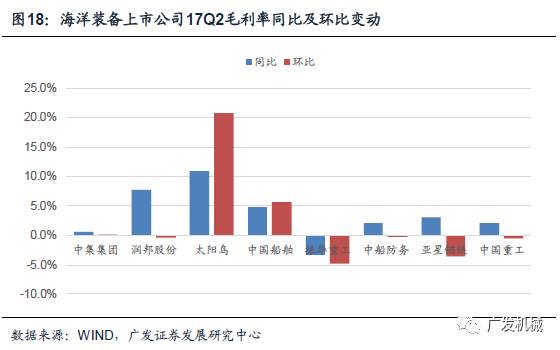

海洋装备8家上市公司17Q2毛利率为14.6%,同比提升2.1个百分点,较17Q1提升0.1个百分点。海洋装备公司除了振华重工,其他企业17Q2毛利率均同比向上改善。中集集团17Q2毛利率18.5%,较上年同期提升0.7个百分点,较17Q1提升0.2个百分点。

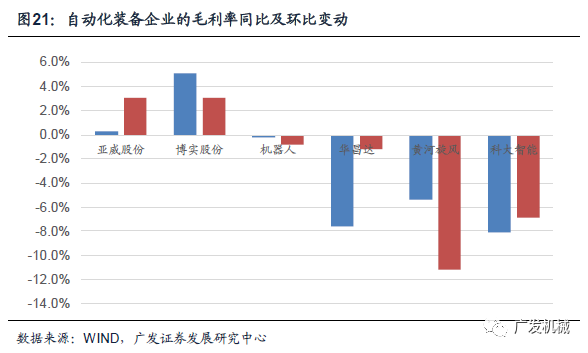

我们统计了6家具有代表性的智能制造企业(亚威股份、博实股份、机器人、华昌达、黄河旋风、科大智能),2017年2季度实现营业收入共计3,335百万元,同比增长34.1%。增速仍然保持在较高水平,主要是因为华昌达和科大智能仍在不断外延并购,带来业绩高增长,2017Q2华昌达和科大智能收入分别增长66.6%、76.6%。而内生发展的公司普遍表现平稳,如亚威股份、机器人2017Q2收入分别增长13.3%、7.7%。

6家企业2017年2季度实现归属于母公司股东净利润合计为655百万元,同比增长8.8%,增速较上一季度下滑4.2个百分点。收入实现较高增长下净利润变现平平,主要是多家公司毛利率下滑严重。2017年2季度6家企业平均毛利率为27.0%,较上年同期下降4.5%个百分点。其中科大智能2017Q2毛利率较上年同期下滑8.1%个百分点,主要是公司由原来的提供单一智能化机械手臂向毛利率相对较低的定制集成化系统服务商转变。

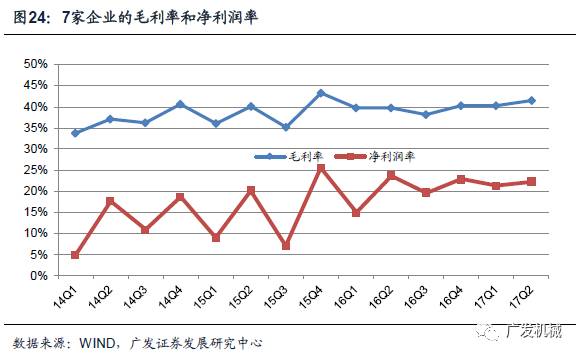

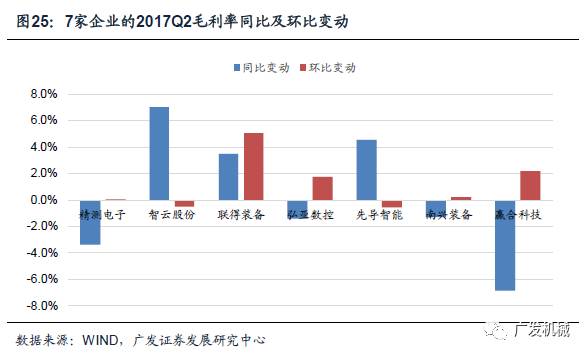

我们选取了3家3C自动化企业(精测电子、智云股份、联得装备)、2家锂电自动化企业(先导智能、赢合科技)、2家定制家具装备企业(弘亚数控、南兴装备),共7家企业进行分析,这些企业下游都保持较高景气,而企业在行业中的龙头地位以及持续新产品突破,都使得其将是行业快速发展下最为受益者。2017年2季度7家企业实现营业收入合计1,394百万元,同比增长56.9%;实现归属于上市公司的净利润为310百万元,同比增长47.5%。其中联得装备、先导智能、赢合科技、弘亚数控、南兴装备5家企业2017年2季度营业收入和净利润均实现同比45%以上的同比高增长。

2017年2季度7家企业平均毛利率为41.6%,较去年同期提升1.8%。虽然7家企业整体上毛利率较为稳定,但各企业毛利率波动较大,这主要是因为新产品放量、部分业务高速发展等导致产品结构变化。如智云股份2017年2季度毛利率分别同比增长7.0个百分点,主要是毛利率更高的平板显示模组设备2017H1占比达到79.4%,而去年同期仅48.3%;而精测电子、赢合科技毛利率分别降低3.4个百分点、6.8个百分点。

各项指标显示经营持续向好。

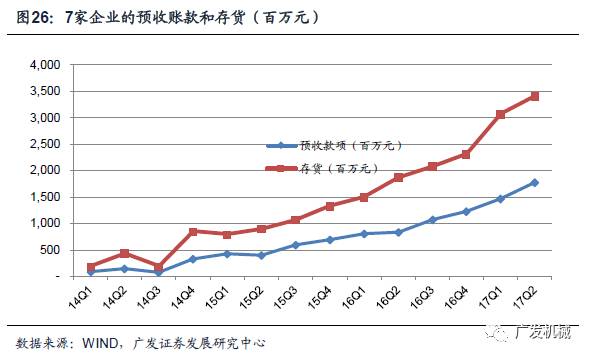

2017年2季度7家企业预收账款合计1,782百万元,较1季度增加312百万元,较2016年初增长160%;存货合计3,420百万元,较1季度增加342百万元,较2016年初增加了157%,其中先导智能贡献了2017年2季度预收账款和存货的最主要增量。6家企业预收账款和存货从15年以来持续增长,反映了经营持续保持向好态势。

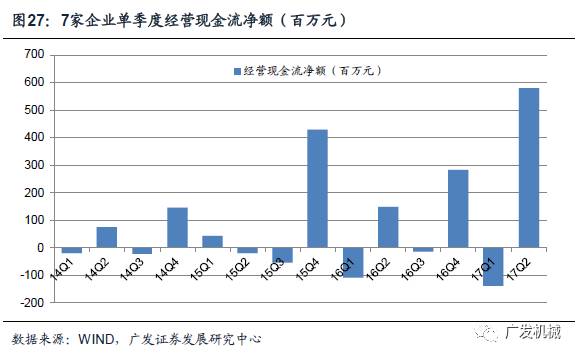

2017年2季度7家企业经营现金流为581百万元,是2014年以来单季度现金流最高值,较2015年4季度次高值增加35.8%。其中,除赢合科技外其余5家公司经营现金流净额均为正值,而先导智能、精测电子、弘亚数控在2017年2季度经营现金流净额达到349、112、93百万元,高增长的业绩正在转换为充沛的现金流。

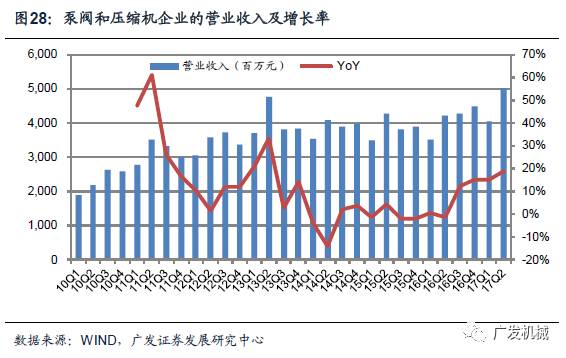

泵阀和压缩机是通用机械设备领域具有代表性的产品,我们选取了相关的10家上市企业(汉钟精机、鲍斯股份、开山股份、烟台冰轮、大冷股份、雪人股份、陕鼓动力、东音股份、纽威股份等)进行分析。上述10家企业2017年2季度实现营业收入5,010百万元,同比增长19.0%,增速较17Q1提升了3.8个百分点。从绝对规模来看,2017年2季度的营业收入已升至2010年单季度最高点,较17Q1营业收入环比提升24.0%。但各企业相对高点的差异较大,主要是下游需求的差异。如下游侧重石油、化工等生产性投资领域的企业营业收入有所回升,但较历史高位仍有很大差距,而下游侧重于中央空调、冷链等消费性投资投资领域的企业营业收入多数已创新高。

泵阀和压缩机行业10家上市企业2017年2季度实现归属于母公司股东的净利润为458百万元(注:烟台冰轮在2013年以来减持了万华化学股份,形成了较大的投资收益,统计时选用扣非后归属母公司的净利润),同比下滑4.2%。

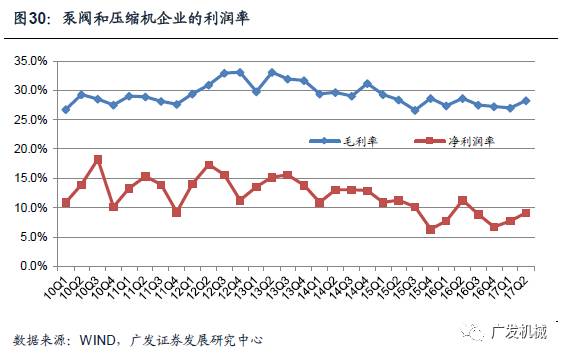

利润率变化:

2017年2季度,泵阀和压缩机行业10家上市企业的平均毛利率为28.3%,较上年同期下降0.4个百分点,较17Q1提升1.3个百分点;净利润率为9.1%,较上年同期下降0.5个百分点,较17Q1提升1.3个百分点。目前行业毛利率和净利润较高点减少了4~6个百分点,但17Q2利润率已经较上一季度有所回升。

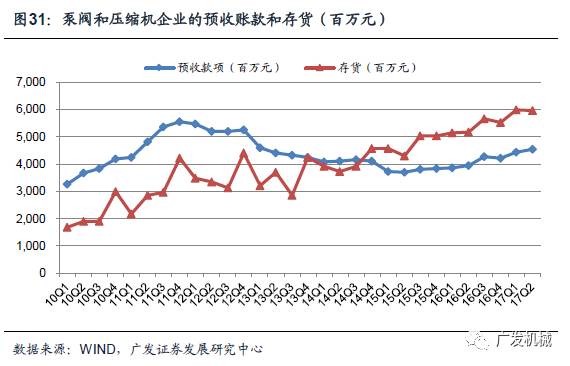

资产负债项目显示经营向好:

上述10家企业2017Q2预收账款4,545百万元,较Q1增加113百万元;10家企业2017Q2存货为5,961百万元,较Q1减少40百万元,但仍处于较高水平,反映了订单执行周期较长的企业的经营好转。

我们选取了上海机电、康力电梯、江南嘉捷、博林特等5家上市公司作为代表企业进行财务分析,2017年2季度营业收入合计为8,901百万元,同比增长2.5%,主要是上海机电等两家中外合资企业实现一定增长,而康力电梯等三家民营企业营业收入都有不同程度的下滑。电梯行业5家上市公司2017年2季度实现归属于母公司股东的净利润合计为688百万元(注:由于上海机电等中外合资电梯企业具有较多的资产转让收益,采用扣非后的净利润),同比下降18.1%,其中仅上海机电净利润同比增长8.8%,而康力电梯、江南嘉捷净利润同比大幅下滑了45.4%、81.0%。

受交付节奏影响,电梯行业利润水平呈季节性波动,5家企业2017年2季度的毛利率为22.3%,比去年同期降低3.0个百分点,较17Q1环比提升0.6个百分点;净利润率为7.7%,比去年同期降低2个百分点。

我们选取6家具有代表性的油气装备制造和服务商(杰瑞股份、富瑞特装、神开股份、海默科技、惠博普等)进行分析。2017年第2季度,6家企业的营业收入合计为2,731百万元,同比增长44.0%;归属于母公司股东的净利润合计为115百万元,同比增长57.3%。油气装备与服务上市公司的营业收入和净利润好转,但内部结构分化明显。2017年2季度,

行业收入的增量主要由2家公司贡献,一家是富瑞特装,其收入改善是由LNG装备需求好转贡献;而另一家贡献收入增量的企业主要是并购企业财务报表所致。

目前油气装备服务市场总体情况较16年低谷有所改善,但油气公司投资周期仍处于复苏初期,油价能否高企是影响油田服务市场景气的最重要因素。

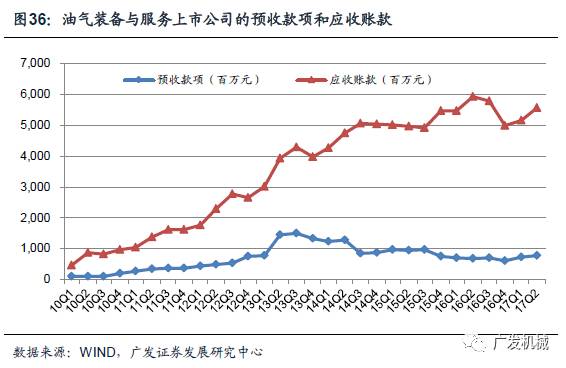

2017年2季度,油气装备与服务的6家上市公司合计的预收款项为762百万元,较1季度增加了33百万元,其中,杰瑞股份、富瑞特装是对预收账款提供增量的两家公司,其2017Q2预收账款分别较Q1增加43、71百万元。对于多数油气装备与服务企业,在未来2~3季度有机会利用石油公司投资好转的态势,争取订单的好转,但考虑订单执行周期,其在2~3季度的利润改善可能还不明显,而更多的需要2018年及后续的体现。

投资建议:

基于行业需求回暖,优秀企业财务改善,我们继续给予机械行业投资评级为“买入”,建议积极关注需求韧性、结构变迁,重点看好细分领域的业绩向好和估值有支撑的龙头企业。

风险提示:

宏观经济变化导致机械产品需求的大幅波动;原材料价格波动对于机械企业盈利能力具有影响;企业通过新业务或者再融资并购实现扩张发展具有不确定性。

法律声明

(请滑动以查看完整法律声明)

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

最前沿的基础研究、最深度的产业调研、最及时的公司跟踪。2016年IMAC最受欢迎卖方分析师第一名、新财富最佳分析师第二名。2017年继续坚守价值挖掘,做值得信赖的卖方品牌!

扫码关注【广发机械】