看得出,市场对于美大给出的估值,明显要高于几家传统厨电的老牌公司,也高于家电行业的整体估值。看来市场对美大的看好,已经反映在了溢价上。

年初以来股市的回暖,使得华帝、海尔、美的PE都已经位于中位数以上,而美大距离中位数还有相当大的空间,同时分位点也才在20%左右。

相对便宜的时候我们没有赶上,而且就目前来看随着市场的红利,年初至今也有不少的涨幅。所以如果站在现在想投资的角度的话,我们重点还是要看未来的市值到底有多大的空间。

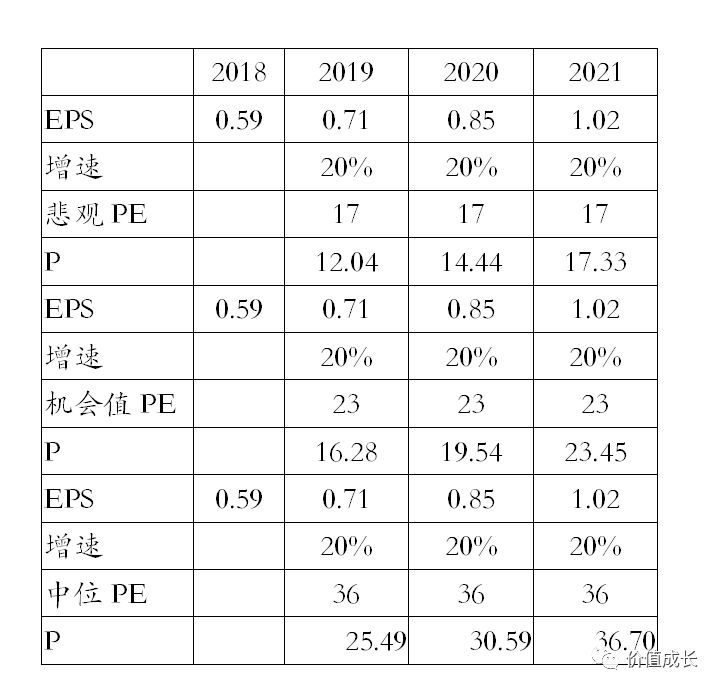

对于美大未来估值,按照P=PE*EPS,就以最小值17、机会值23、中位值36作为悲观、中性、乐观三种状态吧。

今天的收盘价格14.22元,对应悲观、中性、乐观PE来算,到2021年分别有差不多21%、64%、158%的盈利空间。

(二)理想PB:ROE*PE

首先给PE取个锚点。现在大盘是3100点,假设明年这个时候大盘仍然是3100点,上一次牛市前3100大约在2014年12月26日,当时美大的市盈率在46,上一次牛市后3100点大约在2015年9月17日,当时美大的市盈率在75,两者平均,PE=60,感觉明显高呢。

干脆假设明年和今年大盘点数没变化、PE也和现在一样,直接取23吧。(五年国债利息4.25%,对应PE23.5,理论上PE不应高于这个值)

ROE取20%,PE取23,=4.6PB

20190329收盘价格14.22,PB=6.74

如果按理想PB算,高估了不少。但考虑到2018年以来最寒冷的日子已经熬过去了,未来一段时间恐怕不容易见到4.6。

(三)有可能取得超额收益吗?

按照P=B*ROE*PE,理论推算一下。

B为净资产,假设当前价格反映的就是2018年的净资产增长率4.33%,今后有可能波动到最高值13.7%(2017),最高值其实也不高,波动幅度为200%;

ROE,已知未来仍有上升空间,具体值不定。

PE,当前值的分位点为20%左右,到中位值的话有50%空间。

从此说明,未来美大还是有很大的上升潜力,但根据上面的测算,如果我们以悲观来看的话,那么三年21%的收益率确实不敬人意。

所以,要想获得超额收益,必须满足两个条件,一是未来的业绩要好,至少要大于我们计算的20%增速的业绩,其次还需要伴随着公司的估值上升,毕竟现在的估值也只在机会值这个位置,未来还是有一定的空间的。

因此未来三年,假如大牛市降临,浙江美大,还是有超额收益的可能性的。