主要观点

2017年上半年,公司实现营收39亿元人民币(+21.9%),毛利21.7亿元人民币(+18.3%),归母净利润5.98亿元人民币(+22%),业绩好于预期。中期股息每股人民币4.05分,派息率30%。

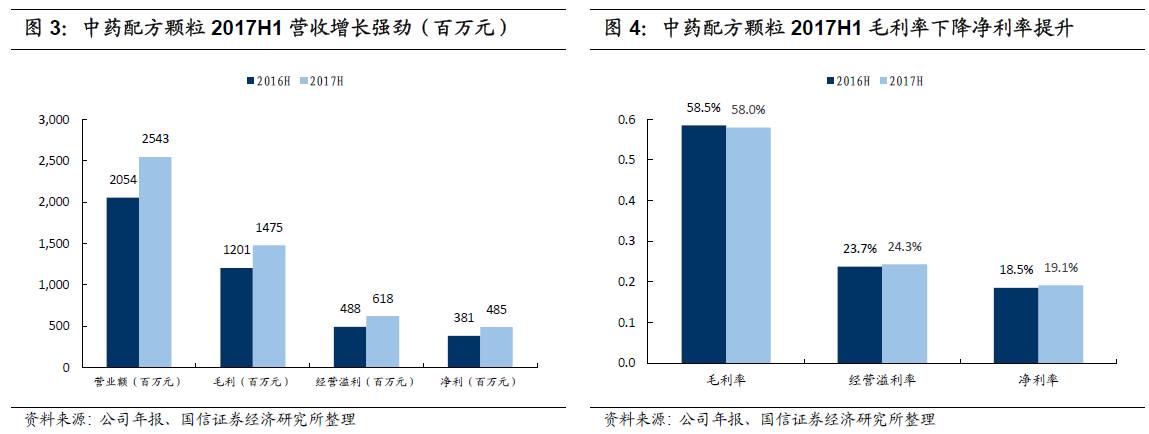

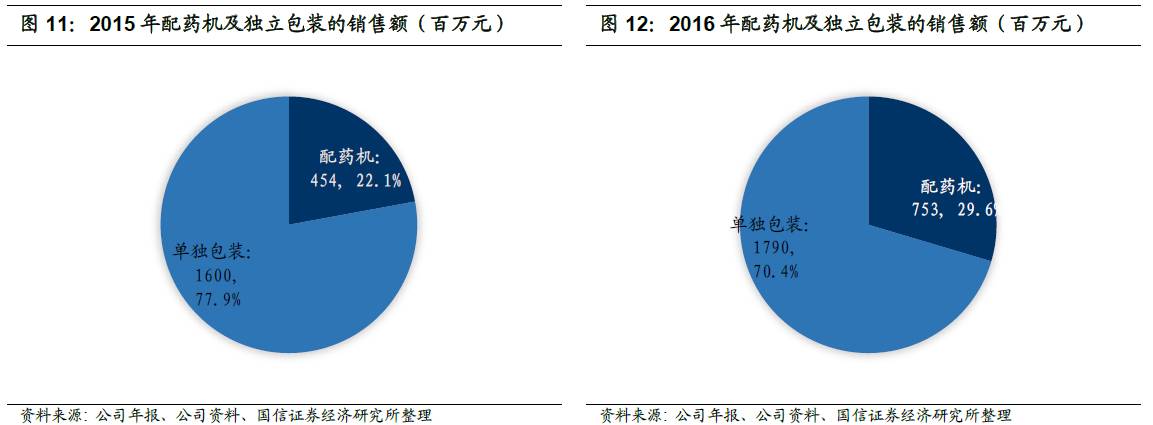

中药配方颗粒保持快速增长,实现营收25.43亿元(+23.8%),毛利14.75亿元(+22.8%),净利4.85亿元(+27.3%)。增长原因主要为政策鼓励+渠道扩张+学术推广+扩大配药机使用。公司继续扩大医院覆盖数量,加大学术推广力度,二三级中医院平均销量明显提高,基层机构(+67.3%)增长强劲。投放配药机数量达3072台(较16年底+657台),助力市场扩张,形成强大竞争优势。因管理费用率降低,净利率提升至19.1%(+0.6pp),盈利能力加强。

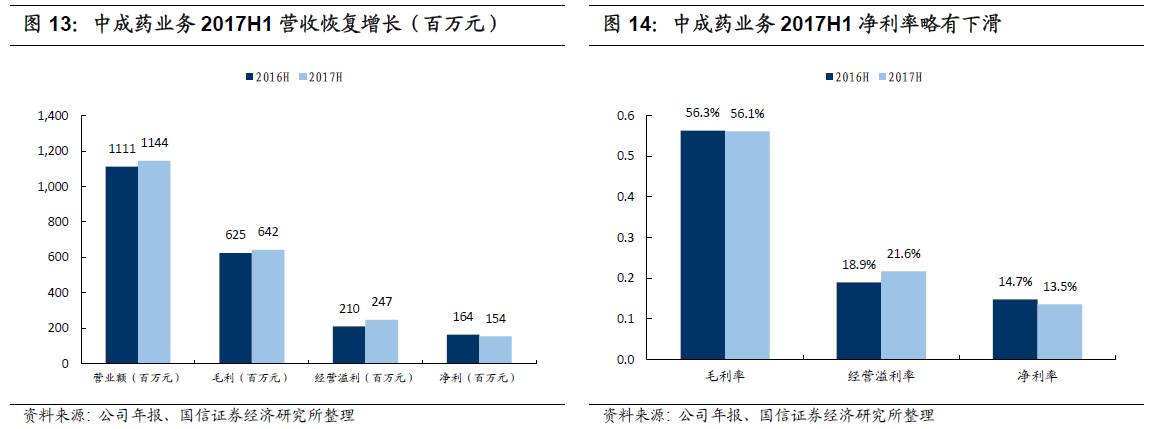

中成药板块营收恢复增长,实现营收11.44亿元(+2.6%),毛利6.4亿元(+2.6%),净利1.54亿元(-5.8%)。营收增长主要得益于渠道库存的清理、销售模式改革以及大品种培育工作的积极推进。部分大品种和OTC特色药品收入增长显著。分销商网络持续扁平化,增加公司管理透明度和终端掌控能力。

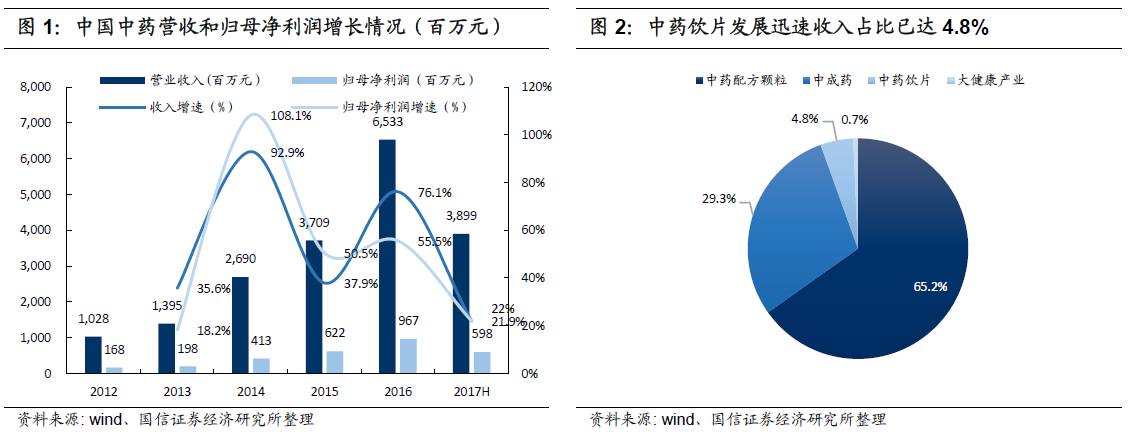

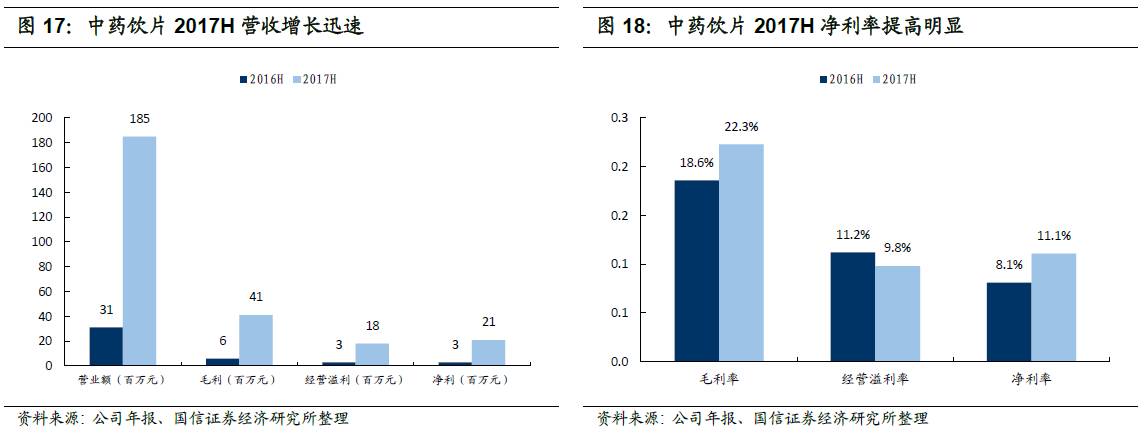

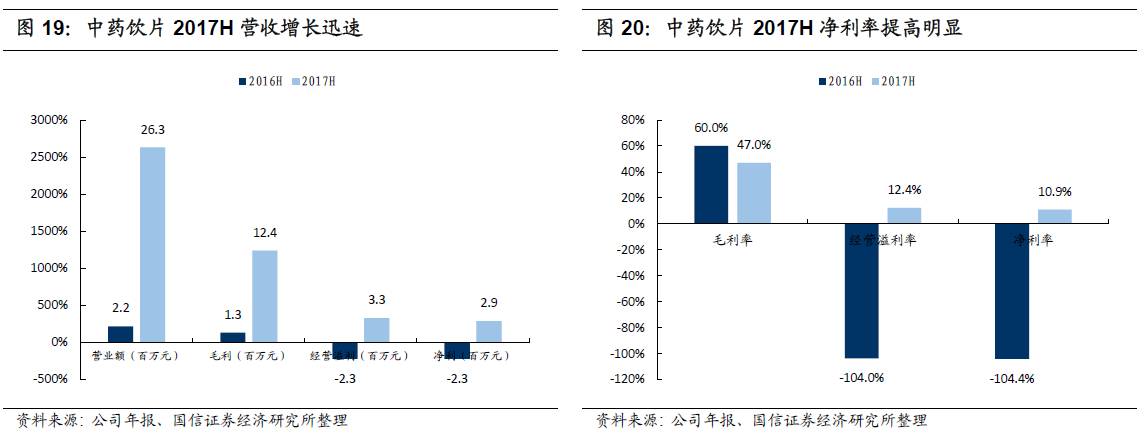

中药饮片业务实现营收1.85亿元(+493.2%),净利2042万元(+716%)。高毛利代煎业务迅速增长,占比达66.9%(+30.1pp),拉动整体盈利能力,净利率提升至11.1%(+3pp)。中药饮片行业规模大,增速快,公司饮片业务毛利率和盈利能力提升空间大,有望成为新增长点。

政策的不确定性风险;中药配方颗粒增长不达预期

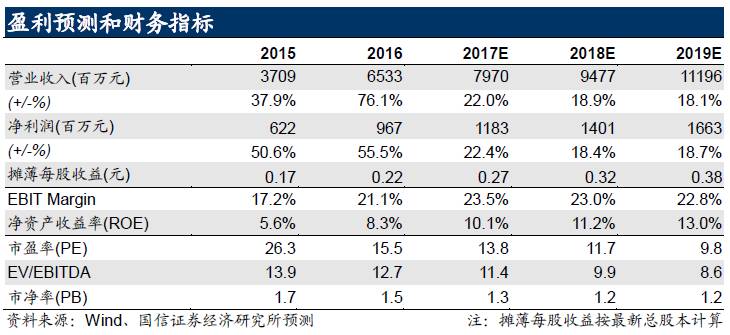

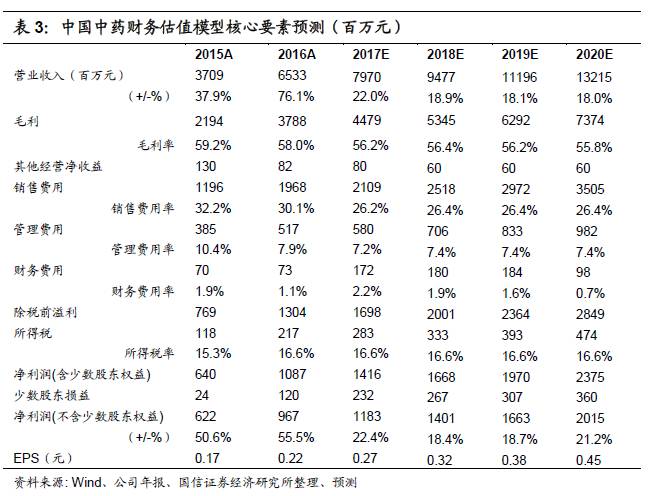

2017H1业绩好于预期,全年高增长确定性进一步加强,预计17-19年归母净利润为11.8/14/16.6亿元,EPS为0.27/0.32/0.38元,当前股价对应PE为14/12/10X。考虑公司是中药配方颗粒领域绝对龙头,全产业链布局提升其产业价值链和盈利能力,给予17PE18-20x,合理股价5.64-6.27港币,具有40%空间,继续推荐“买入”。

业绩好于预期,归母净利润增长22%

2017年上半年,公司实现营业收入39亿元人民币,同比增长21.9%;实现归母净利润5.98亿元人民币,同比增长22%。公司业绩增长主要原因为中药配方颗粒业务保持快速增长,中成药业务复苏,中药饮片和中医药大健康产业发展迅速,逐渐形成规模并贡献收入和利润增长。

中药配方颗粒保持快速增长

中药配方颗粒2017年上半年实现营收25.43亿元(+23.8%),毛利14.75亿元(+22.8%),净利4.85亿元(+27.3%)。市场普遍对中药配方颗粒市场放开存在担忧,实际公司中药配方颗粒业务维持高增速,且净利率同比提升,业绩好于预期。销售的快速增长主要得益于:(1)继续受益于国家政策的支持,如医保覆盖区域的增加和公立医院保留对中药饮片(包括配方颗粒)销售的加成等;(2)在销售网络已基本覆盖30个省份的基础上,加强市场渗透和医院覆盖,实现终端渠道的快速扩张;(3)加大学术推广力度,二三级中医院的平均销量有明显提高;(4)智能配药机市场投放显著增加,进一步巩固市场地位。

2017H1毛利率58%(-0.5pp),主要是由于原材料成本上升。销售费用率26.9%(+1.2pp),管理费用率7.5%(-2.4pp),综合来看净利率提升至19.1%(+0.6pp)。

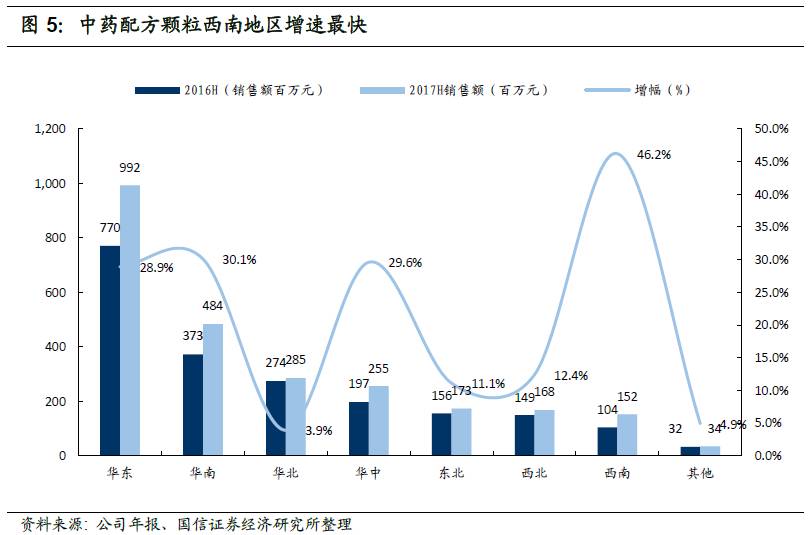

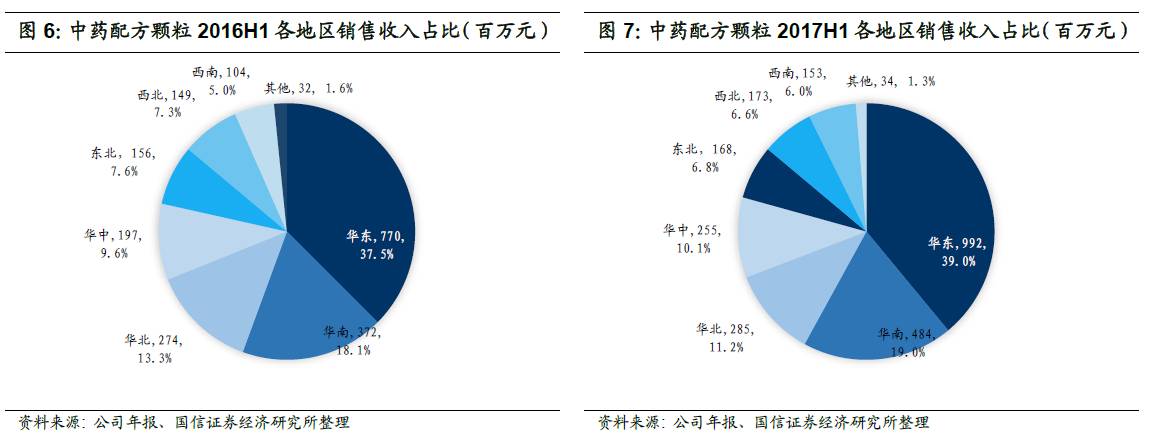

报告期内,华东、华南、华北、华中四大区的销售仍占总销售的79.3%,与去年全年持平。西南销售仍是增长最突出的区域(+46.2%),华东、华南、华中销售继续保持快速增长,华北的销售受地方政策影响增长放缓,然而东北的销售已经开始复苏。

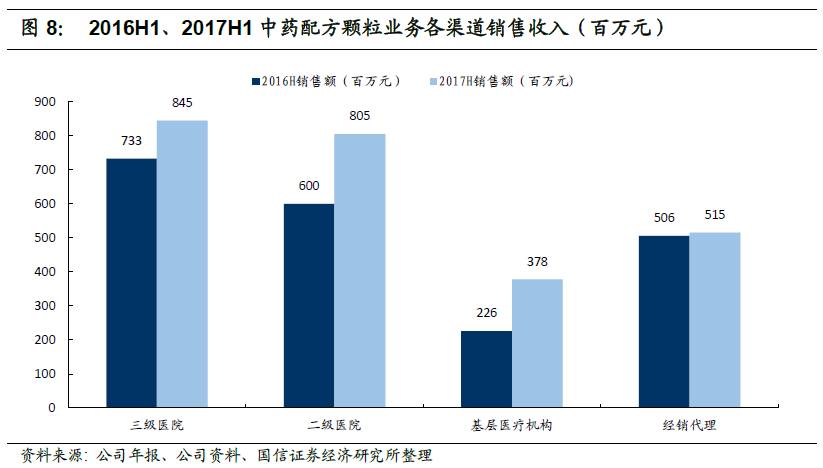

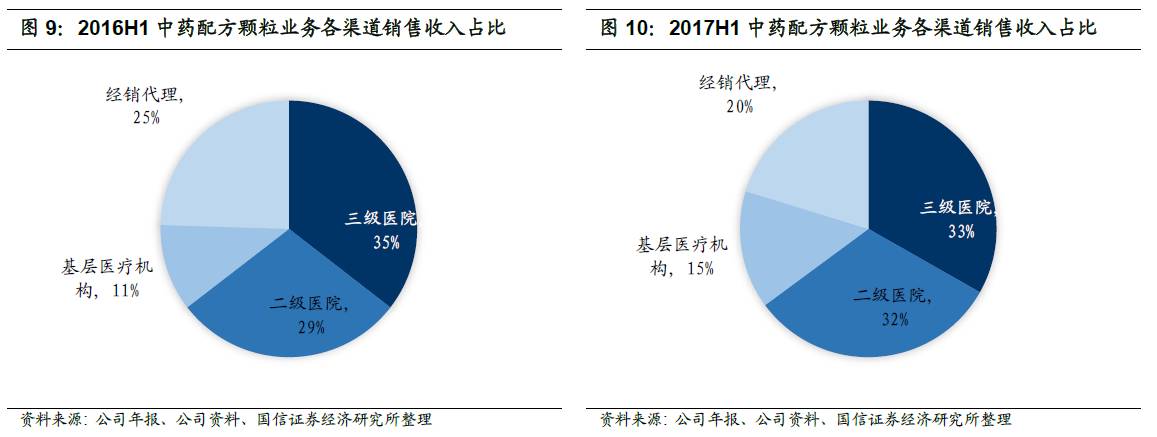

加强市场渗透,快速拓展终端,优化终端结构。公司在销售网络已覆盖30个省份的基础上,进一步加强市场渗透和医院覆盖,实现终端渠道的快速扩张,各级医院贡献收入均有所增加。其中,二级(+34.1%)和基层机构(+67.3%)增长强劲,经销代理占比进一步下降,终端结构不断优化。同时随着公司学术推广力度的加大,二三级中医院的平均销量显著提高。

智能配药机投放显著增加,助力市场扩张。2017年上半年,公司配药机投放数量增加至3072台,较2016年底增加2415台。目前,配药机已覆盖1740所医院,占已开发三级医院的93.6%,占已开发二级医院的69.4%。配药机的自主配方使医院转换供货商成本庞大,形成入门壁垒,公司通过快速投放配药机,增加长期竞争优势。目前全国医院可供开发潜力仍然巨大,公司将通过为更多医院安装配药机来推动营业额的快速增长。

部分大品种和特色OTC产品带动中成药板块回升

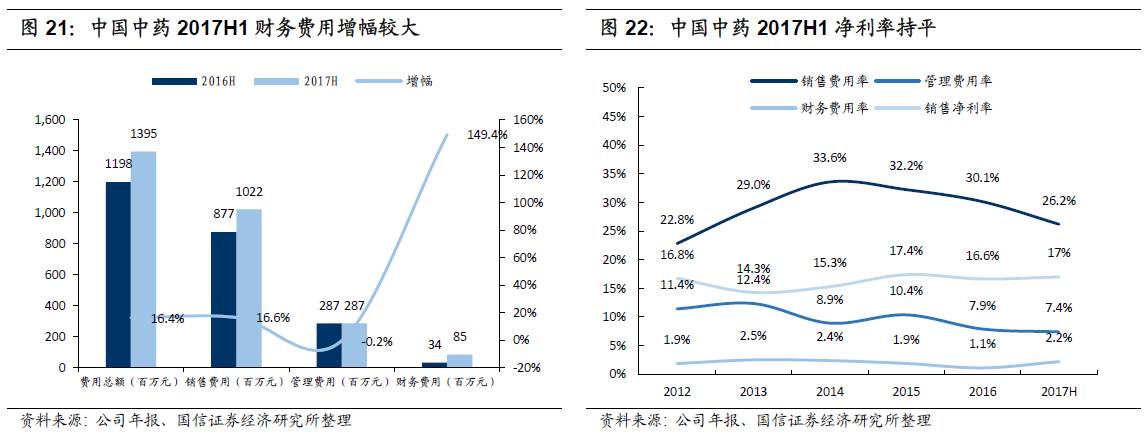

中成药板块营收恢复增长,实现营收11.44亿元(+2.6%),毛利6.4亿元(+2.6%),净利1.54亿元(-5.8%)。增长主要得益于2016年渠道库存的清理和销售模式改革,以及大品种培育工作的积极推进。因原材料成本上升,毛利率降至56.1%(-0.2pp)。因引入责任人制,销售团队效率提高,销售费用率降至28.3%(-2.8pp),管理费用率降至6.9%(-0.4pp),但财务费用和远期外汇合同的损失增加较多,净利率降至13.5%(-1.2pp)。

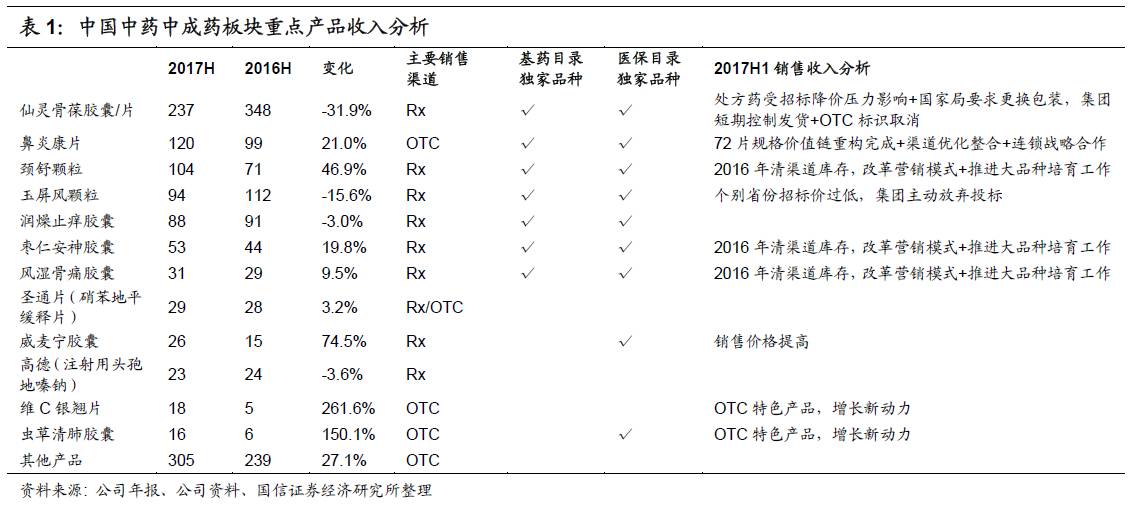

中成药板块部分产品销售仍受招标价格压力影响,但公司大品种培育计划效果初显,部分大品种增长超预期,颈舒颗粒(+46.9%)、风湿骨痛胶囊(+9.5%)、枣仁安神胶囊(+19.8%)等产品的销售收入增长显著。同时,特色OTC产品销售快速增长,维C银翘片增长261.6%,虫草清肺胶囊增长150.1%,共同拉动中成药板块销售收入增长3%。目前成药板块主动去库存基本完成,轻装上阵,增长有望维持。

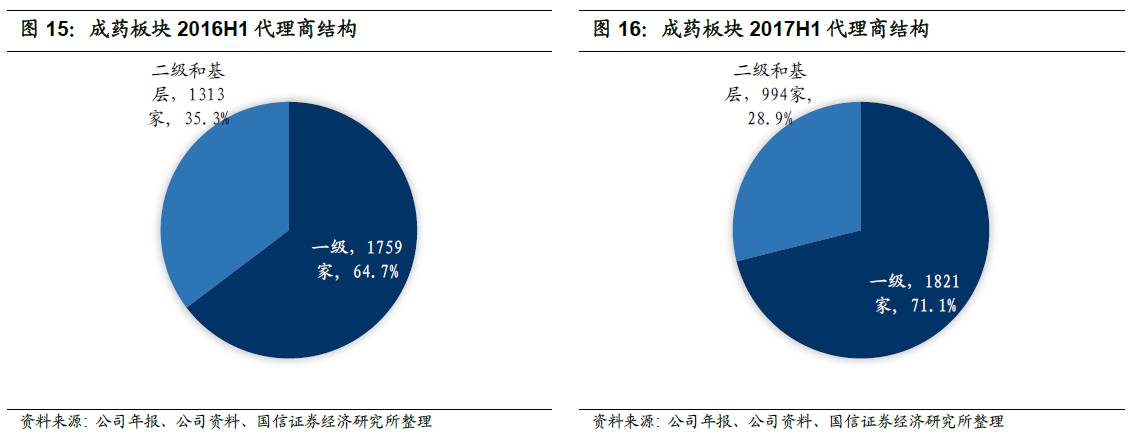

分销网络进一步扁平化,终端掌控能力加强。因两票制影响,公司分销网络进一步趋于扁平化,2017年上半年一级分销商数量增加至2227家,占比达到71.1%(+6.4pp)。长远来看,扁平化的销售渠道使流通业务更加透明和便于管理,也有利于强化公司对销售渠道及终端的掌控能力。

中药饮片和大健康产业整合顺利,增长迅速

中药饮片业务增长迅速,实现营收1.85亿元(+493.2%),净利2042万元(+716%),净利率11.1%(+3pp)。贵州同济堂饮片和上海同济堂收购之后整合良好,增长迅速,并表后中药饮片占营业额比例已达4.8%。上海同济堂高毛利率代煎业务快速增长,占比达到66.9%(+30.1pp),拉动整体毛利率上升至22.3%(+3.7pp),净利率上升至11.1%(+3pp)。

中药饮片业务有望成为新亮点。完成收购整合后,公司中药饮片收入占比已达4.8%(+4.3%)。中药饮片行业受益于不取消加成、不计入药占比、不纳入集中采购等优惠政策,近年来复合增速领跑医药各子行业。饮片龙头公司康美药业2016年饮片业务营收47亿元(yoy=26.4%),毛利率维持35%以上。2017H1公司饮片业务毛利率为22.3%,对标康美饮片业务毛利率和盈利能力有大幅提升空间,饮片业务有望成为公司新增长点。

中药大健康产业成长迅速,实现营收2631万元(+1118.7%),净利287万元(+227.2%)。2017年1月公司完成收购贵州同济堂药房连锁及其中医诊所同济堂药房连锁60%权益,整合良好,成长迅速。报告期内,贵州同济堂药房连锁为提高盈利能力,通过优化连锁药房的销售模式来调整业务结构,适当收缩利润率较低的药店零售,拓展专家门诊及理疗服务。因冯了性国医馆刚开业,营业额少,毛利率波动较大,大健康业务毛利率降至47%(-13pp)。中医馆经营良好,注册医生已超30人,接待门诊和理疗顾客近15,000人次,约为同期三倍。

毛利率略降,净利率持平

因原材料采购成本上升,中药配方颗粒、中成药业务毛利率均略有下降,同时由于低毛利率的饮片与大健康产业并表后占比进一步提高,公司整体毛利率降至55.6%(-1.7pp)。销售费用增速低于营收增速。销售费用率降至26.2%(-1.2pp),管理费用率降至7.4%(-1.5pp)。由于2016年11月及2017年6月分别发行面值约为人民币25亿元和人民币20亿元的中期票据的影响,财务费用增至2.2%(+1.1pp)。综合各方面影响,净利率维持17%。

盈利预测

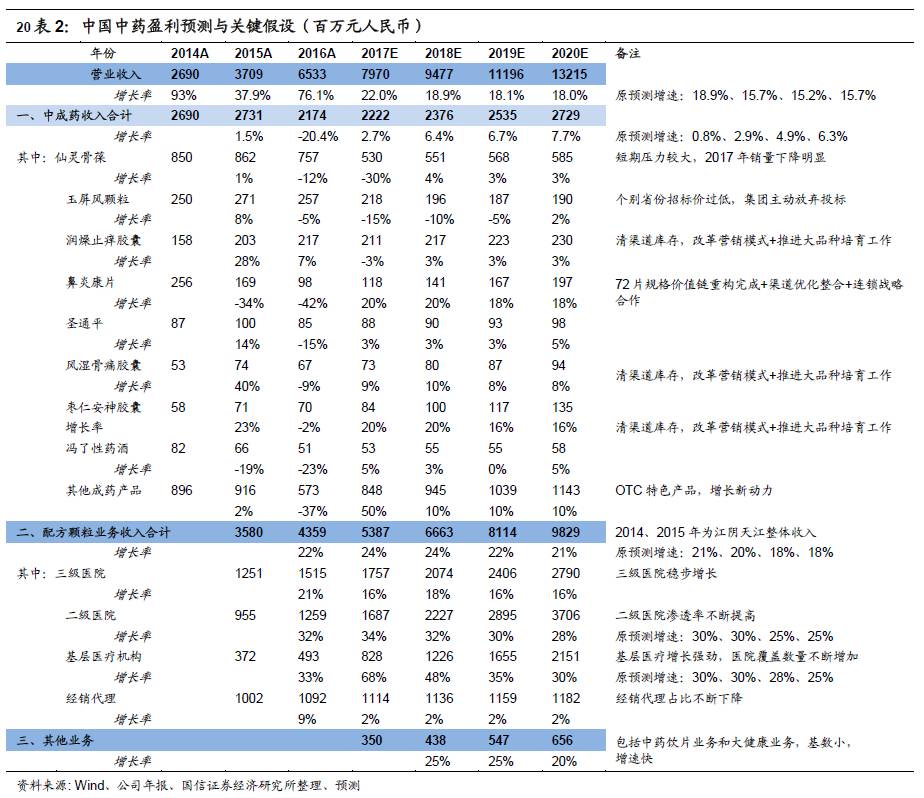

中国中药2017年上半年业绩好于预期,全年高增长确定性进一步加强。我们看好公司中药配方颗粒对市场的持续渗透以及智能配药机在市场开拓中的竞争优势,上调中药配方颗粒全年增速至24%(+3pp)。2017年上半年中成药板块营收恢复超预期,部分大品种产品和OTC特色产品增长亮眼。目前成药板块去库存完成,轻装上阵,我们看好营销模式改革带来的长期优势以及部分大品种和OTC特色产品的持续增长,上调中成药板块全年增速至2.7%(+1.9pp)。预测2017-2020年营业收入为79.7/94.77/111.96/132.15亿元(vs原预测77.66/89.86/103.5/119.7亿元)。

毛利率和费用率方面,我们认为,由于原材料成本上升,且并表后低毛利率业务占比增加,公司整体毛利率由58%降至56%左右。随着公司营销效率的提高,终端销售结构的优化,销售费用率有所下降。由于两次发行中期票据,2017年上半年公司财务费用新增无抵押票据利息4981.7万元,预计2017-2019年每年财务费用增加约1亿元,净利润相应减少,预测2017-2020年净利润为11.83 /14.01/ 16.63/ 20.15亿元(vs原预测12.3/14.6/17.8/21.4亿元)。

独立性声明作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。