公司发布2017年半年度报告,实现营业收入26.92亿元,比上年同期增长154.29%;实现归属于上市公司股东的净利润3.97亿元,比上年同期增长223.42%,扣非后同比增长220.35%。实现EPS 0.25元。

■2017H1业绩高速增长,在内蒙古自治区内优势显著,Q2收入加速:2017H1公司实现营业收入26.92亿元(同比+154.29%),相当于公司2016全年营收28.61亿元的94.10%,收入大幅增加的主要原因为报告期内公司PPP项目进展顺利,产值稳步增长所致。分业务来看,公司工程施工主业实现收入26.05亿元(同比+165.14%),占总营收比重达到96.78%(同比+3.96个pct),带动了公司总体收入的大幅增长。分地区来看,报告期公司在内蒙古自治区区内、区外分别实现营收23.39亿元(同比+191.23%)、3.53亿元(同比+38.22%),区内和区外的收入占比分别为86.89%(同比+11.27个pct)、13.11%(同比-10.93个pct),公司在区内的收入增速及占比均大幅提升,展现出公司在区内生态环境建设领域较强的竞争优势。分季度来看,公司Q1、Q2分别实现营收3.06亿元(同比+161.54%)、23.86亿元(同比+153.56%),Q2实现营收较Q1环比增加20.8亿元(+679.74%),收入呈加速态势。

■盈利能力持续提升,期间费用控制出色,资产减值有所增加:毛利率方面,报告期内公司综合毛利率达到31.18%,较2016H1提升了0.74个pct,上市以来同期毛利率均保持在30%以上,工程施工主业毛利率分别为31.47%(同比+1.42个pct)。期间费用方面,2017H1公司期间费用率为7.45%(同比-4.88个pct),其中管理费用、销售费用及财务费用率分别为4.12%(同比-4.44个pct)、1.33%(同比持平)、2.00%(同比-0.43个pct)。得益于三项费用控制出色,在公司实现营收大幅增长的同时,期间费用率仍保持较低水平。本期公司发生研发费用0.48亿元,比2016年同期增加0.4亿元(同比+478%),主要为报告期新增种子基因库、大数据平台建设、祖国北疆生态安全屏障智慧平台等研发投入所致,我们认为研发投入的增加将为公司后续发展形成重要支撑。资产减值方面,本期公司发生资产减值1.67亿元,较去年同期的0.45亿元有所增加,主要为报告期公司计提的坏账准备增加所致。净利率及ROE方面,公司2017H1净利润率为15.29%,同比提升3.57个pct;ROE(加权)为13.15%,同比提升7.35个pct。

■经营性净现金流流出增加,货币资金余额达到历史同期最高:经营性现金流方面,报告期末,公司经营活动产生的现金流量净额为-8.71亿元,较去年同期的-4.75亿元流出增加3.96亿元,较期初流出增加9.77亿元,主要为期内公司产值加大致使工程项目购买材料、劳务、机械增加所致。报告期内公司收现比为27.5%(同比-22.5个pct),付现比为75.0%(同比-36.5个pct),印证了公司经营性净现金流流出增加的主要原因,我们认为随着后续在施项目结算过程的逐步完成,公司经营性净现金流或将会有所改善。投资性现金流方面,公司投资活动产生的现金流量净额为-0.92亿元,较去年同期的-1.02亿元流出减少0.1亿元,主要为报告期公司转让巴彦淖尔市怡春绿化管理有限公司股权所致。在手资金方面,期末公司货币资金余额达到11.32亿元,较去年同期增加39.97%,创上市以来新高,为公司业务开展提供了有力支撑。应收及应付账款方面,公司期末应收账款为52.12亿元,较去年同期增加25.6亿元(+96.5%);应付账款18.33亿元,较去年同期增加7.88亿元(+75.4%)。

■新签订单增速强劲,生态修复模式已向国内其他典型生态区域拓展:根据公司中报显示,报告期内公司新签订工程建设施工合同(含框架协议和中标通知书)76份,合同金额90.59亿元,比上年同期增长251.07%;签订设计合同221份,合同金额0.69亿元;签订苗木销售合同19份,合同金额210.99万元;签订牧草销售合同95份,合同金额0.13亿元。根据我们汇总公司订单公告,统计公司2016年至今新签合同(含框架协议)合计约454亿元,其中合同和框架协议分别118亿元和336亿元,提现公司较强的订单获取能力。公司中报指出,“蒙草”生态修复模式水平发展良好,公司选择了内蒙古外几个典型生态业务区域,把蒙草大生态数据、科技成果的标准进行系统的输出和复制,已在西藏、新疆、云南、陕西等地成立子公司并签署生态修复工程订单。此外,公司加大“PPP+基金”模式利用力度,以参股或者控股形式成立SPV公司,通过SPV公司进行项目融资,已经同多家金融机构合作成立专项基金,全面保障生态修复工程顺利进行。

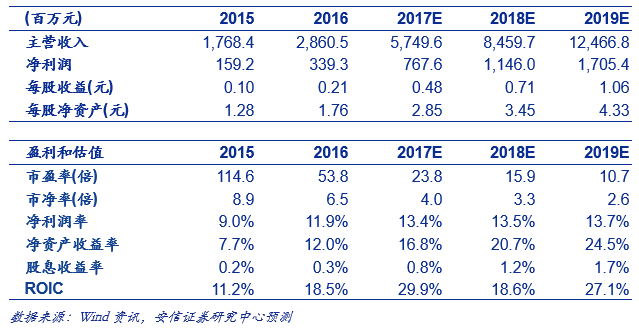

■投资建议:我们预计公司2017-2019年营收增速分别为101.0%、47.1%、47.4%;同期净利润增速分别为126.2%、49.3%、48.8%,对应2017年动态PE仅为22.5倍,维持买入-A的投资评级,6个月目标价为14.4元,对应2017年30倍动态PE。

■风险提示:经济下行风险、PPP项目推进放缓、利率上行、银根收紧、应收坏账等风险。

近期报告,敬请参阅:

【敬请关注安信建筑团队】

苏多永/金嘉欣/王鑫/余筱萌

■免责声明

本报告仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。