题图

为

深惠·龙光商业

广场

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

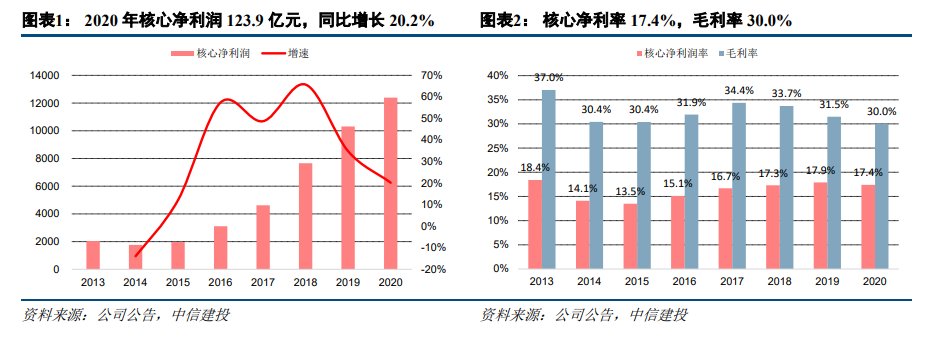

业绩稳中较快增长,盈利能力维持行业领先。

2020年公司实现营业收入710.8亿元,同比增长23.7%;归母核心净利润120.4亿元,同比增长20.1%。营收的增长主要由结转面积增长带动开发业务结转收入增加,报告期内开发业务结转收入和结转面积分别实现34.1%和45.9%的增长。而归母核心净利润增速略低于营收的主要原因在于毛利率的下滑,综合毛利率为30.0%,较2019年下滑1.5个百分点。公司的核心净利率和ROE绝对水平仍处于行业领先位置,2020年核心净利率达17.4%,ROE则已连续8年平均超30%,2020年ROE达到34%。

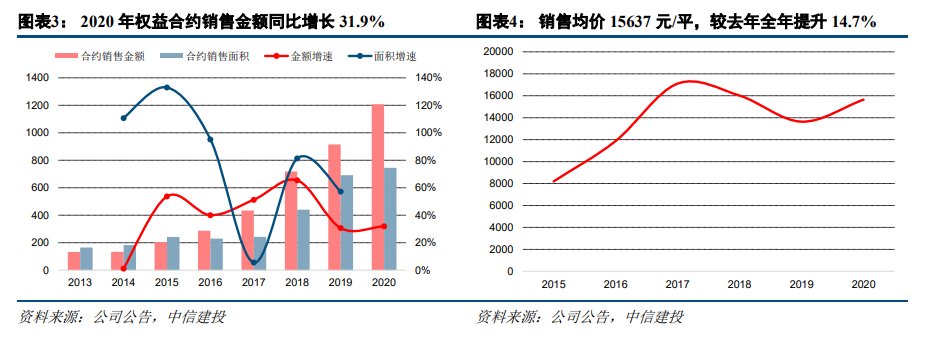

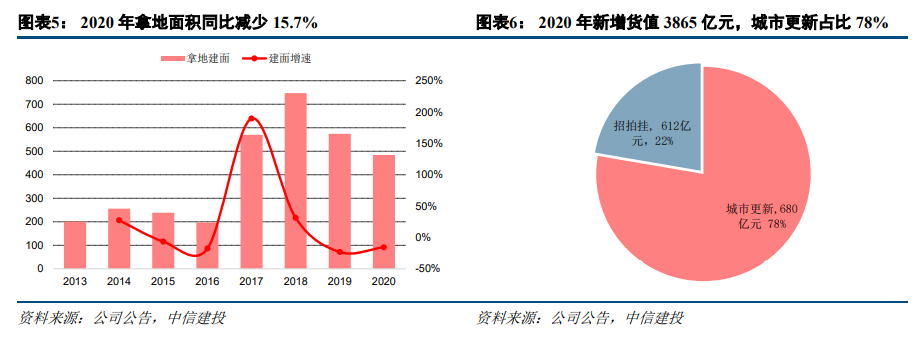

超额完成全年销售目标,城市更新项目获取优势凸显。

2020年公司实现权益销售额1206.9亿元,同比增长31.9%,超额完成全年销售目标。2021年公司权益销售金额增速目标定于20.0%,预计可推售的权益可售货值2400亿元,去化率达到60%即可完成全年目标。公司继续聚焦两大都市圈进行布局,全年新增权益货值3865亿元。其中城市更新占比78%,招拍挂渠道占比仅22%,城市更新项目获取优势进一步巩固。

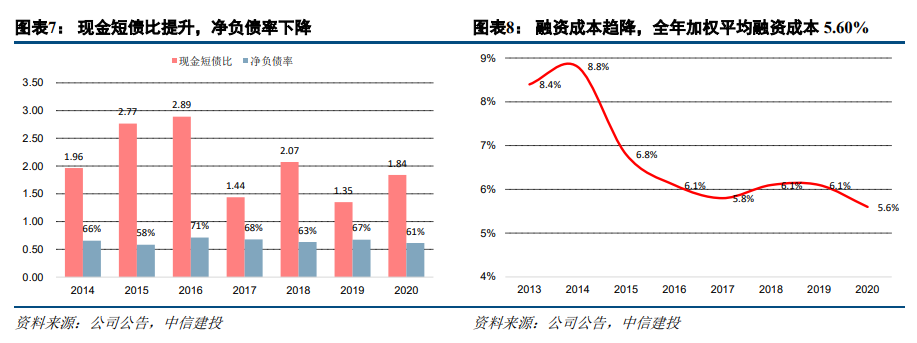

三道红线指标迈进绿档,综合融资成本降至历史最低。

截至报告期末,公司“三道红线”指标已经全部转为绿档。得益于公司稳健的财务管控,公司融资成本出现下降。报告期内公司新增融资成本5.45%,加权平均融资成本5.60%,较2019年下降0.3个百分点,已降至公司上市以来的最低。

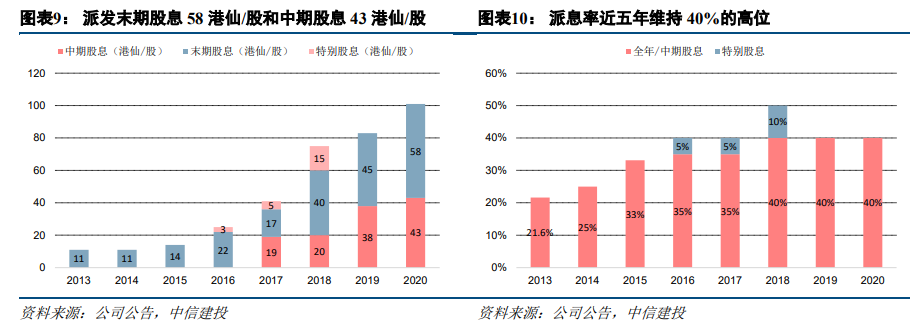

长期合伙人计划激励价值创造,高分红注重股东回报。

公司实行长期事业合伙人计划,具备严格考核,我们认为有利于将高管和公司发展紧密绑定,实现公司长期价值创造。全年派息总额占核心净利润约40%,继续维持高位,体现出对股东回报的重视。

(以下为节选内容,非报告全文)

1 业绩稳中较快增长,盈利能力维持领先地位

业绩稳中较快增长,盈利能力维持行业领先地位。

2020年公司实现营业收入710.8亿元,同比增长23.7%;实现归母核心净利润120.4亿元,同比增长20.1%;核心净利率为17.4%,较2019年下滑0.5个百分点。营收的增长主要由结转面积增长带动开发业务结转收入增加,报告期内开发业务结转收入和结转面积分别实现34.1%和45.9%的增长。而归母核心净利润增速略低于营收的主要原因在于毛利率的下滑,综合毛利率为30.0%,较2019年下滑1.5个百分点。毛利率下滑地产开发行业的普遍现象,但公司的毛利率和核心净利率绝对水平仍处于行业领先位置,公司先前提出高毛利率的城市更新业务未来3年占核心盈利比重约20%的目标,将是对公司盈利能力的有力支撑。此外,公司已连续8年平均ROE超30%,2020年ROE达到34%,凸显较强的盈利能力。

2 超额完成全年销售目标,城市更新项目获取优势凸显

2 超额完成全年销售目标,城市更新项目获取优势凸显

超额完成全年销售目标,大湾区仍是主要贡献区域。

2020年公司实现权益合约销售额1206.9亿元,同比增长31.9%,超额完成全年销售目标;实现权益合约销售面积745.2万方,销售均价15637元/平,较2019年提升14.7%。公司仍保持在大湾区和大西南区域的优势,两个区域销售金额贡献占比分别为59.3%和17.4%,其次长三角区域、新加坡和其他区域分别为占比8.4%、3.0%、11.9%,各区域贡献度趋于均衡,其中长三角区域突破100亿,异地拓展渐出成效。2021年公司权益合约销售金额增速目标定于20.0%,彰显积极发展的信心。2021年公司预计可推售的权益可售货值2400亿元,去化率达到60%即可完成全年目标。

旧改项目获取优势进一步巩固,存量土储足以保障三年以上销售增长。

拿地方面,公司继续聚焦两大都市圈进行布局,报告期内通过公开市场招拍挂新获取37个项目,总建筑面积484.2万方,较去年同期减少15.7%。其中,公司于7月获取上海杨浦地块,首进上海,标志着公司长三角都市圈布局进入新阶段。公司全年新增权益货值3865亿元。其中城市更新占比78%,招拍挂渠道占比22%,城市更新项目获取优势进一步巩固。截至2020年末,总货值12322亿元,储备十分丰厚,其中粤港澳大湾区与长三角土储合计占比85%,已获土地证三年内可实现供应货值5222亿元,足以保障未来三年权益合约销售的增长。

3 三道红线指标迈进绿档,综合融资成本降至历史最低

三道红线指标迈进绿档,综合融资成本降至历史最低。

截至报告期末,公司“三道红线”指标已经全部转为绿档:净负债率61.4%,较2019年末下降6.0个百分点;现金短债比为1.84X,较2019年末提升0.49;扣除预收款后的资产负债率为69.8%,已处于红线标准内。得益于公司稳健的财务管控,国内外主要评级机构均维持对公司的评级,其中穆迪调升公司评级至Ba2,公司融资成本出现下降,报告期内公司新增融资成本5.45%,加权平均融资成本5.60%,较2019年下降0.3个百分点,已降至公司上市以来的最低。

4 长期合伙人计划激励价值创造,维持高分红注重股东回报

长期合伙人计划激励价值创造,维持高分红注重股东回报。

公司5月开始实行长期事业合伙人计划,计划将直接从二级市场购入公司股票,最高可达总股本的3%,合伙人计划覆盖时间长达15年,作为公司激励制度中的长期激励组成部分,具备严格考核,我们认为有利于将高管和公司发展紧密绑定,实现公司长期价值创造。此外,公司宣告派发末期股息58港仙,加之中期股息每股43港仙,派息总额占核心净利润约40%,继续维持高位。公司是少数派息率近5年维持在40%的房企,体现公司对股东回报的重视。

5 盈利预测与投资建议(删略)

6 风险提示

2)业

绩结转亦

可

能

不达

预期。