天风机械团队

天风机械团队

恒立液压发布

2018

年年报及

2019

年一季报:

1

)

2018

收入

42.11

亿,同比

+50.65%

,归母净利润

8.37

亿,同比

+119.05%

,扣非归母净利润

7.47

亿,同比

+105.59%

,毛利率

36.58%

,同比

+3.76pct

,净利率

19.88%

,同比

+6.25pct

,加权平均

ROE19.94%

,同比

+9.55pct

。经营性净现金流

7.99

亿,同比

+418.04%

。拟每

10

股派发现金红利

3.00

元(含税),分配比例为

31.63%

。其中

2018Q4

收入

10.51

亿,同比

+36.74%

,归母净利润

1.17

亿,同比

+10.97%

,扣非归母净利润

1.26

亿,同比

+25.76%

。毛利率

38.70%

,同比

+2.09pct

,净利率

11.06%

,同比

-2.51pct

。经营性净现金流

4.27

亿,同比

+950%

。

2

)

2019Q1

收入

15.69

亿,同比

+61.63%

,归母净利润

3.26

亿,同比

+108.13%

,扣非归母净利润

3.49

亿,同比

+99.18%

,毛利率

34.78%

,同比

+0.8pct

,净利率

20.83%

,同比

+4.67pct

,加权平均

ROE6.93%

,同比

+2.93pct

。经营性净现金流

1.56

亿,同比

+602.20%

18

年业绩基本符合预期,商誉减值

+

存货跌价准备构成大额支出:

公司

18

年净利润

8.37

亿,落于此前业绩预告(

8.2

亿

-8.8

亿)的中枢偏下位置,主要原因是计提了存货跌价准备

5454.8

万(密封件超过使用时效)以及针对哈威茵莱计提商誉减值

4698.3

万,若剔除两者影响对应归母净利润为

9

亿以上。此外,公司非经常损益金额较大,主要包括政府补助

3762

万、理财产品收益

1786.6

万以及汇兑收益

5128.3

万。

Q1

业绩超预期,现金流充沛,规模效应带动费用率加速下降:

公司

2018

年管理费用率(含研发费用)、销售费用率为

9.17%

和

2.73%

,同比下降

1.1pct

和

0.72pct

,

2019Q1

降至

6.06%

和

1.24%

,同比下降

1.57pct

和

1.17pct

。公司财务费用受汇兑损益影响较大,

18

年受益人民币贬值,财务费用率为

-0.72%

,

Q1

人民币升值带动财务费用率升至

2.26%

,同比

-2.78pct

,其中汇兑损失约为

4076

万,扣除汇兑损失后的财务费用为负,与公司当前现金流充沛相互印证,

Q1

净利息收入超过

500

万。

挖机泵阀仍处于产能爬坡阶段,规模效应

+

销量结构变动将带动毛利率持续上行:

分业务看,

2018

年公司挖机油缸、非标油缸、油缸配件、液压泵阀、元件与液压成套装置收入分别为

18.11

亿、

11.44

亿、

5.37

亿、

4.79

亿和

2.01

亿,同比增速分别为

56.95%

、

9.73%

、

226.36%

、

92.46%

和

17.21%

,毛利率分别为

41.35%

、

35.07%

、

35.74%

、

29.66%

和

21.07%

,分别同比增加

2.55pct

、

3.34pct

、

0.27pct

、

11.09pct

和

4.28pct

,其中液压泵阀毛利率增幅亮眼,截至

2018

年末公司小挖泵阀市占率近

30%

,而中大挖泵阀仍处于产能爬坡阶段,规模效应

+

销量结构变动有望带动毛利率持续上行。

泵阀、马达、油缸等多重因素驱动,

2019

年经营目标有望超额完成:

公司

2019

年经营目标为营业收入增加

15%

,重大资本支出拟定

3

亿元,将主要用于挖机油缸技改以及铸件二期。但综合考虑到中大挖泵阀产能释放、

6~50

吨级挖机用回转马达贡献新增量(已在主机厂装机验证)、油缸技改、液压系统市场开拓顺利,预计这一目标有望超额完成。

加大非挖掘机市场开拓力度,加速向全球液压系统综合服务商前进:

1

)

2018

年,公司在与日本本土油缸品牌以及力士乐的竞争中获得日本磁悬浮大盾构项目订单,公司全球知名度和竞争力得到有效提升;

2

)公司在汽车吊、水泥泵车、高空作业车领域均有所建树,已进入马尼托瓦克、特雷克斯等供应链;

3

)加大液压系统市场开拓力度,中标国家天文台眼

FAST

液压促动器项目、万达广州舞台秀项目、海洋升降平台项目、波能发电项目等;

4

)工业液压件增长平稳,积累了海天、伊之密、博创等优质客户,有力保障未来增长潜力与盈利持续性。

盈利预测与投资评级:

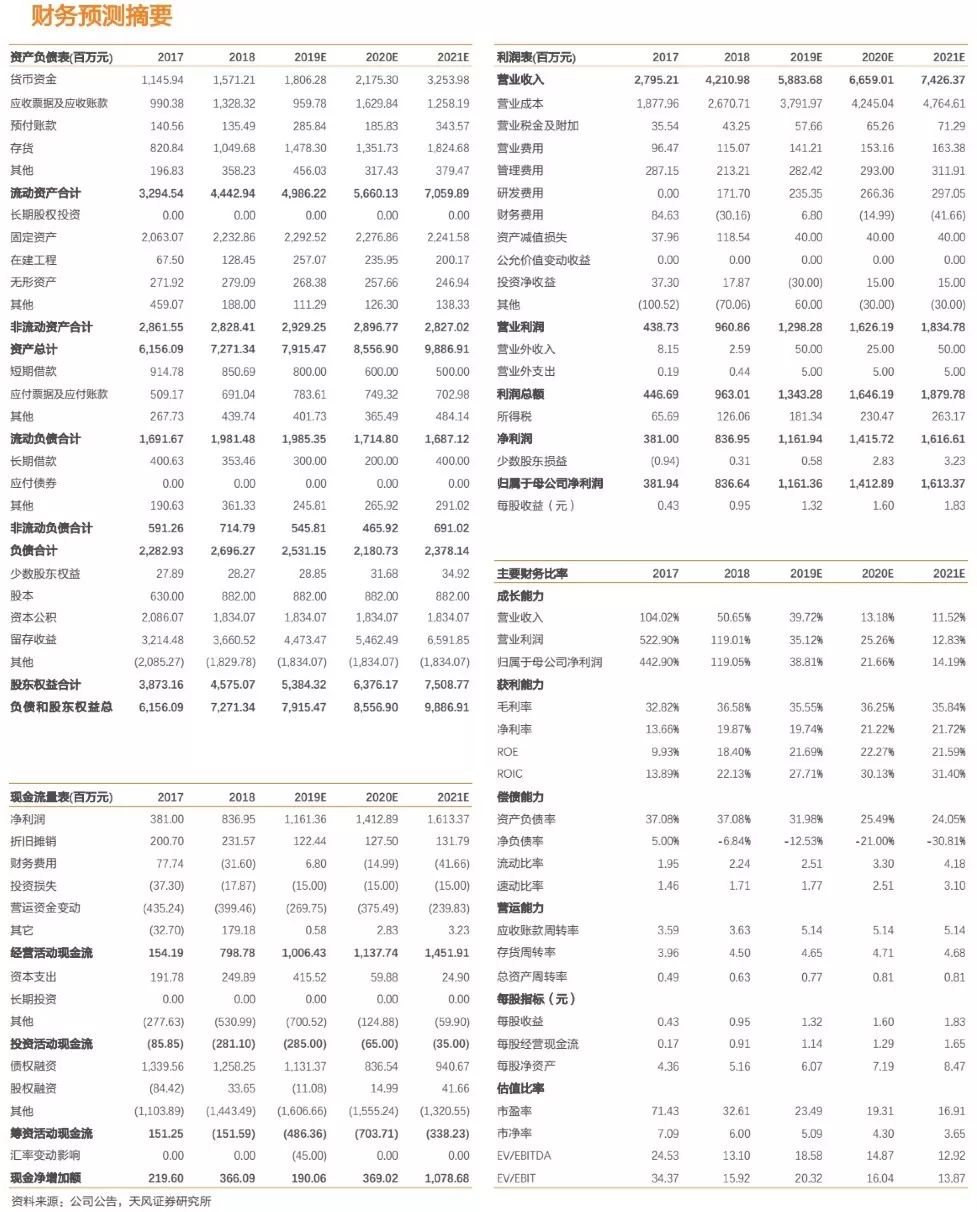

预计2019-2021年净利润分别为11.6亿、14.1亿和16.1亿,EPS分别为1.32元、1.6元和1.83元,对应2019年PE不足24倍,持续重点推荐,维持“买入”评级!

风险提示:

基建投资落地不及预期,行业竞争加剧,原材料价格波动,泵阀产能爬坡不及预期等。

证券研究报告:

《恒立液压:Q1业绩超预期,液压龙头加速崛起!》