点击上方“站在Ju人肩上A”,关注后了解更多精彩内容!!

结论:申购!

先讲结论在这里我们只会简单的亮明观点,没有模棱两可。只看结论或者不想看公司分析的到此就可以结束了。接下去不需要看!

2024年度第021支新股

根据灼识谘询的资料,就2022年的交易量而言,

公司是全国最大的二手车交易服务提供商。

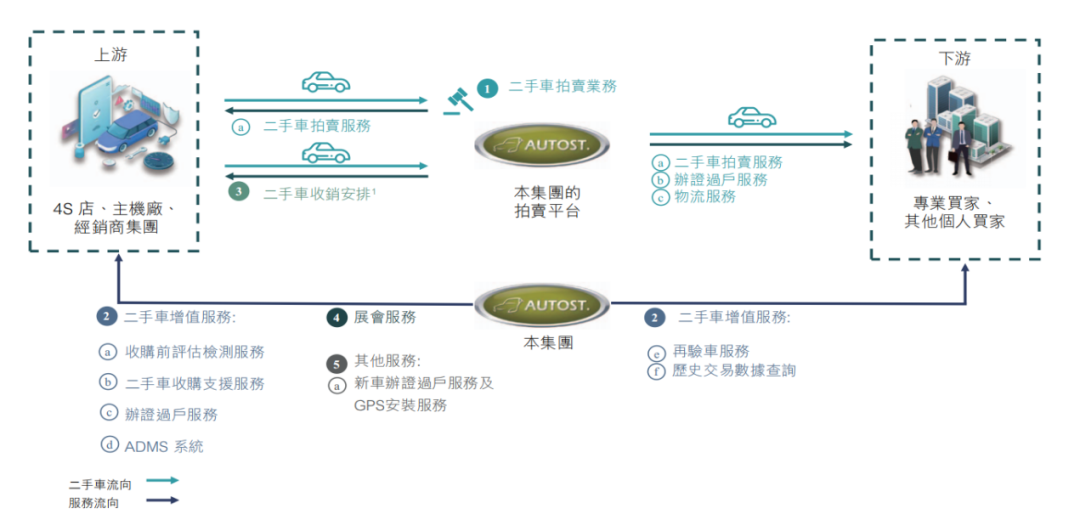

作为一家连接二手车买家及卖家的交易媒介,公司透过旗下交易平台以同步拍及线上拍卖两种拍卖形式促成二手车交易。不同于瓜子二手车、优信二手车等主打个人消费者市场,公司经营模式倾向于B2B,卖家以4S店为主,买家则主要是专业买家。

2022年,通过公司的交易平台交易的二手车约160,000辆,占中国二手车交易服务提供商的市场份额为12.6%。

2023年,通过公司的交易平台交易的二手车约为176,000辆。公司也是全国线下拍场数量最多、线下服务地理覆盖最广的二手车交易服务提供商。截至2023年12月31日,在中国的74个城市战略性地设立79个拍场,而所提供的线下服务覆盖全国317个城市。

回拨机制

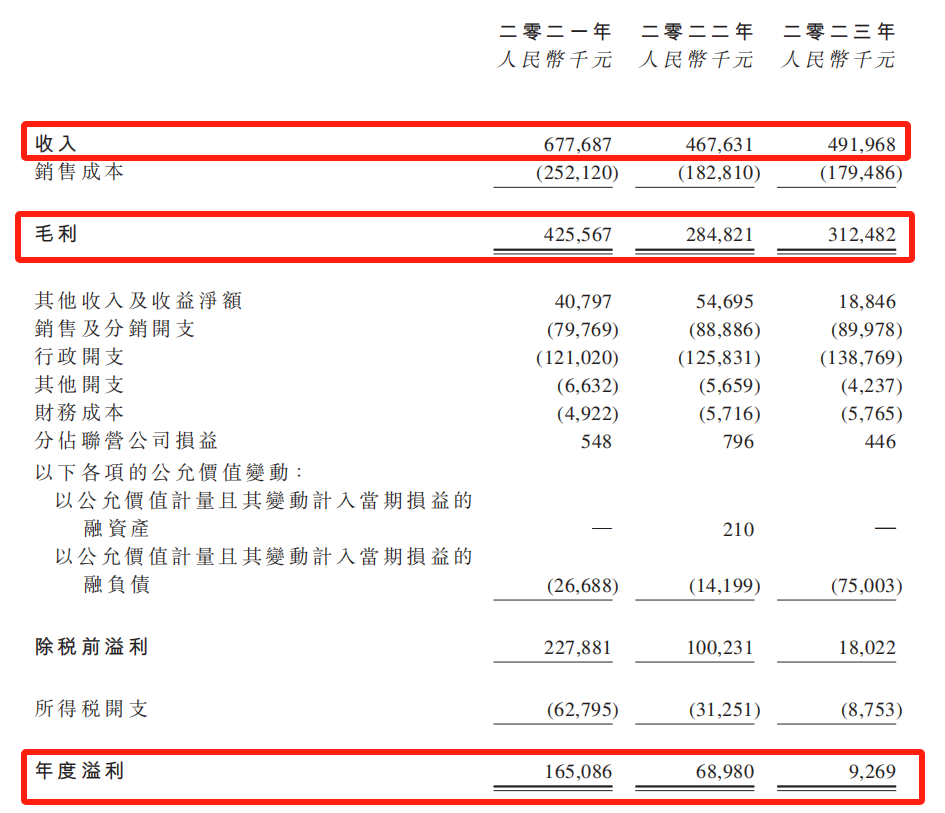

单位:人民币千元

财务资料显示,

2021~2023年公司收入分别为6.78亿元、4.68亿元、4.92亿;

2021~2023年公司毛利分别为4.26亿、2.85亿、3.12亿,毛利分别为62.8%、60.9%、63.5%;

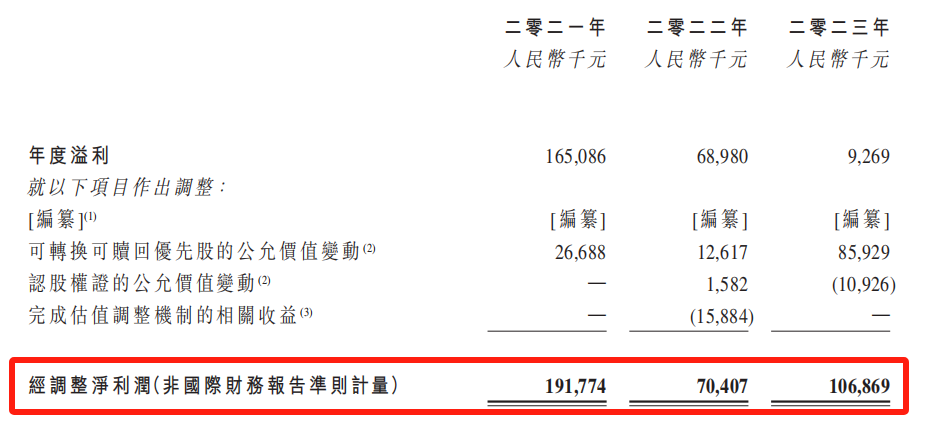

2021~2023年公司净利分别为1.65亿元、6898万元、926.9万元。

同期经调整净利分别为1.9亿、7040.7万、1.07亿(若不涉及上市开支、按公允价值计入损益的金融负债的公允价值亏绌等一次因素)

同期经调整PE-TTM约为73.85~81.1倍。

公司净利在2021~2022年下滑,财报称主要是由于2022年二手车交易量因疫情暴发而锐减,以及公司聘请更多拍卖师和评估检测师导致用工成本增加所致;2022~2023年净利下滑则是因为公司录得以公允价值计量且其变动计入当期损益的金融负债的公允价格变动亏损人民币750万元。

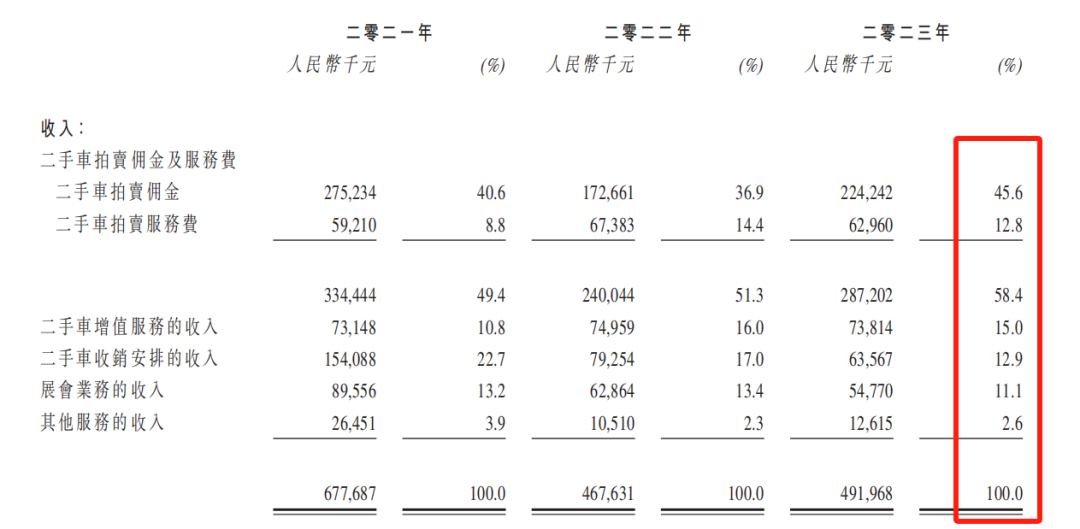

营收来源(按业务划分)

公司收入,主要来源于二手车拍卖佣金及服务费、以及其他二手车相关业务包括二手车增值服务、二手车收销安排、展会业务及其他服务。最新占比分别为58.4%、15%、12.9%、11.1%、2.6%。

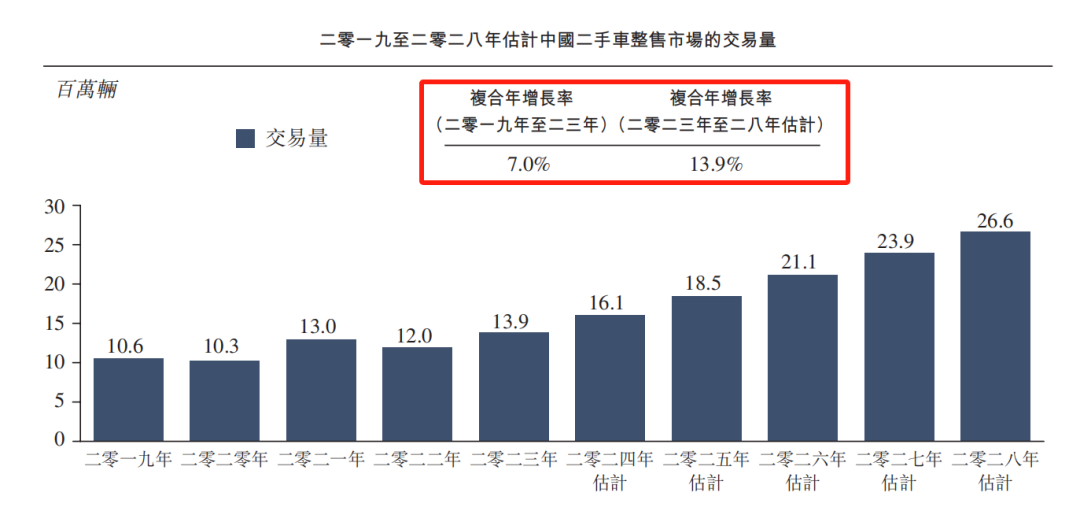

行业空间

根据灼识咨询报告,受益于政策法规支持、跨区域交易增加、社交媒体渠道发展和技术进步,我国二手车交易市场正在快速发展,总交易量有望在2027年达到2470万辆,2022年至2027年的复合年增长率将达到

14.5%

。国内二手车市场仍具备较大想象空间,于公司而言后续发展空间巨大。

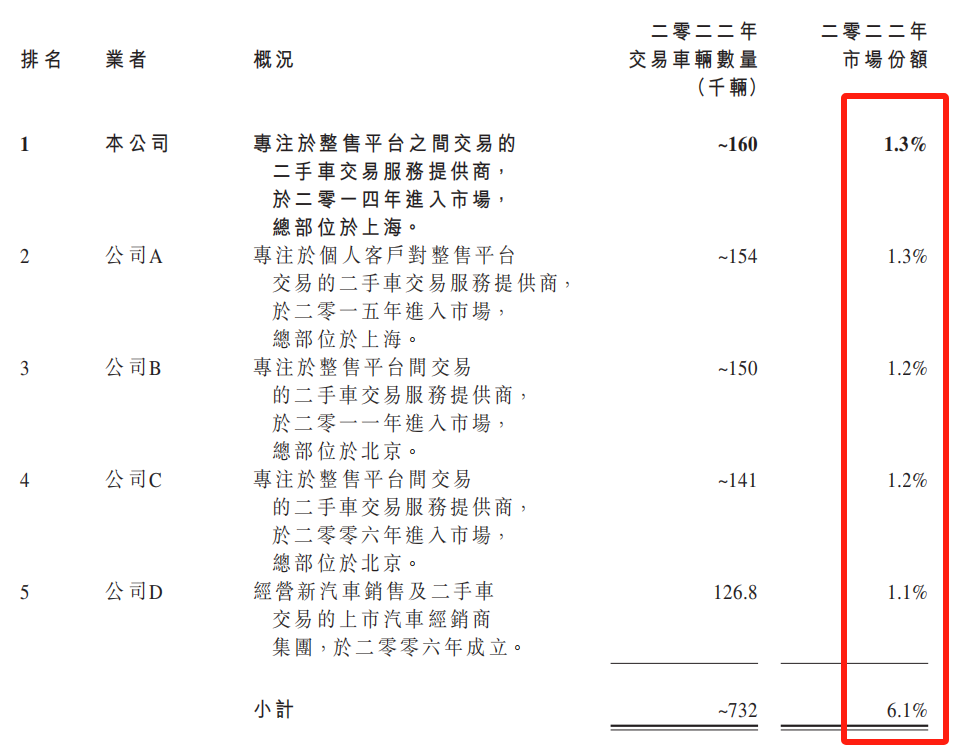

根据招股书披露的数据来看,按2022年二手车交易量计,五大二手车整售平台仅占约6.1%的市场份额。就算第一也就占比1.3%。可见在

极度分散的

二手车市场,公司获得第一极其不易。

募资用途

集资所得净额约9800万港元中的约40%用于扩充拍场网络的地理覆盖;约10%将用于加强集团与现有卖家及买家的关系,以及为平台吸引新卖家及买家;约15%将用于发展及多元化拓展集团的服务组合,并探索新增长领域;约15%将用于进一步投资于研发,进一步加强数字化基础设施,并持续支援数字化举措;约10%将用于与业务伙伴建立潜在战略伙伴关系及结盟,以及对行业的目标公司作出投资或收购行业的目标公司的控股权益;约10%用作营运资金及一般企业用途。

1、基石投资者,无;

2、早期投资者;

成立以来公司2019年完成A轮1500万美元融资,投资方为腾讯、京东;2022年完成B轮1500万美元融资,投资方为CR Matrix Limited。彼时发售价较中间价折让约

89.72%至69.17%,设立180天禁售期

。

招股书显示,创始人杨爱华通过昌广投资有限公司持股12.23%,为公司大股东;杨汉松通过World Key Investment Trading持股6.11%;杨泽华通过Jumbo Create Investment Development持股4.28%。杨爱华、杨汉松和杨泽华为兄弟,合计持股22.62%。

此外,其

第二大股东Manheim Investments持股11.01%,该公司由美国知名家族COX家族投票信托控制,COX家族以媒体起家,运营着庞大的媒体集团以及遍布全球的汽车

业务。

汽车经销商广汇汽车通过全资子公司Baoxin Auto Finance I持股5.08%;腾讯持股3.11%;华兴资本持股2.14%;京东持股1.56%。

3、中签率推算;

公开发行1500万股,200股一手,甲乙组初始手数3750手,不回拨中签率约60%,回拨中签率100%。

4、保荐人历史表现

保荐人中信今年至今只有1个项目,长久股份,暗盘与首日都是上涨,表现不错。

保荐人海通今年至今只有1个项目,美中嘉和,暗盘与首日都是大跌,表现不佳。

5、同行表现

二手车行业暂无同行。今年软件行业同行有迈富时、出门问问、连连数字三家,2破发1上涨,表现一般。

小结:

①受疫情影响公司业绩有所下滑;

②早期投资者腾讯京东光环加持;

③保荐人中信海通近期表现不佳;

④发行比率1.8%流通盘仅1.68亿;

⑤大市值小流通盘的迈富时表现不错。

如题!

附招股书地址:

https://www1.hkexnews.hk/listedco/listconews/sehk/2024/0523/2024052300028_c.pdf

P:文中观点仅代表作者基于市场信息对所作标的的思考分析,据此投资,风险自担!

此为募资初期申购决策,随着市场变化,最终定夺可能变化,申购截止日前一晚群内公告!