曼联有92黄金一代,基金业中有老虎基金投资家族Novus Tiger Portfolio,而经济宏观研究领域,香港中环半条街的首席们,都是中金走出来的。

1995年由中国建设银行和摩根士丹利共同发起设立的中金,不仅曾是中国最顶尖的投行,大中华区的研究实力也是一哥,就从历任中金的首席经济学家说起(以下按时间排序)。

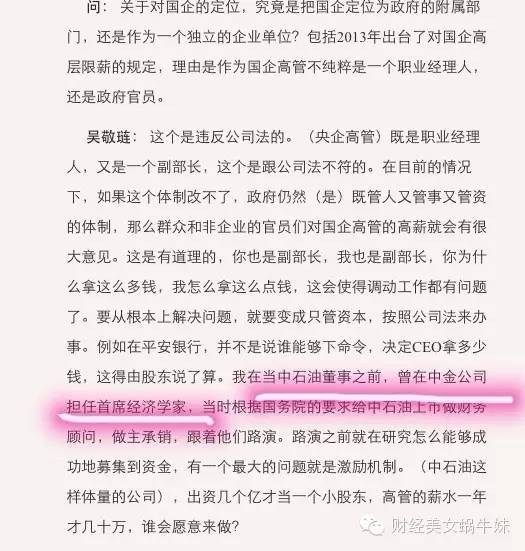

首任经济学家不是大家熟知的许小年,而是经济学泰斗吴敬琏。

虽然没有官方没有记载在成立之初至1997年之间,到底谁是中金首席经济学家,但在今年接受第一财经采访时,吴敬琏自己主动提及,“在当中石油董事之前,曾在中金公司担任首席经济学家”。

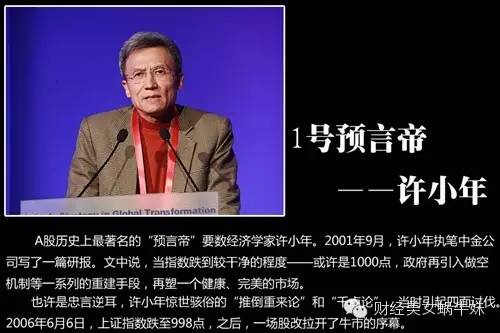

而作为《改革》杂志主编的吴敬琏,在九十年代中期,推荐了一篇关于中国证券市场研究的论文给当年的中国经济学最高奖——“孙冶方经济学奖”,被吴敬琏相中的论文一举获奖,得奖作者正是许小年。

不过首先把许小年从象牙塔里挖去投行的是美林证券香港研究部,但在美林履新一年后,许小年便加盟了中金,成为研究部负责人。这个位置,他从1999年一直坐到了2004年,中金给的title是董事总经理、研究部负责人。也是许小年,让市场逐渐熟悉了首席经济学家这个概念。

许小年后的第三位中金首席经济学家是哈继铭。

哈博在中金从2004年待到2010年,这也是中金宏观团队最为鼎盛的时候,而哈博出走高盛担任其亚洲投资银行部总经理的一刻,也被不少人视为中金由强转弱趋势的显现。

接任哈博的第四位首席经济学家是彭文生,他在中金待了四年,从2010年10月至2014年10月,之后转赴中信证券,2016年10月出任光大证券首席经济学家。

首席一职现时便由2008年加入中金的梁红,在2014年接替。

梳理完中金历任的首席经济学家后,发现他们最明显的共同点——都是博士,毕竟宏观研究,博士上手都比较容易。

如果要再按照时间段划分的话,吴敬琏、许小年多为象牙塔中走出来的学术派,而哈博开始,首席们多了不少海外政府工作的经历,比如哈博、彭博都做过IMF、香港经管局的经济师,和中金自身中西合璧的风格也较为契合。

虽然首席只有一个,但是那些年,从中金走出来的首席实则不少,毫不夸张地说,中环半条街的首席都有中金血统。以下按姓氏排名:

胡伟俊完成博士后的第一份宏观研究工作就是在中金,从2010年4月至2011年5月,之后转投美林、师从陆挺,加入麦格理是在2013年9月。

林暾亦是彭博时代的中金经济学家,自2010年至2013年,经常可以看到彭文生、林暾、赵扬三人署名报告。中金之前,他是亚洲开发银行和世界银行的经济学家。现在是弘毅投资首席经济学家,战略研究与业务发展部总监。

沈博的中金岁月是从2007年至2010年,担任香港研究部副总经理,正是哈博带领下的中金宏观团队鼎盛时期。加入中金前,沈博曾是欧洲央行和IMF及芬兰央行的经济学家。

张智威在中金的年代,刚好是哈博和彭博交替的时间,2010年2月至2011年7月,此前是六年IMF、两年金管局的工作经历。

在2011年加入中金研究部前,赵扬完成自己的博士学位后,当过教授,也任职于香港金管局,他所处的是彭博时代,最终于2015年2月正式加入野村。

哈博时代的2006年加入中金,2010年哈博去了高盛后,邢自强去了S.A.C做中国宏观研究至2014年2月,之后也加入高盛任私人财富管理投资策略执行董事至2016年5月;2016年6月成为大摩中国区首席经济学家。

除了首席经济学家外,中金走出来首席的还有策略师(按姓氏排序)。

他是中金2008年从高盛高华挖来的,在中金一待就待到了2013年底,主要负责H股策略。

哈博时代,是中金A股的首席策略师,在中金也担任过经济师,2008年新财富的最佳中国股票策略师。2009年9月,履新瑞银证券,担任财富管理研究部主管兼首席中国投资策略师,现时仍在瑞银证券。

被媒体(好啦,主要是我啦)称为男神分析师的洪灏也是中金一员,在中金北京办公室,title是执行董事,从2009年到2012年共三年的时间。之后担任交银国际董事总经理、首席策略师,去年更升一职,成为交银国际研究部负责人。

所以回到开篇的问题,曼联有92黄金一代,基金界有Novus Tiger Portfolio,中金又为什么能培养出这么多的首席呢?

首先中金是中国投行走出海外的第一家,政治、政府资源强大;且早期进入中金的门坎是相当之高,薪资水平也好于国内同行,因此更加能吸引到人才。

从一个博士到比较成熟的宏观研究员,大概需要至少三到四年的时间。鼎盛时期,中金宏观的人才济济,四个博士同时做研究(外资行宏观组一般标配是三个人),这种气场,也算是前无古人后无来者了。

但为什么最后人才又流走了呢?

先说工作难易程度。外资行多外国客户,他们对于中国宏观国情的了解相对肯定少于国内客户,就跟北京出租车司机各个都是段子帝一样,国内客户谁不能说几句宏观,对中国经济的认识那可不一定比你知道的少。

这样造成的影响就是,对老外说中国经济会稍微容易一些(有些观点也会认为外资行在中国问题的研究上又会跟中资行有较大的差别,对中国了解不够),抛出些细节、故事,他们可能就会很感兴趣了,对你的依赖性也会更高;而国内客户需要你有更多的预判,不仅要能说经济,还得能谈的了策略才能有市场。

第二是语言表达问题。用中文写报告给中国客户看,写作氛围和发挥情况肯定是更加自得(你要让我用英文把这篇专栏写给老外看,我肯定是要哭的)。而外资行得花更多时间磨练英文,但对内容的自由度可能较中资行更大,比如十八大每个政治局委员的背景,英文报告就能写一写,但要是中文报告里也这么干,客户估计会心里呵呵,到底咱俩谁知道得多。

可是不是所有人的英文水平都足够好到可以写出来、路演出来、接待外国人,所以这在一定程度上也令海外首席的竞争池子较国内小了一些。

第三点是公司内部关系。外资行的纪律普遍比中资行好,比如宏观说了今年我们预计GDP增7.2%,CPI增2.1%,那所有的行业分析师都会跟随,大家统一口径。

但是大家也知道,宏观研究也有出错的时候,中资行如果看错了,那就会感受到流行语所说“就怕猪一样的队友”带来的深深压力,除了行业组还有销售交易部门。

最极端的情况是,观点得不到销售的支持就算了,还不知道销售是怎么在客户面前推广和你观点完全不同的观点的,所谓“有些我们不知道我们不知道的事情”。

外资行对中金的冲击主要在人才的抢夺上,而内地券商对中金的竞争就稍显残酷了。当年中金抓住的是国企出海上市大潮,2009年时,中金的承销收入10.9亿元,市场份额达到20.64%。但随着巨无霸国企普遍完成上市后,中金对中小项目的不感兴趣,令其投行在承销中的市场份额出现急速缩水,2011年只剩1.27%。

两大核心业务跛腿了投资银行后,坚守非上市地位的弊端也显现了出来。过去几年内地较为成功的券商,比如中信、海通,靠的都是上市做大资本金,否则二级市场经纪业务将不足以对冲一级市场收入增速急剧放缓的风险。(当然到了今年的情况是,券商大资管时代加互联网金融,以往单靠营业部网点多就能取胜,说不准又会变成券商今后的负担)

此外,内地近些年私募、PE发展快速,内地券商中很多研究员早已跳槽去了这类机构,很多经过成长后也成为基金经理,他们也为各自的老东家带来不少经纪分仓。但在投行业务好的年份里,中金相对其他券商的流动性并不大,令其现时在公墓基金“人情牌”比拼中也较为申万、国泰君安等落后。

第三点就要说到中金严谨的作风,可谓成也萧何败萧何。合规风控非常严格,大佬们宁可少赚点也不愿意做违法或灰色的事,穿鞋的当然比不过偶尔光脚的了。

虽说中金近些年的发展不尽如人意,但不可否认的是,它确实为资本市场培养出来无数的人才。有首席表示离开中金后,虽然大家的服务对象不同了,但不可否认以前的同事们仍是行业内的精英,有时也会聚聚会,中金令其有机会进入资本市场,学习到的都是无价的。尽管这几年中金的发展不尽如人意,但是相信这也是公司在大背景下,能做出的最好成绩了。

至于你问中金的未来会怎样,其实我觉得从他培养出来的首席身上就可以找到出路:要么国际范一走到底,要么比国内更接地气地做研究和宣传。中西合璧的道路,香港这个领先指标已经示范,未知还是太多,你看中金在香港上市至今的股价走势,趋势在哪里呢?