“10月,这是做股票投机生意特别危险的月份之一。其他危险的月份有7月、1月、9月、4月、11月、5月、3月、6月、12月、8月和2月。

——马克·吐温《傻瓜威尔逊》”

马克·吐温告诉我们,在一年当中任何时候投资股票都有风险。

此话不假,然而我们不能因为风险就完全远离股市。那么,一个有意思的问题来了:

股市在一年当中有没有哪段时间风险相对较小,或者说相对收益更高?

还真有。

华尔街有句谚语——"Sell in May and go away",直译过来就是“在5月卖出,然后该干嘛干嘛去”,意指每年5月前后股市往往开始走弱。A股有个相似的说法叫“五穷六绝七翻身”。

而谚语的后一句则是"but remember to come back in September",“但是别忘了在9月份回来哦”,即进入四季度后行情将有所好转。

根据这一谚语,每年夏秋季股票收益率会低于春冬季。在海外市场这被称为"Sell in May "效应。

事实果真如此吗?

海通证券的策略研究团队,通过对海外主要股票市场以及A股的历史数据分析发现:

☆ 海外市场长期存在"Sell in May "效应:主要指数每年5月至10月涨跌幅均值和中值,都明显低于每年11月至次年4月。

☆ 假期来临、白天变长、气温升高等因素对投资者情绪的影响是"Sell in May"效应的主因。

☆ A股也存在在"Sell in May "效应:上证综指每年5月至10月的表现明显低于每年11月至次年4月。

☆ A股中,钢铁、建筑、交运、轻工等制造业"Sell in May"效应更为显著,而食品、医药等行业"Sell in May"效应较弱。

☆ 每年10月末买入,5月初卖出上证综指。"Sell in May"策略自90年至今年化收益率为13.4%,而上证综指仅为12.7%。考虑到只持仓半年,实际辅以固收投资,年化收益会更高。

☆ 震荡市中"Sell in May"效应驱使行情向年末和年尾靠拢,年中大概率是行情淡季。

☆ 与海外市场不同,A股"Sell in May"效应源于政策淡季和基本面变化。

一起来看看他们具体是怎么说的吧:

1、"Sell in May "效应在主要海外市场长期存在

"Sell in May and go away ",最早书面记载于1964年《英国金融时报》,所表达的是每年5月前后市场往往开始走弱,而谚语的后一句则是"but remember to come back in September"。

2002年,Bouman 和Jacobsen在《美国经济评论》发表文章,对37个成熟与新兴市场1970-1998年的MSCI 再投资指数进行研究,通过对比当年5月至10月和当年11月至次年4月的指数涨幅,可以发现除阿根廷和新西兰外,其他35个市场都存在"Sell in May"效应。

37个股票市场MSCI再投资指数月度平均收益率表现(1970-1998,%)

2013年,Andrade,Chhaochharia 和Fuerst 将研究样本拓展至1998–2012年,发现37个国家全部存在"Sell in May"效应。

37个股票市场MSCI再投资指数月度平均收益率表现(1998-2012,%)

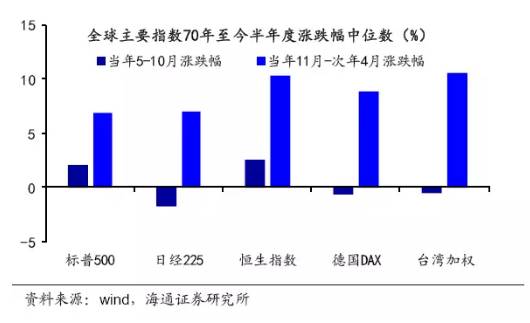

我们统计了从1970年至今标普500、日经225、恒生指数、德国DAX、台湾加权指数的涨跌幅:

这5大指数当年5月至10月涨跌幅均值和涨跌幅中值,都明显低于当年11月至次年4月。

标普500、日经225、恒生指数、德国DAX、台湾加权指数当年5月至10月涨跌幅均值分别为1.21%、-1.46%、6.47%、-0.11%、-0.67%,低于当年11月至次年4月的7.04%、8.52%、8.99%、8.87%、16.77%。

全球主要指数1970年至今月度收益率均值

当年5月至10月涨跌幅中值分别为2.08%、-1.78%、2.60%、-0.63%、-0.55%,低于当年11月至次年4月的6.91%、7.02%、10.32%、8.91%、10.58%。

全球主要指数1970年至今月度收益率中值

2 、季节、假期等对情绪的影响是主因

海外专业研究认为季节、假期等对情绪的影响是"Sell in May"效应的主因:

Bouman and Jacobsen (2002)发现夏季假期更长的国家"Sell in May"现象更为明显,认为假期因素可能对投资者风险偏好或流动性产生影响。

Kamstra, Kramer and Levi (2003)研究发现"Sell in May"效应与季节性情绪扰乱有关,白昼时间的缩短使得投资者情绪低,增加风险厌恶情绪,因而夏季与秋季股票收益率更低。

Cao and Wei (2005)研究认为温度的变化使得投资者情绪发生变化,进而影响股票收益率表现。

3、A股也存在"Sell in May "效应

借鉴海外研究,我们测算自开市以来上证综指当年5-10月涨幅均值为4.62%,而当年11月-次年4月涨幅均值为20.17%,"Sell in May"效应在A股市场也确实存在。

我们构建"Sell in May"策略来回测A股表现,以上证综指作为基准对象,每年10月末买入,5月初卖出。

"Sell in May"策略自90年至今年化收益率为13.4%,而上证仅为12.7%,看似"Sell in May"策略的超额收益不显著,但考虑到"Sellin May"策略每年仅有半年处持仓状态,若在另外半年的空仓期辅以低风险的国债投资,实际年化收益率也将更高。

总体上,"Sell in May"策略业绩表现优异且承担风险较小,较小的交易成本也使得该策略更具实践的可能。

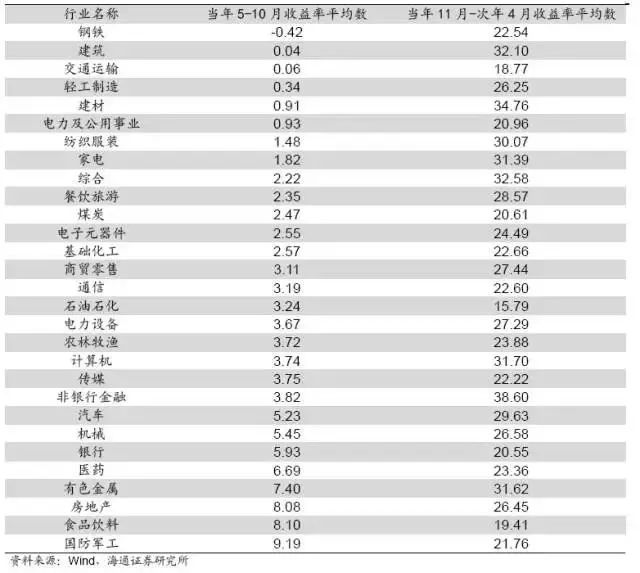

从行业上看,制造业的"Sell in May"效应更显著。

观察2005年至今中信一级行业指数平均收益率,发现钢铁、建筑、交运、轻工等周期行业5-10月份市场表现普遍较差,"Sellin May"效应更为显著,而食品、医药等消费类行业"Sellin May"效应表现最弱。

周期行业季节性特征更为明显,而这一季节性特征在股价上也有所体现。

A股制造业的"Sell in May"效应更显著

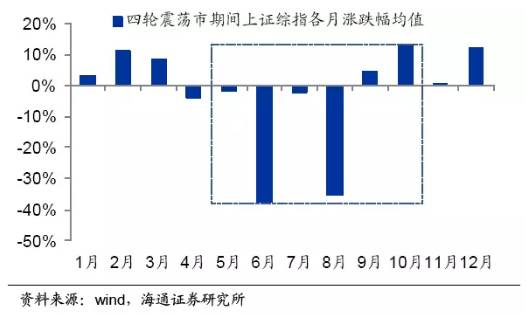

震荡市中"Sell in May"效应较显著。

自1990/12月以来中国股市总共经历了5轮牛熊震荡市,其中牛市占了37%(116个月),平均每轮牛市持续19个月,熊市占20%(64个月),平均持续10个月,震荡市占43%(135个月),平均持续24个月。

震荡市持续时间更长但行情波动小,在过往震荡市中平均跌幅为4.9%,振幅仅为41%,此时市场行情对季节性因素更加敏感。

考虑到97年之前我国股票市场尚未设置涨跌停板,我们主要考虑97年以后的五轮震荡市,震荡区间分别为1997/5-1999/5、2002/1-2004/9、2009/8-2011/4、2012/1-2014/7、2016/01底至今,统计得到震荡市中当年11月-次年4月收益率均值为2.6%,而在当年5-10月为-6.0%,可见震荡市中"Sell in May"效应较显著。

震荡市期间上证综指各月涨跌幅均值

我们将97年以来震荡市期间上证综指涨幅超10%的行情定义为小反弹,那么在这五轮震荡中共发生9次小反弹,其中6次都集中在年初和年尾,在震荡市中"Sell in May"效应驱使行情向年末和年尾靠拢,年中大概率是行情淡季。

4、A股"Sell in May"效应源于政策淡季和基本面变化

不同于海外市场的"Sell in May"效应源于假期、季节等因素对情绪的干扰,A股的"Sell in May"效应有不同的逻辑:

一是5-10月处于基本面验证期,市场面临的考验变大。

每年年初,政策亮点多、资金整体充裕、经济数据空窗,易出现春季躁动行情。而随着4、5月份宏观经济数据明朗、年报和一季报公布,业绩进入验证期,因之前市场已躁动,只有数据持续改善且好于预期,市场才有继续上涨动力。