1、受政治因素影响,前三季度铁路投资同比略有下降

17年前三季度铁路固定资产投资累计完成额同比略有下降,增速下降明显,可能受政治因素影响较大。

根据国家统计局公布的数据,截止今年9月铁路固定资产投资累计完成额为5260亿元,同比下降2.47%;16年同期完成额为5393亿元,同比增长12.4%;15年同期完成额为4798亿元,同比增长13%。

相较前两年,今年前三季度铁路固定资产投资累计完成额同比增速下降明显。

今年8、9两月铁路固定资产投资完成额分别为605亿元、848亿元,同比分别下降28.3%,1.98%。根据铁总会议,2017年全国铁路行业投资将保持去年规模,

全年铁路投资目标仍为8000亿左右,

全面完成国家下达的固定资产投资计划,投产新线2100公里、复线2500公里、电气化铁路4000公里。

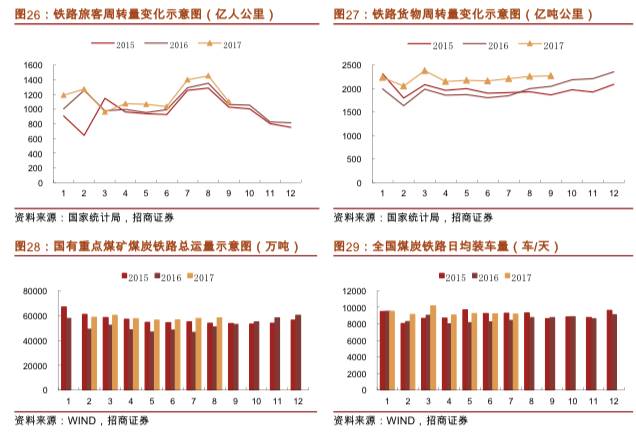

2、货运增长态势不变 国庆客运再创新高

客运稳中有升,9月铁路客运周转量同比增长4%。

9月铁路客运周转量为1101亿人公里,受8月暑运客流高峰影响,环比下降24.3%(8月铁路客运周转量为1454亿人公里),同比增长4%(去年9月铁路客运周转量为1064亿人公里)。

货运增速高位放缓,9月增速为11%。

自去年6月开始,铁路货运止跌回稳,2017年货运好转态势持续,前9月铁路货运累计周转量为19897.9亿吨公里,同比增长17%(去年前9月铁路货运累计周转量为17040.6亿吨公里);9月当月铁路货运周转量为2273.2亿吨公里,同比增长11%,2017年1月至9月的同比增速为12%、26%、20%、16%、16%、20%、19%、13%、11%,增速维持高位略有放缓。

全国煤炭铁路日均装车量、煤炭铁路总运量持续较快增长。

8月全国煤炭铁路日均装车量为9166车/天,同比增长9%,比去年八月份-6%的增速增长了20个百分点;7月国有重点煤矿煤炭铁路总运量为9166万吨,同比增长9%。全国经济复苏明显,也响应我们从年初开始提出的“朱拉格中周期复苏”。

国庆假期全国铁路累计发送旅客突破1.3亿人次,运输能力安排为历年之最。

国庆期间,全国铁路发送旅客1.32亿人次,同比增加1364万人次,增长11.6%;自9月30日起,全国铁路旅客发送量连续9天单日超千万人次。

另外,标动下线至今广受好评。

同时近日铁路局发布“复兴号”成绩单,截至10月19日,京沪高铁、京广高铁、京津城际三条线路上的“复兴号”共计发送旅客达307万人次。京广高铁“复兴号”上座率更是高达100%。

3、铁总改革再进一步 中车启动250KM标动及货运动车研发

2017年9月17日,中国铁路总公司在北京召开了党建暨公司制改革工作会议是“加强总公司党的建设,推进公司制改革的一次十分重要的会议”。

据《人民铁道》报报道,公司制改革工作会议上,中国铁路总公司党组成员、副总经理刘振芳对铁路局公司制改革方案进行了解读,根据铁路系统近日公布的官方材料,此次公司制改革之后,各铁路局将由全民所有制企业改为由总公司出资的一人有限责任公司,公司分别设立董事会作为决策机构,经理层作为执行机构,监事会作为监督机构。

各铁路局公司制改革最快将于11月底结束,确定公司名称。

《南宁铁道报》微信公众号10月20日发布的“铁路局公司制改革问答”指出,“铁路局改制为总公司出资的一人有限责任公司。总公司按照工商管理的相关规定,结合铁路经营管理实际,并考虑名称的历史延续性、品牌效应,确定铁路局改制后的公司名称。” ;“总公司党组确定铁路局公司制改革2017年11月底前依法组建公司法人治理结构,规范建立公司运行机制,并完成工商变更登记,年底前完成公司制改革,加快构建以公司章程为核心的制度体系,2018年起全面按照新的体制机制运行。” 这次铁路局公司制改革之后,仍将维护铁路“一张网”,坚持运输统一调度指挥、维持现行18个铁路局的布局模式、保持“总公司—铁路局—基层站段”三级运输管理构架不变。

250公里“复兴号”与250公里货运动车组项目正式启动。

10月25日,由中国铁路总公司牵头组织的时速250公里“复兴号”中国标准动车组征集技术方案汇报会在上海召开。与此同时,2017年度国家重点研发计划定向中国中车“先进轨道交通”重点专项项目启动工作会议在北京召开,发布3个重点项目,

其中最受关注的是轨道交通货运快速化关键技术,具体包括时速120公里驮背运输车辆、时速160公里快捷货运列车及时速250公里货运动车组的研制。

这标志着业界呼吁良久的时速250公里的货运动车组即将到来。

4、104列标动招标即将开始 四季度轨交招标或将集中释放

2017年铁总仍有400亿招标预算有待释放。

今年年初铁总计划车辆采购金额1000亿左右,截止日前,铁总已经挂网招标机车642台、动车132标列(其中50列为中国标动)、客车14辆、货车40177台,按17年上半年中车交付的车辆销售金额框算近600亿,还有400亿左右的预算等落实释放。

10月17日,铁总挂网招标350KM/h中国标动的列控系统车载设备及机车综合无线通信设备(CIR)各104套,我们预计传闻已久的104标准列的中国标动招标近期将释放。

上半年已经招标350KM85列,250KM30列,200KM11列,160KM6列。按动车全年的招标预期350-400标列计算,仍有100列以上的动车招标将会释放,车型可能以250km的为主。

机车全年招标需求预计全年为700台以上,以更新替代为主。

机车今年预计出现550台左右更新需求,同时新增需求为200台左右,年初至今已招标642台,年底前可能进行小批量补充招标。

货车今年预计招标4万台左右,同样以更换替代为主。

按往年经验,货车招标的正常水平为每年2.5万-3万台左右,但受去年货运大幅回暖影响,年初已招4万台,今年基本已招完。

客车预计新招800辆左右,今年还未大规模启动。

动车对客车存在替代效应,新招标将以更新换代需求为主,预计客车未来几年的正常招标数量为1000-1500辆左右。

5、行业景气度向上 等待招标行情释放

正如我们一直强调的,“十三五”轨交板块整体保持双线逻辑,第一条主线为新增城轨投资建设高峰拉动设备增长,另一主线为高铁加密及标动上线拉动的国产化进程加快。

成都市规划管理局官网于10月16日发布了《成都市城市轨道交通建设“十三五”规划》。

根据规划,3年内14条地铁线路将全部开通。除此之外,在2020年前,争取实现成灌(彭)铁路、成蒲铁路、成渝客专、成绵乐客专北段、成绵乐客专南段5条国铁射线的公交化运营,共计里程347公里。另外,《规划》还将中低速磁悬浮、有轨电车等多制式轨道系统建设列入其中。

轨交行业景气度向上,招标在十九大过后将逐渐释放,板块行情或将出现。

2016年受铁总换届的影响,铁路设备招标遭遇了短暂的寒冬,今年车辆招标重新启动,受政治因素影响,第三季度出现招标空窗期。随着十九大闭幕,即将率先落地的104列标动,中国中车将直接受益(第三季度开始已经在备货生产,原标动生产周期为9个月以上,因提前备货,该104列标动有望年内完成交付)、其次为标动零配件核心供应商,受益标的包括康尼机电(标动门系统供应50%以上)、晋西车辆(动车空心轴)、太原重工(轮动)、永贵电器(连接器)等等。