点我了解详情。

导读:

央行1季度的货币政策委员会季度例会信息量很大,相较1个季度前对经济下行、外部冲击和股债市场持续动荡的担忧相比,这一次经济增长和市场环境的积极变化已使得央行的基调有所变化

。

股市和楼市怎么走?

4月12日,央行发布了一系列金融数据。一季度,人民币贷款新增

5.81万亿元

,新增社融

8.18万亿元

。从金融数据看来,还是开闸放水了。

01

天量信贷

一季度人民币新增贷款近6万亿元

一季度,人民币贷款增加

5.81万亿元,同比多增9526亿元,

较上季度多增约

2.8万亿元。

其中3月新增人民币贷款1.69万亿元,同比多增5700亿元。

从结构来看,3月新增居民贷款8908亿元,同比多增3175亿元,其中短期居民贷款多增2262亿元,居民中长期贷款多增835亿元,居民贷款需求持续改善。

社会融资方面,1-3月合计新增社融

8.18万亿元

,比2018年同期多增2.34万亿元。

与此同时,3月

M2

同比大幅回升至

8.6%

,财政存款减少6928亿元,间接支撑M2反弹;

M1

增速继续回升至

4.6%

,M0增速由负转正。

02

房企买地钱滚滚而来

根据同策研究院监测:

2019年3月,40家典型上市房企完成融资金额折合人民币共计1024.20亿元,环比2月的552.88亿元大幅上涨85.25%。与上月环境大相径庭,本月融资笔数、融资额度都创下了历史新高。

甚至有机构测算仅3月份,

注入开发商蓄水池的资金超过3000亿元。

而2019年年初,人们还在为全国房企债务压顶,将有4026亿元“地产债”到期,房企们违约潮将至而担心。

忽如一夜春风来。

按此融资规模推算,

今年房企融资上万亿元毫无难度。

钱,不仅流进了开发商的蓄水池,也流进了地方政府。

首批地方债柜台发售的试点省市——宁波市、浙江省、四川省、陕西省、山东省和北京市,其中

15亿元的宁波土地储备专项债和浙江棚改专项债

一经面世,10分钟便被秒光。

四川发行的5年期土地储备专项债59.29亿元,其中15亿元在通过银行柜台面向个人和中小投资者时,即使

利率低至3.31%,期限长至5年

,但也很快被抢光。

足见社会平均利润率大大降低,钱多,资产荒。

尽管领导一再说“不搞大水漫灌”,但实际情况是,

水,终究还是漫了金山。

水涨船高。

股价、地价、房价随之上涨,一切

顺理成章。

03

4

月

15

日下午

5

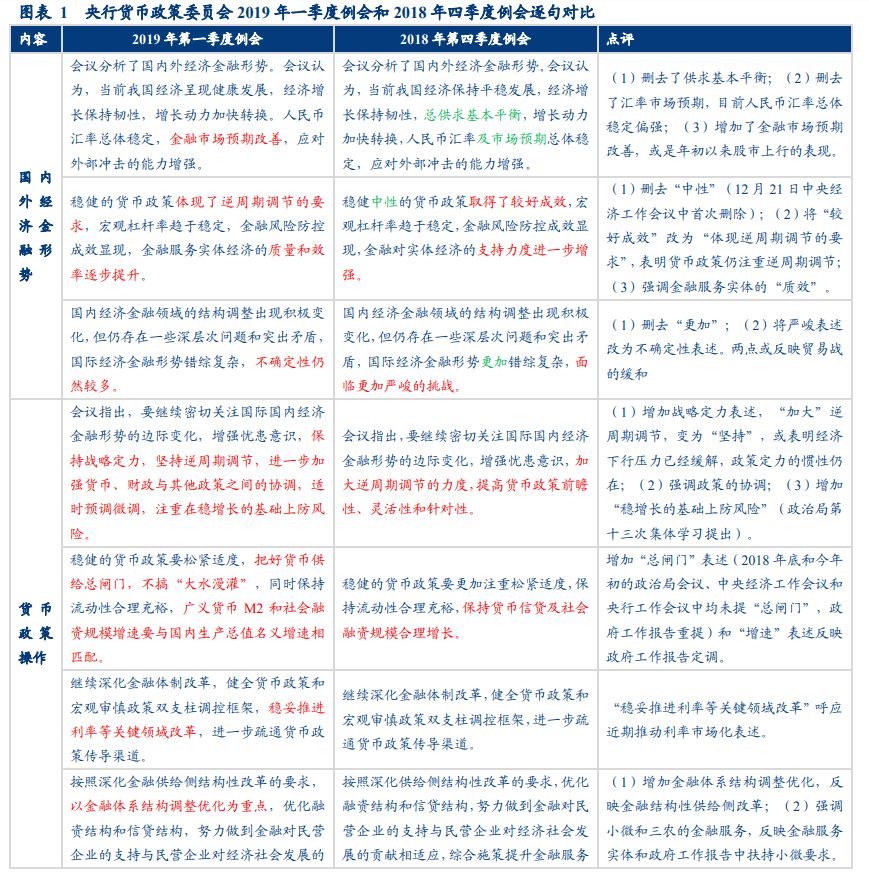

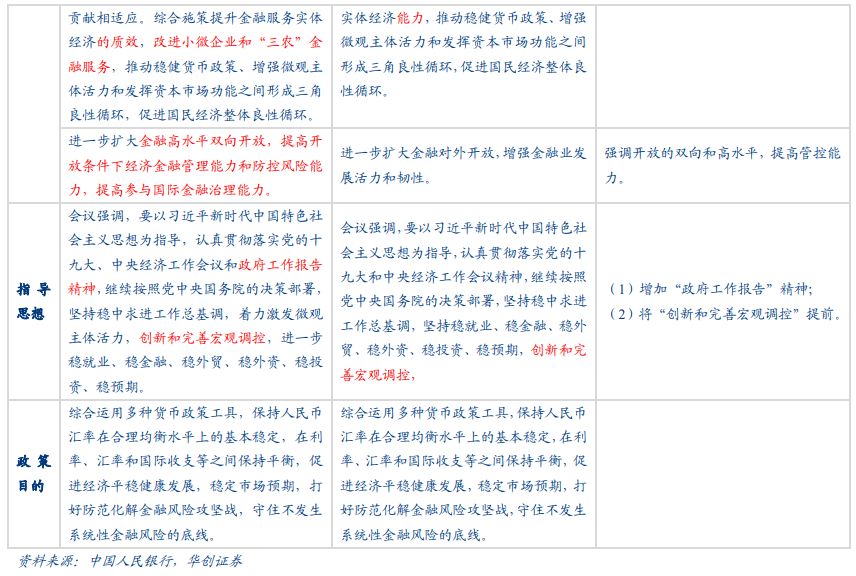

点半,央行通过官网发布了“货币政策委员会一季度例会”的新闻通稿,传递了重大信息。

央行1季度的货币政策委员会季度例会信息量很大,相较1个季度前对经济下行、外部冲击和股债市场持续动荡的担忧相比,这一次经济增长和市场环境的积极变化已使得央行的基调有所变化:

1、对当前经济下行/经济增长的前景正在乐观起来——“当前我国经济呈现健康发展”,健康二字比过去几个季度一直沿用的“平稳发展”要正面一些。2019年1个季度过去了,政府和市场情景假设中的经济失速和就业困难似乎没有出现,尤其是就业的情况,稳就业放在了前所未有的政策高度,但就业还好。

2、金融市场预期显著改善。在陈述当前经济金融形势时,央行特意强调“金融市场预期改善”,年初以来股票市场持续上涨20%+,债市的融资功能恢复了,这跟去年三四季度惨不忍睹的股权质押危机相比已今非昔比,2018年10月份以来的一系列救市措施起到了稳定市场预期的效果。

3、外部预期也在改善。随着中美贸易谈判接近达成协议,2018年以来悬在中国经济和金融市场头上的外部冲击压力有所缓和,因此政策对外部挑战的强调也有所弱化。

4、货币政策告别了危机应对模式,向稳健中性常态回归,因为消失了一个季度的货币供给总闸门又回来了。

稳健的货币政策要松紧适度,

把好货币供给总闸门,不搞“大水漫灌”

,同时保持流动性合理充裕,

广义货币M2和社会融资规模增速要与国内生产总值名义增速相匹配

跟历史上宽松政策期相比,2019年1季度新增信贷额社融占GDP之比已经与2015-2016那轮大宽松接近。货币信用用了两个季度实现了掉头,现在需要回归稳健常态了,但这不意味着转向偏紧,松,还是松,但不会过度宽松,预计2019年2季度的货币信用环境要比1季度紧一些。

5、这是因为稳增长的基础上防风险,这个2月份确定的大基调仍被政策强调。

如果回望过去一年,一年前此时,货币信用和金融市场正处于资管新规即将出台的冲击当中,优质的银行客户也必须接受基准利率上行10%的融资现实;但仅仅过了两个季度,融资成本已经显著下行,现在得银行基准下行10%客户才接受。从去杠杆到加杠杆,信用环境画风切换太快,以至于银行手足无措,企业更是左右为难。

股市加完杠杆,接着楼市加,然后再经历一场痛苦的去杠杆,一个正常体质的人也经不住这么反复的加杠杆-去杠杆游戏,但我们似乎从2009年以来一直在玩这个切换游戏。

6、利率并轨改革应该就在路上。央行强调“

稳妥推进利率等关键领域改革

”,这意味着易纲此前提到的两轨并一轨的利率市场化改革有望2季度浮出水面。

从2018年下半年开始,央行就开始向部分银行调研取消公布贷款基准利率的相关影响;2019年年初的年度工作会议上,央行总行向地方分支行下达了有关利率并轨的研究任务,包括借鉴发达国家基准利率建设的做法,做好管辖范围内金融机构贷款利率定价情况的调研分析,评估“两轨并一轨”对金融机构和市场主体的影响,提出并轨的时机建议;同时引导辖内法人金融机构建立有效的利率定价机制和内部资金转移定价机制。

04

股市和楼市怎么走?

股市和楼市,都受资金驱动和预期驱动。

先说股市

,股市在短期受到资金驱动,货币宽松预期之下,股市一般都能走出底部。而在中长期,股市则受经济走势影响,经济企稳,股市能走得更好,反之同理。

再看楼市

,长期来看,楼市受到人口基本面的影响,而短期来看,则主要是货币宽松力度和楼市调控松绑与否的约束。

与

央行辟谣降准

异曲同工的是,上周末,

国管公积金开启“认房又认贷”

,二套房首付比房贷利率全面上行,由此开启了这一轮楼市松绑周期的收缩政策。

由此不难判断,今年楼市的主基调是稳,既要稳跌同样也要稳涨。

楼市遇冷必有松绑,楼市转热必有调控

,这一政策规律仍然有效。

05

两个结论

如果未来金融数据继续超预期复苏,经济进一步企稳,那么无论是货币政策还是楼市调控,都将受到显著影响。

其一,货币宽松仍会持续,但大水漫灌的可能性进一步降低。

基于稳经济的考虑,宽货币要持续,而作为主要政策工具的降准,仍会继续发挥作用,但迫切性不复以往。至于降息,虽然美联储暂停加息为我国货币政策提供了喘息之机,但从目前经济形势来看,还没到这一地步。可以说,这一次,大水漫灌还没来。

其二,楼市重启大涨的条件仍不具备。

楼市想要重启大涨,只靠炒作小阳春完全不够,这需要资金的配合,涉及信贷管控和利率等问题。除非利率大幅下滑,加上房地产企业信贷、二套房贷款限制全面松绑,那么楼市才会重启大涨。

从今年的政策基调来看,楼市需要的是稳,既不能对经济增长形成拖累,又不能酿造新一轮的风险。

更关键的是,请记住这个原理:

楼市是逆周期的。

如果经济企稳,货币宽松的迫切性降低,那么楼市的资金环境必然受到影响。

全文完

2019年度巴菲特股东大会

参会邀请函

超过

5

万名政商精英+

2000名中国投资精英参会

上海陆家嘴并购联盟

自2014年开始,连续六年

受邀

参加年度巴菲特股东大会。

我们为了回报联盟会员及进一步扩大影响力,今年将

特邀3-5家上市公司董事长亲自带队,组成了联盟企业家美国游学团。

上海陆家嘴并购联盟代表团特别待遇:

1

、有机会参加巴菲特内部股东晚宴,

与巴菲特共进晚宴

。

2

、有机会集体和巴特菲合影,有机会

与巴菲特单独两人肩并肩合影

。

3、

参与

美国顶层政商社交晚宴及派对

!直接了解美国的政治经济体系及金融运作。

注意!

核心团组团完成,早起鸟优惠通道关闭!(5人以上团购另议)

新增报名请联系负责人另议!

企业家、投资家优先,欢迎报名或推荐参会。

备注:1、4月18日后的新增视当地酒店情况而定(客满则无法报名)

2、与巴菲特肩并肩合影,加微信沟通17765181230

参会费用(扫描文尾二维码查看参团详细说明及价格填写资料)

包含:参会费、参观费、各类会议门票、翻译、导游费用,从4月30日落地旧金山开始到奥马哈5月6日行程结束,在此期间美国境内住宿、餐饮、交通、美国境内飞机票。如果因嘉宾原因修改行程,产生的费用由嘉宾自付。

(5人以上团购另议)

报名联系方式:

邮件报名: