收益率再度上升,创年内高位,自去年

10

月份以来,本轮债券弱市收益率调整幅度已经可以比拼

2013

年。

上周虽然资金面较月初有所改善,但债券市场恐慌情绪仍未散去,委外赎回加上一级市场招标偏弱,尤其是

5

年期国债招标利率走高成为市场加速调整的导火索,

10

年期国债收益率也一度上升到

3.7%

,打破了此前市场认为

3.5%-3.6%

的合理顶部。新的

10

年期国开债收益率也一步逼近

4.4%

水平,而老

10

年期国开债收益率达到近

4.5%

水平。不仅收益率进一步上升到年内高位,而且整体收益率曲线进一步平坦化,中短期收益率升幅更高,比如目前

5

年期和

10

年期收益率基本持平,期限利差降至历史最低。虽然央行在周五重新投放

MLF

来缓解市场的紧张情绪,但效果持续性有限,收益率在周四短暂下行后,周五又小幅回升,尽管周五资金面很宽松,但也未能逆转市场对后续监管政策扰动的担忧.

表面上目前债券收益率离

2013

年钱荒阶段的收益率高点仍有较大距离,比如

2013

年年末到

2014

年年初,

10

年期国债最高上升到

4.6%

,

10

年期国开债最高上升到

6.0%

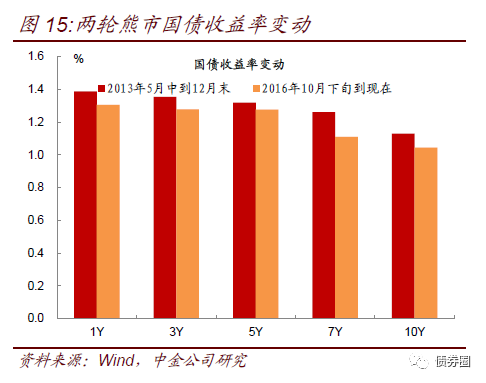

,目前收益率水平相比于那时好像仍是“小巫见大巫”。但这种表观印象只是因为

2013

年当时收益率向上调整时高于这一轮调整的起点,实际上要是论收益率的升幅,去年

10

月份以来这一轮债券弱市的收益率调整幅度已经比较接近

2013

年。从国债收益率来看,去年

10

月份以来,国债收益率曲线平均上移了

120bp

,只是比

2013

年下半年那一轮低

10bp

(图

15

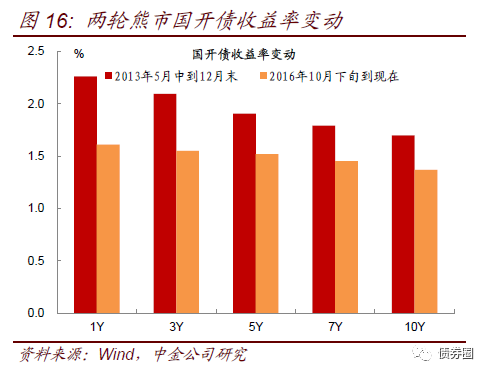

)。而这轮国开债收益率的升幅相比

2013

年那一轮仍有一定差距(图

16

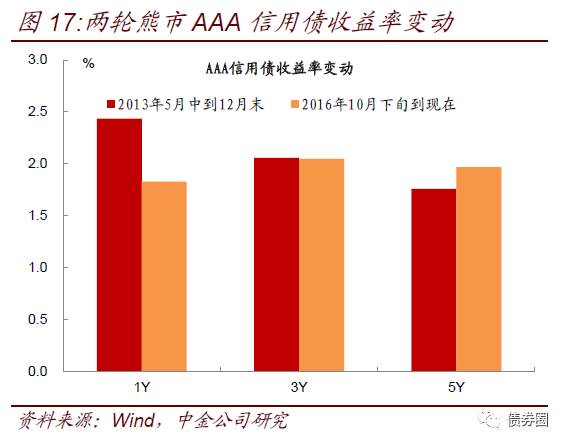

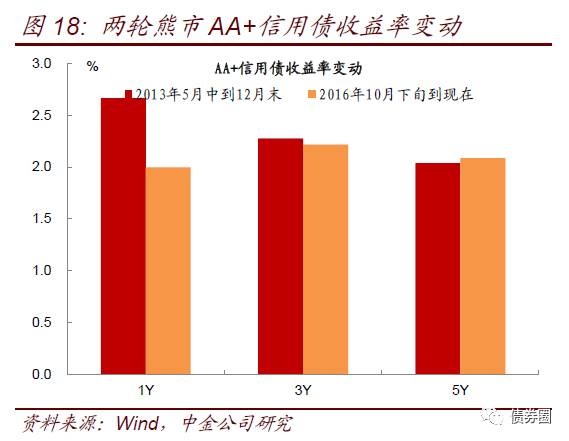

),不过从信用债角度来看,两轮债券弱市的调整幅度也已经较为接近(图

17

和图

18

)。此外,

2013

年的债券弱市,从

6

月份开始到

2014

年

1

月份结束,前后大概是

7

个月的时间,而这一轮债券弱市的调整,从去年

10

月份开始算,到目前为止,也差不多是

7

个月时间。因此,无论是从调整幅度还是从调整时间来看,这轮债券弱市都已近可以跟

2013

年那一轮相提并论。

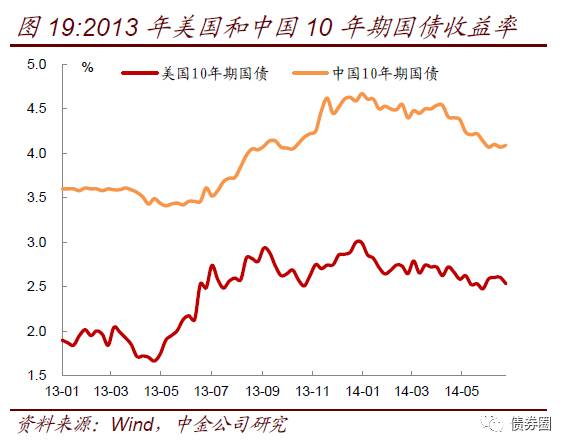

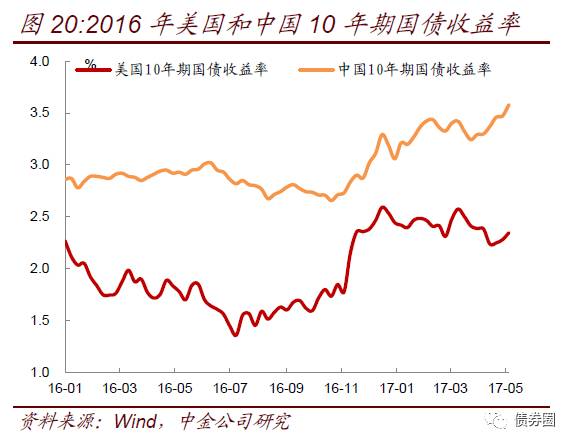

事实上,我们认为这一轮债券弱市与

2013

年相比,也有颇多的相似性。比如:(

1

)两次调整虽然基本面因素都起到了一定的作用,但都不是最终核心的驱动因素,反而金融政策调控是驱动整体利率上升的主因,

2013

年是货币政策收紧打击非标,这一轮是货币政策收紧去金融杠杆。(

2

)从调整触发的诱因来看,无论是

2013

年那一轮还是这一轮,美国国债收益率的上升都领先于中国国债,当时由于美联储暗示考虑缩量和逐步退出

QE

,美国国债收益率在

5

月份到

7

月份大幅上升,美国

10

年国债从

1.7%

的水平大幅上升到

2.7%

,全球债券收益率也随之上升(图

19

)。与此类似,去年

11

月份特朗普当选美国总统后,其刺激经济计划引燃了市场的通胀预期,加上美联储加息预期,美国国债收益率也首先大幅上升,引领全球。美国

10

年期国债收益率在

2

个月时间内从

1.7%

上升到

2.6%

,领先于中国(图

20

)。(

3

)货币政策明松暗紧。无论是

2013

年那一轮调整还是去年以来这一轮,货币政策都没有采取传统的收紧手段,都没有上调存贷款利率和上调法定存款准备金等显性收紧政策。但也都不同程度的使用了其他收紧手段,如

2013

年通过发行

3

年期央票置换到期央票,锁长放短,逆回购利率上调;而这一轮央行主动投放流动性规模不及流动性回收因素,导致超储率降至历史次低水平,且两次跟随美联储加息而上调公开市场操作利率。(

4

)两次调整,债券都不是核心打击对象,但都是受伤最重的资产。

2013

年整治非标,打击对象并不是债券,但由于流动性收紧,债券对流动性最为敏感,加上非标的挤出,债市受伤最重;去年以来尽管降低金融杠杆包括了债券杠杆,但债券杠杆去年年底以来其实已经下降,核心的去杠杆目前主要指向同业杠杆和同业资产的各种问题,最终也不是单独针对债券,但债券同样受到流动性和监管政策的影响而收益率大幅上升。

从上面的分析来看,我们认为这一轮债市的调整某种程度上就是

2013

年的翻版。因此,回顾

2013

年那一轮调整,对于我们理解当下这次调整和判断未来有重要的意义。

2013

年债市是颠覆传统的一年,第一次真正意义上使得看基本面输在了起跑线上。

历史上,债券弱市出现过很多次,但

2013

年那一次是与众不同的一次,其调整的核心驱动因素不是基本面,而是政策环境的变化。如同我们在上一期周报中所说的,分析基本面的意义在于基本面因素在债券层面可以定价,无论是

CPI

的高低还是经济增长的强弱,理论上都应该对应一个合理的收益率水平,这也是美联储在调整基准利率时参考泰勒法则的主要原因(泰勒法则主要看通胀缺口和增长缺口两个变量),但政策因素和政策态度从历史上来看在债券层面很难定价,而且复杂多变的环境使得政策因素和政策态度也在动态变化。因此,

2013

年的经验告诉我们,当市场是政策面因素主导而不是基本面因素主导的时候,试图去分析收益率的顶部和底部水平,意义并不是很大。在这一轮债券调整中,当

10

年期国债收益率上升到

3.3%

的时候,无论是跟

CPI

等基本面因素相比还是跟贷款等其他类别资产相比,投资者都比较认可其配置价值已经具备了,但收益率依然上升到了

3.7%

,超过了当时市场普遍认为的

3.5%-3.6%

的顶部,这本身已经不是基本面和配置价值所决定的了,这是政策态度不明朗以及政策扰动所带来的冲击所致。在政策因素难以定价的情况下,很难就下一个结论说收益率未来就一定不会再上升了。这个我们在上一期周报中也有所提及。

回顾

2013

年债券收益率的调整,其背后掺杂了货币政策收紧、同业业务繁荣导致资金面不稳定性增强、机构资产配置行为变化、融资需求旺盛、海外收益率上行、债券监管风暴导致的交易萎缩和杠杆去化等因素。但核心的影响仍在于货币政策态度的变化。虽然那一轮收益率调整的幅度较大,但不是一次性完成的,而是分为了好几个阶段。

阶段一:

6

月份钱荒阶段。

2013

年上半年在外汇占款明显恢复的情况下,资金面整体处于较为宽松状态,债券收益率小幅走低。但从

5

月份开始,资金面已经悄然偏紧。一方面,上半年外汇占款的大量恢复使得央行较为担心热钱流入和资金套利,因此通过外管局打击虚假贸易和贸易融资(比如打击铜融资),外汇占款从

5

月份开始明显萎缩,加上

5

月份企业汇算清缴所得税,财政存款大幅上升,流动性明显收紧。而央行在

5

月份开始重启

3

个月央票来回笼流动性。这几个因素叠加,为

6

月份的资金异常紧张埋下了隐患。到了

6

月下旬,临近半年末,资金面开始明显紧张,此前市场对于央行在流动性紧张关头“该出手时就出手”仍抱有一丝幻想,但这个幻想在

6

月

19

日彻底破灭,因为当天央行宣布依然发行

20

亿

3

个月央票,并不会发行逆回购来为市场注资。雪上加霜的是,当天晚上,美联储议息会议的结果显示美联储考虑在年内逐步缩量

QE

,并在来年年中停止

QE

,这引发了市场对未来流动性收紧更深的担忧。

6

月

20

日资金面全面紧张,创历史记录,回购利率上升到

10%

以上,局部上升到

20%

以上,引发了大量短期债券的卖出,收益率曲线倒挂。

10

年期国开债收益率从

4.2%

上升到

4.4%

。此后央行投放

SLF

来缓解,但收益率相比于流动性冲击前依然出现较明显的上升,

10

年国开债收益率回落到

4.18%

。

阶段二:央行锁长放短,扭曲操作。

620

之后,央行在

6

月

25

日的公告中也是着重强调“下一阶段,人民银行将认真贯彻落实国务院第

13

次常务会议精神,继续实施稳健的货币政策,把稳健的货币政策坚持住、发挥好。同时,也要根据市场流动性的实际状况,积极运用公开市场操作、再贷款、再贴现及短期流动性调节工具(

SLO

)、常备借贷便利(

SLF

)等创新工具组合,适时调节银行体系流动性,平抑短期异常波动,稳定市场预期,保持货币市场稳定,为金融市场平稳运行和经济结构调整、转型升级创造良好货币条件。”央行先是在

7

月中旬将到期的央票续发成

3

年期央票,引发市场恐慌,收益率随之上升,

10

年期国开债收益率升至

4.45%

,央行在

7

月末重启了

7

天和

14

日天逆回购,央行在锁定长期流动性的同时投放短期流动性,此举被认为是扭曲操作。逆回购重启后,虽然债券收益率在

7

月末

8

月初有小幅的回落,

10

年国开回落到

4.4%

,但好景不长,央行在

8

月中旬再度续发

3

年期央票,对市场信心构成了打击。尤其是

8

月中旬逆回购发行利率继上一次下调后,第二次下调幅度低于市场预期,

7

天逆回购利率只下降

10bp

到

3.9%

,而市场预期是下调

40bp

到

3.6%

,

14

天逆回购利率持平于

4.1%

,市场预期是跟随

7

天逆回购下调

10bp

到

4.0%

(图

21