更多精彩内容,点击题目下方

投资中国

关注我们

今日微信号力荐

(长按红色字复制)

今日微信号力荐

(长按红色字复制)

小白读财

xbducai

导读:

从2010年钱荒到2013年钱荒,再到2016年轮钱荒,大致三年一个轮回。尽管每轮钱荒的背景不同,但本质都是流动性松紧周期引发监管趋严所致。货币从放水到收紧制造的经济金融周期轮回是:经济下行-货币放水-刺激房地产、房价暴涨-货币脱实向虚,金融市场过度繁荣-房地产投资触底回升-宏观调控收紧-钱荒、债灾、股灾、贬值-一地鸡毛。2016年汇率贬值、资本流出、房价暴涨、钱荒、债灾等均是货币放水及随后收紧所引发的冲击。公共政策应尽快放弃货币放水刺激房地产的幻想,坚定推动供给侧结构性改革,提高对经济增速下行的容忍度,守住就业和金融稳定的底线。

来源:泽平宏观(ID:zepinghongguan)

作者:

方正宏观任泽平

2013年钱荒回眸

。6月6日某银行“违约门”传闻,隔夜Shibor三天飙升495.8bp。6月18-20日,国常会要求坚持稳健货币政策,央行内部会议要求银行改变流动性永远宽松的预期;19日交易延迟,20日隔夜Shibor暴涨578.4bp至13.44%。6月24日,股市大跌,沪指破2000。6月25日,央行表态已提供流动性支持,隔夜Shibor回落。下半年债市大跌。

2013年钱荒的成因

:从宽货币转向紧货币后信贷借道表外、期限错配、杠杆放大引致严厉监管。

1)2009年四万亿刺激后,宏观调控收紧,表内业务监管加强,银行借道表外、非标规模迅速膨胀,表外业务和同业业务快速扩张,资金期限错配严重、杠杆放大。2)银监会3月末规定理财资金投资非标上限,银行通过同业业务及其他类投资等应对,同业杠杆进一步放大,金融机构对流动性更加敏感。3)债市“打黑”、清理银行间债券市场丙类账户,要求同一金融法人的所有金融账户间不得直接交易且不得第三方过券,流动性偏紧。4)央行公开市场操作偏紧、坚持不放水,以示惩戒。5)短期冲击致流动性偏紧。美国退出QE日渐明朗,外管局限制热钱流入,以及一些时点性、情绪性因素冲击。

2013年钱荒的结束

。央行于6月下旬注入流动性,时点性资金需求回落。在严厉监管下,地方政府融资平台贷款、理财业务、信托增速等放缓,金融机构流动性得到一定改善。债市调整的结束依赖经济和通胀回调。

2013年钱荒影响:对实体经济和房地产市场产生负面影响,对股票市场的影响属短期冲击、中期看基本面

。钱荒推高贷款利率,增加企业融资成本,对实体经济和房地产产生不利影响。贷款利率上升增加购房者资金成本,导致房地产销售和投资下滑资。钱荒对股市的影响属短期冲击,造成6月股市大幅下跌;在中期,股市表现与经济基本面走势基本一致。

2013年和2016年钱荒的比较及启示

。1)流动性周期是引致钱荒的深层次原因。历史上利率上升周期每三年一次,大多发生在流动性宽松阶段的末端。在资金无法继续进入增长领域后,往往会因当时的剩余流动性充裕和高期限利差等形态去炒作各种资产,引起政策严控。流动性表现在这几轮里不尽相同,2010年是商品,2013年是非标,而2016年则是委外和债券。2)与2013年钱荒比有两个相似点:一是都发生在经济名义增速回升周期,金融资产过度交易和快速修正引起利率回升;二是两次控风险引致的钱荒,都没有伴随过紧的货币政策,资产结构调整结束往往意味着钱荒的过去。3)钱荒结束有赖于央行投放流动性,而债市调整的结束有赖于经济和通胀回调。央行的初衷应是去杠杆防风险,而非人为制造钱荒甚至踩踏成金融风险。钱荒通过拉高利率对实体经济及房地产存在负面影响。钱荒对股票市场短期有冲击,但中期看基本面。

1 2013年钱荒回眸

2 2013年钱荒的成因

2.1 从宽货币转向紧货币后信贷借道表外、期限错配、杠杆放大引致严厉监管

2.2 短期冲击致流动性偏紧

3 2013年钱荒的结束

3.1 时点性资金需求回落

3.2 监管促使金融机构调整

3.3 债市调整的结束取决于经济和通胀回调

4 2013年钱荒的影响

4.1 钱荒对实体经济特别是房地产带来负面影响

4.2 钱荒对股市造成短期冲击,中期看基本面

5 2013和2016年钱荒的比较及启示

1 2013年钱荒回眸

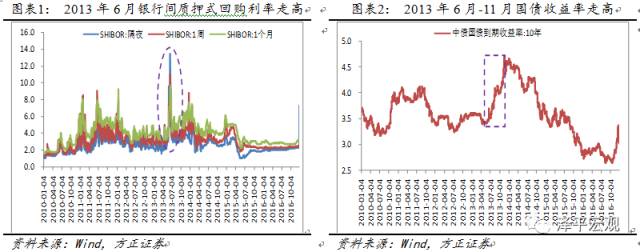

2013年5月中旬后,资金面逐渐紧张,银行间市场资金利率逐步走高,交易出现延时

。5月16日-31日,隔夜Shibor大涨225.7bp至4.50%。其中,5月20日银行间拆借和债券市场罕见地临时延长交易时间20分钟。

进入6月后,资金面进一步恶化。

6月6日,农发债未招满,光大银行“违约门”传闻袭来;隔夜Shibor三天飙升495.8bp,交易再次出现延时;央行本周净投放1600亿元

。6月6日上午,2013年第10期农发债计划募集200亿元未能招满,实际发行仅115亿元;且发行利率大幅高出二级市场水平。当日午后,光大银行对兴业银行交割违约传闻袭来。尽管7日当事双方均就“违约门”辟谣,但仍引起市场恐慌情绪。6月6日,隔夜Shibor飙升135.9bp至5.98%;7日,飙升231.2bp至8.29%,为2011年7月5日以来的最大升幅;8日,飙升128.7bp至9.58%。该时期,三个月以内的各期限拆借利率亦同时连升,资金交易系统再次出现延时。6月第一周,央行通过公开市场操作净投放1600亿元。

根据光大银行2013年11月的H股招股说明书,2013年6月5日较晚时间,光大银行的两家分行由于未能从某些交易对手方收到该等同业存款承诺下的资金,分行反馈至总行时出现了非故意的延迟,随后人民银行的大额支付清算系统已经关闭,导致当日营业终止前,未能及时支付另一

家

银行65亿元到期的同业借款。随后经贷款银行同意,光大银行的分行于6月6日全额偿还了该笔借款。

6月8日晚,李克强总理要求激活货币信贷存量

。据新华社报道,李克强当日在环渤海省份经济工作座谈会要求,要通过激活货币信贷存量支持实体经济发展。

6月14日,新发行国债出现部分流标,进出口银行被迫压缩发债规模,央行本周继续净投放920亿元

。2013年第四期记账式贴现国债计划募集150亿元,仅获得95.3亿元的有效认购,且中标利率较高。当日招标的中国进出口银行金融债券被迫压缩发行规模,从原计划200亿元减至100亿元,最终涉险过关。宁波城投、大连国投亦于当日宣布将短融发行延期。由于本周央行暂停公开市场操作、央票到期920亿元,意味着央行向市场净投放920亿元。

6月17日,央行发函要求金融机构继续强化流动性管理、大行配合稳定市场,隔夜Shibor大降

。央行办公厅发布《关于商业银行流动性管理事宜的函》,认为当前我国银行体系流动性总体处于合理水平,要求各金融机构继续强化流动性管理,大型商业银行要配合央行稳定市场。17日隔夜Shibor下降215.5bp至4.813%。

6月18日-20日,国常会要求坚持稳健货币政策,央行内部会议要求银行改变流动性永远宽松的预期,本周公开市场净投放280亿元;19日交易延迟半小时,20日隔夜Shibor暴涨578.4bp

。18日,央行发行20亿央票,隔夜Shibor上涨78.3bp至5.60%。19日,央行召开货币信贷分析内部会议,相关人士称,银行要改变流动性永远宽松的预期,改进自身流动性管理,大行还要发挥好市场稳定器作用。当日,隔夜Shibor暴涨206.4bp至7.66%,交易延时半小时。当日晚6点27分,国务院常务会议新闻通稿发布,要求“把稳健的货币政策坚持住、发挥好,合理保持货币总量”。20日,央行发行20亿元央票,隔夜Shibor暴涨578.4bp至13.44%,最高达到史无前例的30%。之后,逐渐回落至24日的6.49%。

6月24日,股市大跌,沪指破2000

。在上周银行间市场拆借利率大幅飙升之后,“钱荒”传导效应大面积扩散至资本市场,银行股集体暴跌,带动A股市场出现j金融危机后罕见的大幅下挫。当日,沪指收盘报1963.23点,暴跌5.30%,创下近4年来最大单日跌幅;深成指暴跌6.73%。

6月25日,央行发文表态已向部分金融机构提供流动性支持,隔夜Shibor逐渐回落

。25日晚,央行发文《合理调节流动性 维护货币市场稳定》,继续强调当前我国银行体系流动性总体处于合理水平,并表示近日已向一些符合宏观审慎要求的金融机构提供了流动性支持,一些自身流动性充足的银行也开始发挥稳定器作用向市场融出资金。之后,隔夜Shibor逐渐回落,26日为5.55%,7月4日回落至3.35%。

下半年,债市大跌

。10年期国债到期收益率从6月3日的3.45%一路走高至11月20日的4.72%。

年末,资金面再次紧张,央行表态通过SLO适度注入流动性

。12月18日-23日,7天Shibor4天上涨438.4bp至8.84%,创6月以来新高,市场对新一轮“钱荒”的担忧情绪再度袭来。其中,19日交易系统延迟半小时。当日下午近五点,央行通过官方微博向市场表示:“已据市场流动性状况通过公开市场短期流动性调节工具(SLO)向市场适度注入流动性。如必要,将据财政支出进度情况,继续向符合条件金融机构通过短期流动性调节工具(SLO)提供流动性支持。未来,将视流动性余缺情况灵活运用SLO调节市场流动性。”

2 2013年钱荒的成因

2.1 从宽货币转向紧货币后信贷借道表外、期限错配、杠杆放大引致严厉监管

2009年“四万亿”刺激后,宏观调控收紧,表内业务监管加强,银行借道表外、非标规模迅速膨胀,表外业务和同业业务快速扩张,资金期限错配严重、杠杆放大

。在2009年“四万亿”政策之后,2010年因滞胀、房地产泡沫等宏观调控收紧,监管加强,引发钱荒,2011年年末开始新一轮货币宽松,但由于经济下行压力大、利率市场化改革预期等,银行向实体经济放贷的积极性不高。在此背景下,银行通过理财、同业业务等投资信托资管等非标资产绕开监管,大量注入信贷受限的地方融资平台、房地产企业等以获取高额利润,表外业务和同业业务大幅扩张。由于短期资金成本低,银行借短贷长,期限错配风险加剧;由于同业资产风险权重仅为25%,并且不计提风险拨备、不占用授信规模,杠杆放大。2011年6月至2013年6月,信托资产余额同比增速从28.4%增至70.7%,信托资产余额增加153%。银行业金融机构存放同业2012年增长26.4%,买入返售资产增长55.2%,同业资产占总资产比重达15.1%,上升1.8个点。