导读:上半年创业板指和国债期货走势相关性明显提高,我们曾经论证过买茅台和买CD是一回事,反过来说,买创业板和买10年期国债也是一回事。不过7月份以来,创业板和国债期货却出现了明显的背离,当前10年国债与反弹初期的创业板情况如出一辙,存量的利空已经不构成利空,估值修复的上涨行情值得期待。

创业板指站上半年线,利率上行动力非常有限。昨日股票市场全面走红,尤其是创业板指数五连阳,站上半年均线。拉长时间来看,最近一个月创业板指从底部反弹幅度已经接近10%。而债市则维持弱势震荡格局,早盘资金面依然维持偏紧状态,尾盘之前隔夜资金开始放量,资金紧张有所缓解,国债期货也随之出现反弹,带动现券收益率小幅下行。全天来看,债市依旧维持弱势震荡格局,但收益率进一步上行的动力也非常有限。

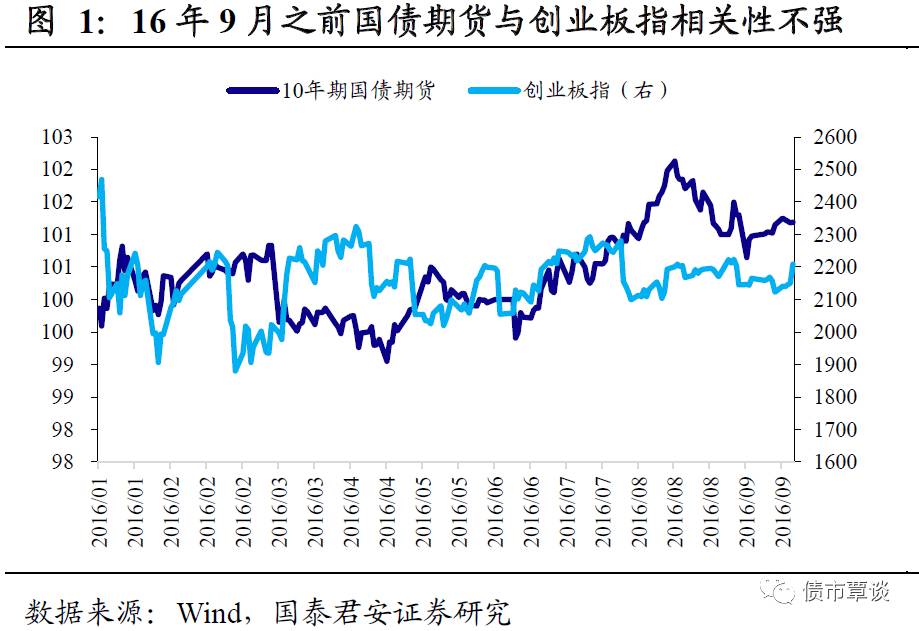

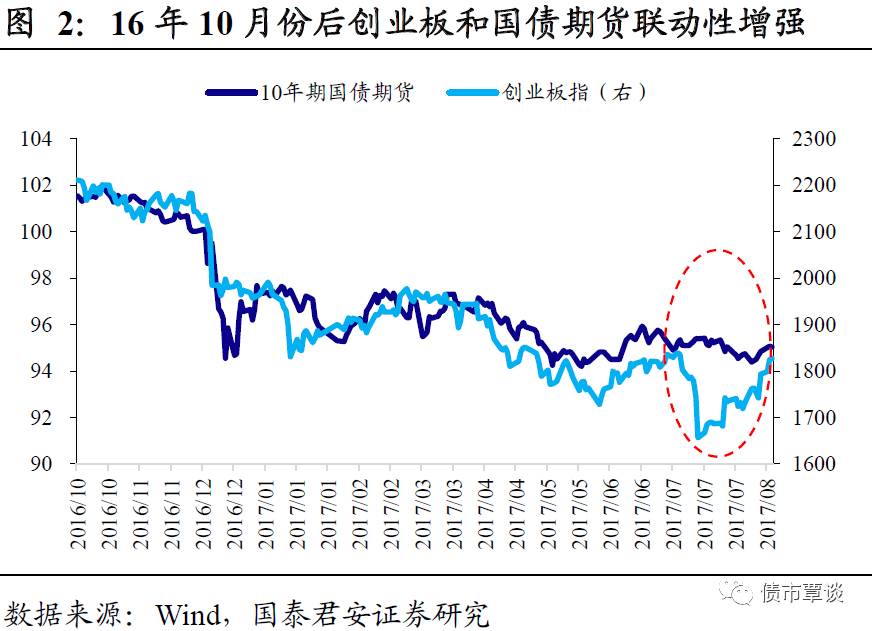

买茅台和买CD是一回事,反过来说,买创业板和买10年期国债也是一回事。我们曾在6月28日的报告《为什么说买茅台和买CD是一回事?》中提出,在党代会召开的当年,处于对未来经济或者政策层面的不确定性,投资者的策略往往会变得追逐确定性和安全性,表现在股市就是业绩相对确定的龙头白马溢价进一步提升,买茅台和格力;表现在债市上就是久期上普遍偏短,买CD和短融。如果这个逻辑是正确的,那么反过来说,买创业板和买10年期国债应该也是一回事,本质上反映的是对于经济悲观和放水预期的升温。从数据上来看也确实如此,16年10月份之前,创业板指与10年期国债期货相关性较弱,但是16年10月份之后创业板和国债期货的走势相关性显著增强。

7月份开始,创业板和国债期货却出现了明显的背离。7月中旬之后,创业板指数出现了明显的下跌,一方面是金融工作会议之后IPO提速的预期有所升温,另一方面是创业板中的权重股业绩地雷频发(温氏股份业绩大幅下滑,乐视网停牌、业绩预告亏损等等),带动创业板指数出现回调。但是在短期大幅下跌之后,整体创业板的估值出现了明显的下修,开始接近历史低位,在上半年消费、周期以及金融轮番上涨之后,成长股开始变为相对价值洼地,之前由于持续下跌被市场忽视的创业板开始引起投资者的注意,创业板指数也由此拉开了反弹的大幕。但反观期间国债期货的走势,却跟创业板指数出现了背离,国债期货在经济预期上修和资金面偏紧的影响下出现明显下跌,但10年期国债最终并未突破前期高点,随后利率在海外因素导致全球市场risk-off以及国内经济数据回落的影响下再度出现回落。

当前的10年国债与反弹初期的创业板情况如出一辙,存量的利空已经不构成利空,估值修复的上涨行情值得期待。市场之前对于创业板偏悲观的原因无非就是三个:估值整体较贵、业绩较差以及外延式并购监管的负面影响,但短期在创业板大幅下跌之后,这些存量的利空已经被市场充分price in,已经无法构成短期走势的利空。相反,经过长期下跌之后,创业板估值的相对价值开始慢慢凸显,业绩预期逐步好转,以及外延式并购监管对创业板的负面影响处于强弩之末,这些因素决定了短期边际利空不会更大,因此指数迎来持续上涨。

对于债市来说,如果能够扛住存量利空,边际上也不会有更多利空出现了。在周一经济数据全面不及预期的推动下,债市收益率一度出现快速下行。但随后超预期的利空不绝于耳,周二金融数据显示融资依旧稳健,周三资金面开始异常紧张,周四商品再度大涨,但整体上来看对于债市的冲击相对有限,长端利率仅出现不到2bp的小幅抬升。往后看,伴随着经济预期的下修以及资金面季节性紧张因素的消退,短期内市场环境将逐渐变得有利。10年期国债冲击前期高点3.7%的失败,从某种角度上说明短期收益率继续大幅上行的基础已经不复存在,更何况8月底为了配合特别国债的发行,央行继续将资金面维持偏紧的状态概率并不大。整体上来说,债市扛过了这几天存量利空的不断冲击,未来边际上很难再有增量利空推高收益率。存量的利空已经完全反应,增量的利空短期内不会发酵(例如海外因素的潜在影响要等到9月中旬),增量的利好(7月份经济数据全线回落)短期又处于无法证伪的状态,在投资者仍有业绩压力的背景下,长端利率熊市反弹的空间值得期待。

对于信用债来说,价值难比5月份,利率上涨并不意味着信用会跟涨,信用利差可能会被动走扩。我们在7月2日的报告《历次熊市反弹中信用债的表现》中详细讨论了信用债在反弹中跟涨的情况,一般来说信用债跟涨需要满足两个条件:(1)配置价值,没有足够的配置价值机构入场买信用债的动力并不会很足;(2)一定的交易价值,至少收益率不能再大幅上行,这就要求利率债反弹的持续时间要比较长。从这两点来看,即使未来出现熊市反弹,信用债跟涨的可能性并不大,很难复制6、7月份熊市反弹的行情,更有可能与2、3月份类似(长端利率债上涨,而信用债走平)。

(1)从配置价值上来看,信用债较低点并未出现明显的调整,从中债估值上来看,目前高等级信用债较7月份的低点仅上行10bp左右,从目前3年AAA4.57%、3年AA+4.78%的水平来看,配置价值并不算突出,目前3年AAA估值依然低于3个月理财收益率。更为关键的一个因素在于,6、7月份投资者杠杆普遍回升之后,下半年资金面很难回到6月份的稳定状态,资金面的波动可能会加剧,导致信用债的套息价值进一步降低。从信用一级市场的近况来看,城投、民营的一级发行利率已经开始出现回升,未来可能会带动二级市场利率上行。

(2)从交易价值上来说,熊市反弹中但凡信用债要出现一定的交易价值,一定要求这一轮利率债反弹的持续时间比较长。因为信用债的行情一般会滞后于利率债,如果利率债反弹持续的时间不长,有可能信用债行情刚刚启动时,利率债收益率就已经开始上行了,那么信用债的行情也不会开启。对这一轮熊市反弹我们认为持续时间可能在2-3周,与2、3月份较为类似。由于持续的时间相对较短,信用债很难出现跟涨,信用利差可能会出现被动走扩。

创业板持续上涨,债市小幅震荡。昨日国债期货开盘后冲高回落,尾盘前随着资金面趋于宽松有所反弹,全天来看,主力合约TF1712小幅下跌0.01%,而T1712小幅上涨0.04%。现券方面,10年期国债和国开小幅回落1bp至3.59%、4.27%,维持小幅震荡格局。其他市场上,股票市场全线上涨,其中上证综指和创业板指分别上涨0.68%、0.45%。商品市场上,有色洗品种以及焦煤焦炭大幅上涨。

【货币市场:资金面持续紧张】

货币市场资金面紧张。昨日,央行逆回购1000亿,逆回购到期500亿,资金净投放500亿。隔夜利率上行6bp至3.14%,7D上行8bp至4.02%,14D利率下行12bp至4.52%。长端Shibor1M上行1bp至3.86%,Shibor3M上行1bp至4.34%。隔夜较上个交易日减少-1381.08亿,7D减少328.31亿,14D减少62.98亿。交易所资金GC001加权平均利率上升82bp至5.3002%,GC007加权平均利率上行53bp至4.7504%。

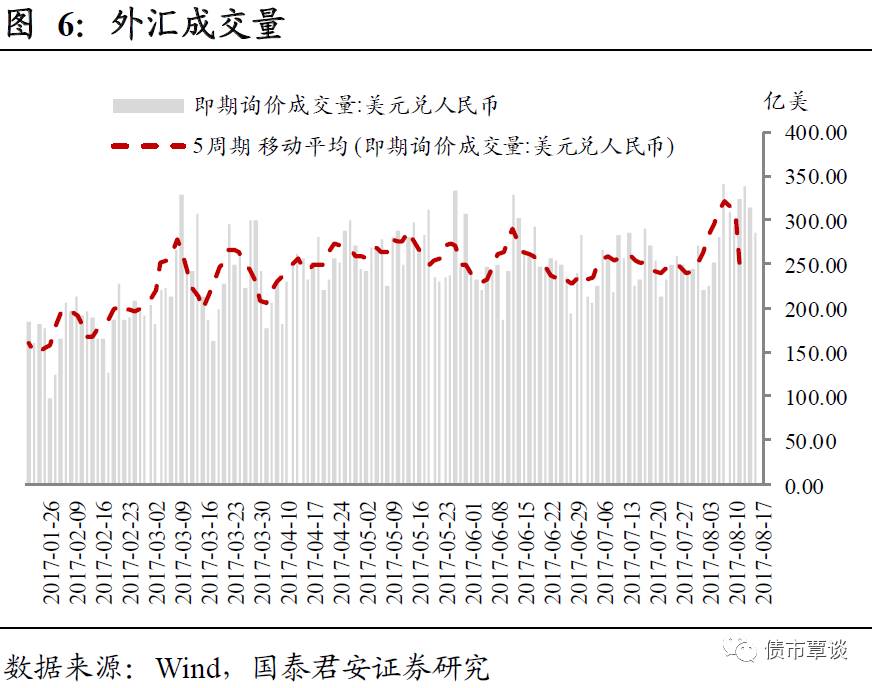

在岸人民币升值。截至昨日20:00,美元兑人民币在岸即期汇率下行224bp至6.6731;美元兑人民币离岸即期下行159bp,高于在岸119bp为6.6850;离岸人民币12个月远期汇率为6.8400。

【利率债市场:一级活跃,二级收益率保持稳定】

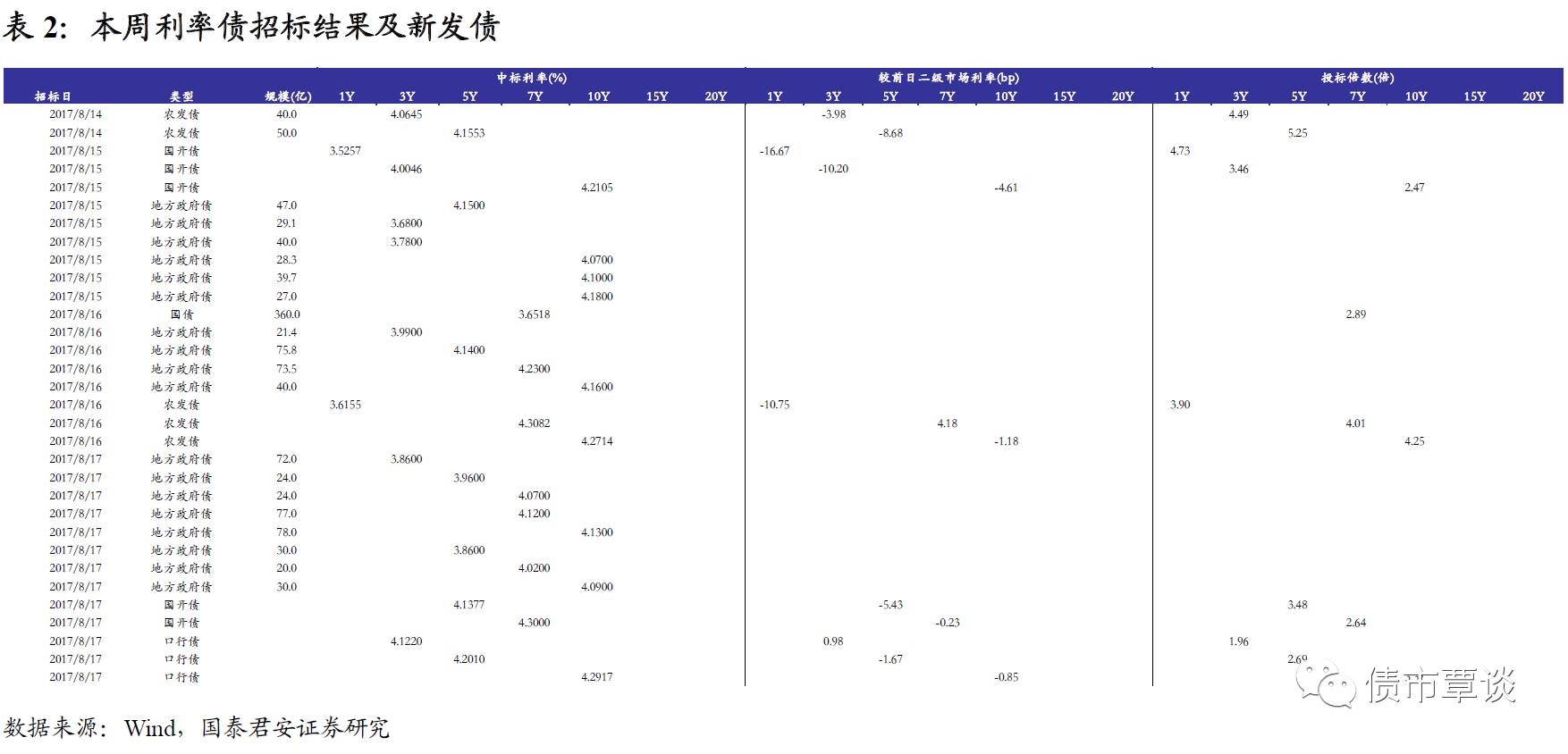

一级利率债发行活跃。昨日广西省发行地方政府债275亿,3Y、5Y、7Y、10Y中标利率为3.86%、3.96%、4.07%、4.13%.海南省发行地方政府债80亿,5Y、7Y、10Y中标利率分别为3.86%、4.02%、4.09%,发行国开债,5Y、7Y中标利率分别为4.1377%、4.3000%,分别较前日二级市场利率下行5.43bp和0.23bp,投标倍数为3.48倍和2.64倍。发行口行债,3Y、5Y、10Y农发债中标利率分别为4.1220%、4.2010%、4.2917%,较前日二级市场利率分别上行0.98bp、下行1.67bp、下行0.85bp,口行债投标倍数分别为1.96、2.69、3.37倍。

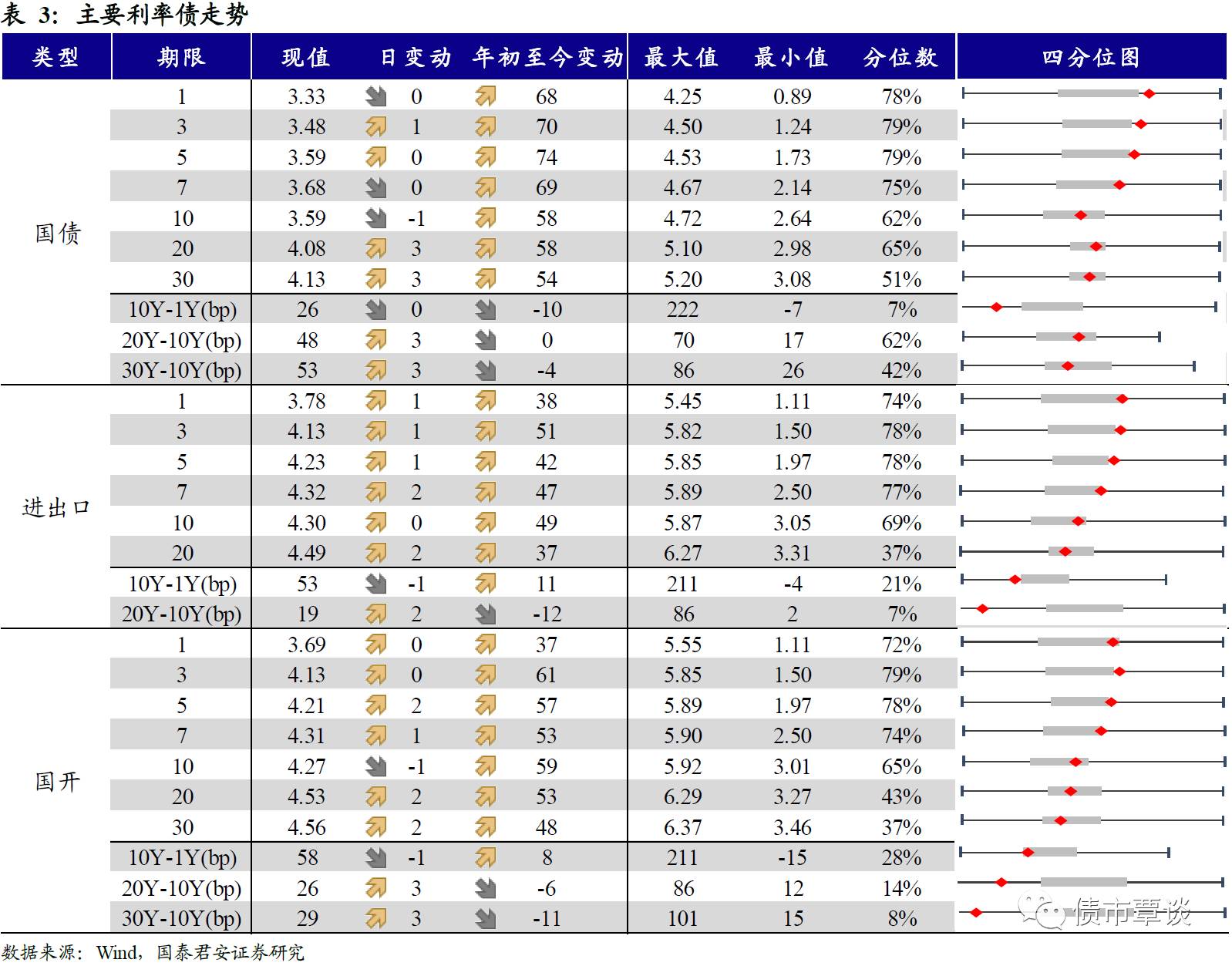

二级利率债收益率几无波动。国债1Y维持在3.33%、5Y维持在3.59%、10Y下行1bp至3.59%。国开债1Y维持在3.69%、5Y上行2bp至4.21%、10Y下行1bp至4.27%。进出口债10年维持在4.3%,其余品种小幅上行1-2bp。

国债期货走势分化。5年期国债期货主力合约TF1712收于97.535元,相对前一交易日结算价下跌0.01%;TF1709收于97.330元,上涨0.03%;TF1803收于97.650元,下跌0.03%;10年期国债期货主力合约T1712报收94.955元,上涨0.04%。

【信用债市场:收益率多数上行】

收益率多数上行。昨日短融交投较为平淡,主要参与机构类型为银行和基金,成交主要集中在3个月左右的和7个月左右的AAA的短融产品。中票交投情绪略显平淡。企业债交投较为活跃,基金,保险,券商和券商资管均有参与。中债中短期票据收益率曲线(AAA)1Y上行1bp至4.40%,3Y上行2bp至4.57%,5Y维持在4.68%。成交活跃的公司债中,AAA级的16万达03收益率上行12.18bp;AA级的12华西债收益率下行0.47bp。

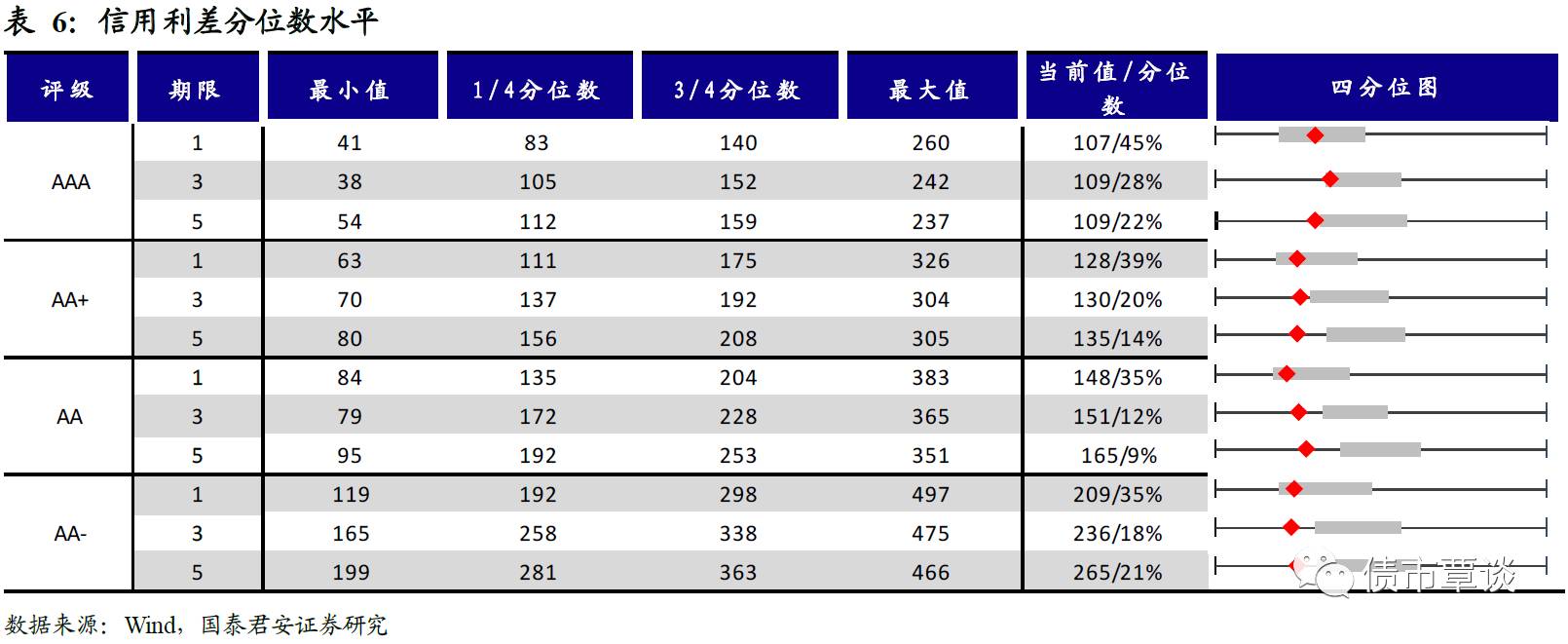

中短端信用利差普遍走扩。1Y AA+及以上评级信用利差均走扩1bp,1Y AA及以下评级信用利差均走扩5bp, 3Y AA及以上评级信用利差均走扩1bp,3Y AA-评级信用利差走扩3bp,5Y各评级信用利差均保持不变。其中,1年期AA-及以上品种信用利差均处于09年至今35%-45%分位数水平,3年期中票AA-及以上品种信用利差均处于10%-30%分位数水平,5年期中票AA-及以上品种信用利差均处于5%-25%分位数水平。