天风机械团队

天风机械团队

核心组合:

三一重工、浙江鼎力、恒立液压、先导智能、杰瑞股份、春风动力(联合汽车覆盖)、中环股份(联合电新覆盖)、晶盛机电、弘亚数控

重点组合:

锐科激光、埃斯顿、北方华创(电子覆盖)、长川科技、美亚光电、日机密封、拓斯达、徐工机械、克来机电、华测检测、汇川技术(电新覆盖)、诺力股份、威海广泰、中海油服(石化覆盖)。关注:亿嘉和、快克股份、迈为股份、捷佳伟创。

本周专题:

从宁德时代固定资产看设备投资

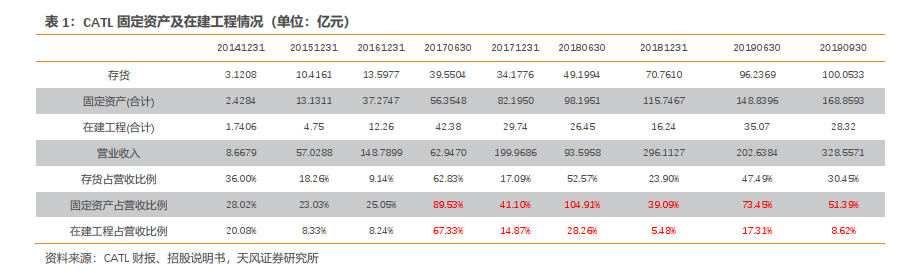

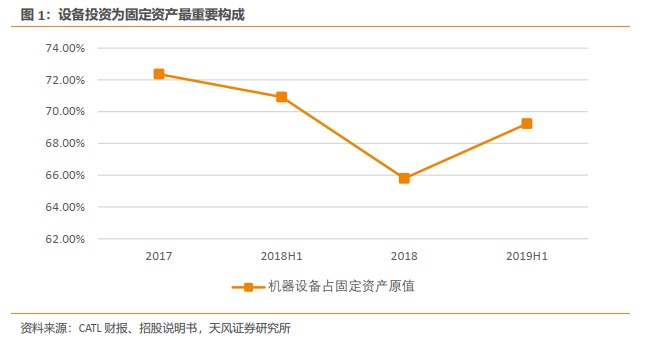

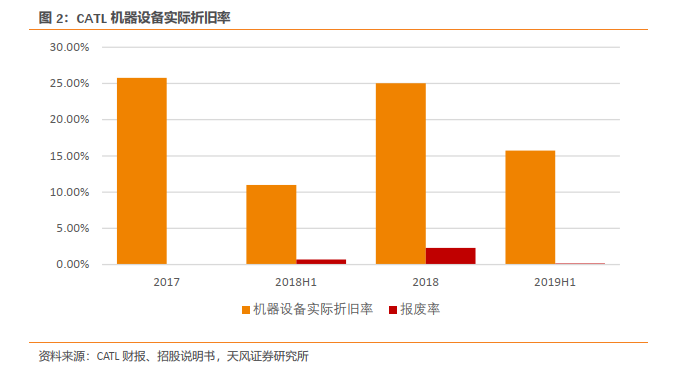

机器设备为最重要的固定资产。我们统计了2017-2019H1的数据,机器设备占固定资产的比例(以原值为口径)高达65.80%-72.36%。

我们通过分析计算CATL历年固定资产、在建工程相关数据,至少可以得到三方面的发现:

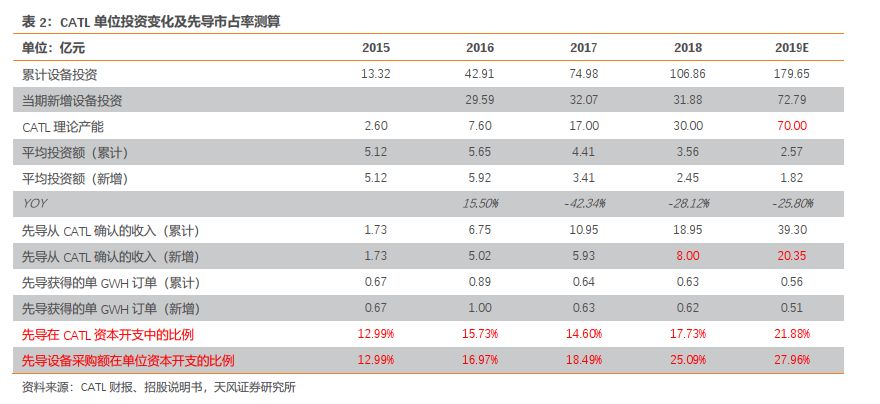

1)锂电池厂的单位GWH投资的确在快速下降,但先导智能通过提升市占率及扩大订单量,以量补价、实现持续增长。

根据我们测算:先导智能在CATL每年新增产能单位GWH投资额的比例从12.99%提升至27.96%。但这一过程对于其他锂电设备公司而言,意味着竞争的加剧及淘汰。

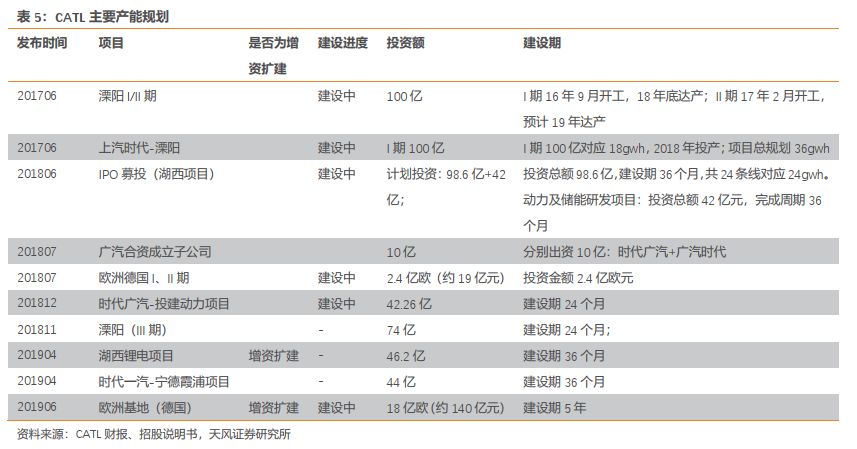

2) 高投资期没有结束:

通过分析在建工程,CATL四大基地未完成投资额合计为355.45亿元,假设设备占70%,则对应设备投资额高达248.5亿元。除了欧洲基地之外,其他三大基地的投资完成期均为2020-2021年之前。与此同时,我们还要考虑到公司与广汽、一汽、吉利等的合资厂基本上还未开工,以及公司本年度对湖西基地上调的46.2亿投资尚未

开建。

3) 重视电池厂设备的实际折旧率高,实际生产过程中设备升级改造需求旺盛:

2017、2019年CATL年度折旧率分别为25.77%、25.02%,2019H1折旧率高达15.74%,相较于2018H1提升4.75pct,预计全年折旧率高于2018年。展望2020年,电池811技术路线有望走向成熟,产线仍可能具备大量改造需求。

重点行业跟踪:

工程机械:

11月挖掘机销量合计(含出口)19,316台、YoY +21.7%,1-11月累计215,538台、YoY +15%,前11个月合计销量超过2018年全年销量,再创历史同期新高

,同时行业集中度和自主品牌市占率持续提升。11月小松开机时间同比+1.8%,前值为-13.6%,预示下游施工需求维持高位,叠加专项债政策落地以及春节前的补库存效应,我们对12月及2020Q1挖掘机需求保持乐观。按照08~18年四季度销量“翘尾”的特点,预测12月挖机销量(含出口)有望超过1.85万台,YoY +15.4%。塔吊行业,庞源指数显示需求旺盛、景气度仍在持续;高空作业平台领域,我们认为该领域适用于资本扩张模式,未来融资租赁的方式将加速行业投资落地,国产装备公司均将获益。重点推荐:三一重工、浙江鼎力、恒立液压、建设机械、中联重科、艾迪精密。

油服:

油服板块目前仍处在复苏的前半程,类似工程机械17-18年的情况。

从产业链来看,18年设备类企业率先复苏,以杰瑞为代表的公司利润表开始有所表现。19年开始,服务类公司也开始复苏,中海油服、安东油田服务等公司利润都获得了大幅增长。预计明年将看到海上项目盈利能力的回暖。此次油服周期主要的驱动力来自原油自给率不断降低、且油价稳定的背景下国内资本开支的新一轮增长;长期来看是国家对于能源安全的诉求不断加强,预计2025年之前资本开支都将持续维持在相对较高水平。上市公司将获得收入和利润率的双重弹性。持续推荐杰瑞股份、中海油服等公司。

光伏与半导体设备:

中环宜兴大硅片项目投产,计划投资30亿美元,有望带动硅片国产化进程加速。继续推荐中环股份和产业链上游晶盛机电。9月以来,国内长鑫存储项目投产,粤芯12寸晶圆项目投产,今年启动的晶圆厂,最快将于2020年上半年加装设备。预计将开启半导体设备投资的新一轮增长。据SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加150亿美金。继续推荐北方华创(电子覆盖)、晶盛机电(硅片设备加速放量)、长川科技(探针台和数字测试机新产品开始出货)等。

风险提示:

中美贸易摩擦等影响国内制造业投资情绪;与内需相关的制造业投资景气度不佳;货币政策和财政政策调整导致基建投资大幅下滑;重点公司业绩不达预期。

1. 本周专题:

从宁德时代固定资产看设备投资

1.1. CATL

保持快速固定投资增速,设备为最重要的固定资产

CATL快速崛起于2014年,与此同时,其保持快速的固定资产投资增速。2014年,CATL固定资产仅为2.43亿元,到了2019Q3公司固定资产账面值高达168.86亿元,固定资产占营收比例从28.02%上升至2019Q3的51.39%。可以说,公司从2014年开始已经维持了近五年的高速CAPEX增长。

机器设备为最重要的固定资产。公司的固定资产主要包括厂房、机械设备(生产设备)、运输设备、电子设备等,其中机械设备又包含电芯设备、模组、电池包设备等等,为公司最重要的固定资产。我们统计了2017-2019H1的数据,机器设备占固定资产的比例(以原值为口径)高达65.80%-72.36%。

我们通过分析计算CATL历年固定资产、在建工程相关数据,至少可以得到三方面的发现:1)锂电池厂的单位GWH投资的确在快速下降,但先导智能通过提升市占率及扩大订单量,以量补价、实现持续增长。根据我们测算:先导智能在CATL每年新增产能单位GWH投资额的比例从12.99%提升至27.96%。但这一过程对于其他锂电设备公司而言,意味着竞争的加剧及淘汰。

2) 高投资期没有结束:通过分析在建工程,CATL四大基地未完成投资额合计为355.45亿元,假设设备占70%,则对应设备投资额高达248.5亿元。除了欧洲基地之外,其他三大基地的投资完成期均为2020-2021年之前。与此同时,我们还要考虑到公司与广汽、一汽、吉利等的合资厂基本上还未开工,以及公司本年度对湖西基地上调的46.2亿投资尚未开建。

3) 重视电池厂设备的实际折旧率高,实际生产过程中设备升级改造需求旺盛。2017、2019年公司年度折旧率分别为25.77%、25.02%,2019年半年度折旧率高达15.74%,相较于2018H1提升4.75pct,预计全年折旧率高于2018年。展望2020年,电池811技术路线有望走向成熟,产线仍可能具备大量改造需求。

1.2. 单位投资变化:

快速下降,但是龙头以量补价、实现扩张

市场此前非常关心电池厂单位 GWH 投资额这一数据。我们通过分析 CATL 的连续数据得

到该公司较为准确的单位投资数据。

我们的计算方法为:公司单位 GWH 投资额等于其累计投资额(即为机器设备投资原值)与其产能的比值, 这一指标衡量是以前年度的累计情况;如果看当年新增产能的单位投资额, 就用当年新增投资额与其当年新增产能比值来计算。结果显示:公司单位 GWH 投资额(累计)在 2015-2019E 年分别为 5.12、 5.65、 4.41、 3.56、 2.57 亿元,意味着每年的新增产能单位投资额是下降的;单位 GWH 投资额(新增)在 2015-2019E 年分别为 5.12、5.92、3.41、2.45、1.82 亿元, 2016-2019E YOY 分别为 15.50%、-42.34%、-28.12%、 -25.80%。

单位 GWH 投资额的快速下降主要可能是由于设备效率的快速提升。

尽管如此, 先导智能作为 CATL 的核心供应商,其通过 CATL 实现的收入却是在不断提升的, 根据公司招股说明书披露, CATL 对于先导智能的收入贡献分别为 1.73、 5.02、 5.93亿元, 我们估算先导 2018-2019 年从 CATL 实现的收入分别为 8.00、 20.35 亿元,则其在CATL 资本开支中的比例从 2015 年的 12.99%提升至 2019E 的 21.88%,在 CATL 每年新增产能单位 GWH 投资额的比例从 12.99%提升至 27.96%。但这一过程对于其他锂电设备公司而言,意味着竞争的加剧及淘汰。

1.3. 未来投资空间:

高速 CAPEX 阶段没有结束

宁德时代发展至今账面固定资产价值已经高达168亿,未来还有大规模的CAPEX吗?公司的在建工程数据一定程度上可以帮助我们打消困惑。

公司的在建工程主要分为电池及材料生产基地投资进度情况。其中,宁德湖西园区、江苏时代溧阳园区、时代上汽溧阳园区、欧洲生产研发基地、宁德湖东园区、青海时代西宁园区是主要的电池生产基地,我们统计了公司2018-2019H1的在建工程数据,公司目前所有的电池产能基地汇总,湖东、青海基本上建设完毕,但宁德湖西、江苏时代、时代上汽及欧洲基地从工程进度来看均未过半,到2019H1湖西工程累计投入占预算的比例为33.40%、江苏时代为25.90%,时代上汽为30.81%,而欧洲基地仅为0.19%,这四大基地合计投资额达到447.31亿元,未完成投资额合计为355.45亿元,假设设备占70%,则对应设备投资额高达248.5亿元。除了欧洲基地之外,其他三大基地的投资完成期均为2020-2021年之前。

与此同时,我们还要考虑到公司与广汽、一汽、吉利等的合资厂基本上还未开工,以及公司本年度对湖西基地上调的46.2亿投资尚未开建。

1.4. 需重视设备实际折旧速度快,新技术带动产线升级需求旺盛

CATL对于机器设备的折旧年限设置的是3-10年的时间,年度折旧率在9.50-33.00%之间,但根据我们的统计,公司的折旧率实际上处于该区间偏上位置。2017、2018年公司年度折旧率分别为25.77%、25.02%,2019年半年度折旧率高达15.74%,相较于2018H1提升4.75pct,预计全年折旧率高于2018年。

根据CATL4月25日《关于会计政策和会计估计变更的公告》,公司将动力电池生产设备折旧年限由5年变更为4年。主要是综合行业特点、技术发展、现有设备使用等情况,公司组织研发、工程技术、生产运营等部门对固定资产进行了综合评估。经评估,由于新能源汽车技术加速迭代,动力电池产线设备的技术要求发生较大变化,部分基于早期技术开发的动力电池生产设备难以适应新产品生产,其经济寿命低于原有折旧年限。展望2020年,电池811技术路线有望走向成熟,产线仍可能具备大量改造需求。

2. 重点行业跟踪

2.1. 工程机械:

11月挖机销量1.93万再超预期,对12月销量保持乐观

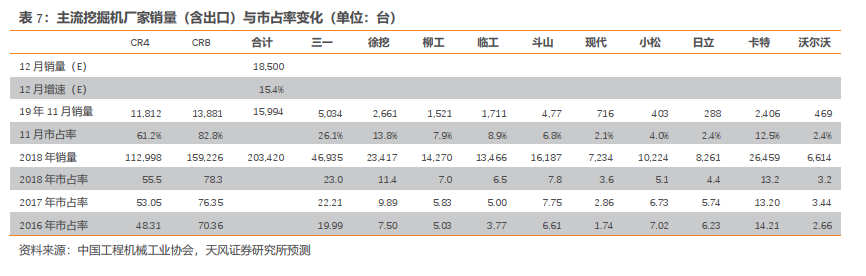

11月挖掘机销量合计(含出口)19,316台、YoY +21.7%,1-11月累计215,538台、YoY +15%,前11个月合计销量超过2018年全年销量,再创历史同期新高。

(1)分市场销售情况:11月内销17,159台、YoY+21.2%,出口2,157台,YoY+25.6%;1~11月内销合计191,839台,YoY+12.8%,出口23,699台,YoY+36.6%。11月挖掘机销量超预期,既符合历年四季度的“翘尾”现象,也有双十一促销的影响。展望12月,考虑到专项债政策落地以及春节在1月份,有望带动挖掘机的提前采购,我们对全年挖机销量保持乐观,预计将再创历史新高。

(2)分产品结构:11月国内大/中/小挖销量分别2,464台/3,536台/11,159台,当月占比分别为14.4%、20.6%、65%,同比分别+21.8%、+15.2%、+23.2%。1~11月大/中/小挖累计销量分别是27,558台/48,037台/116,124台,累计占比分别14.4%、25.1%、60.6%(2018全年为14.9%、25.7%、59.3%),累计同比分别+7.7%、+8.1%、+16.2%。

(3)集中度数据(含进口、出口):11月行业CR4=61.2%、CR8=82.8%,国产CR4=56.6%;1~11月CR4=59.3%、CR8=80.3%、国产CR4=54.1%(2018全年分别为55.5%、78.3%、48.2%);11月国产、日系、欧美和韩系品牌的市场占有率分别为66.0%、9.8%、15.3%和8.9%(2018全年分别为56.2%、17.1%、15.2%和11.5%)。

(4)小松10月中国区开机时间同比+1.8%,前值-13.7%。分析主要原因:小松的新机市场市占率持续下滑,而新机开机时间优于大机龄二手机;小松产品结构中大挖占比更高,11月大挖销量出现一定反弹,带动开机时间同比回升。

从上述数据中可以看出几个趋势:1)小挖占主流的结构不变,市政与新农村建设占比仍然很高;2)中挖增速有所下滑,结合土地购置面积负增长,意味着房地产新开工面积或有所放缓;3)大挖增速略低,但5-6月销量增速出现一定反弹,意味着矿山采掘开工或有边际改善;4)集中度提升放缓、但国产替代进口的趋势更加明显,徐工、雷沃重工和山河智能三个国产品牌提升明显,日系韩系市占率的下降趋势仍在延续。

国产替代进口加速的原因:1)国产技术进步、渠道建设完善,从小挖至中大挖逐步替代进口;2)零部件的国产化、甚至大量自制,主机厂规模效应凸显,由此带来成本持续下降;3)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产;5)深耕多年,国产四强的“品牌力”提升;6)中美贸易摩擦和中兴通讯被处罚后,国内客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速。

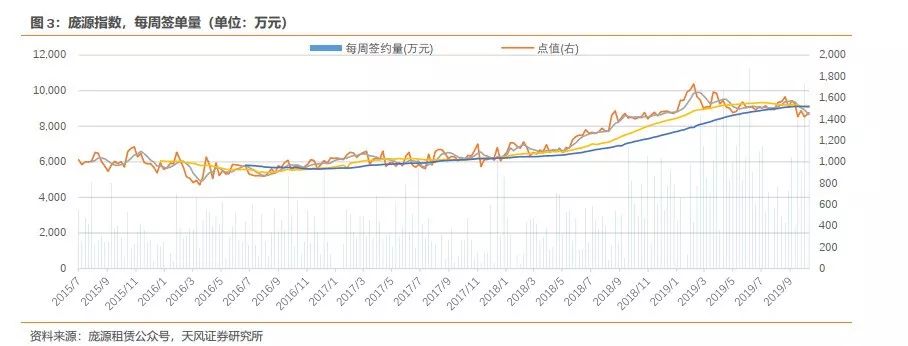

塔吊行业,根据庞源指数,塔吊租赁订单仍处于景气度较高状态,在装配式建筑普及率提升的背景下,未来大吨位塔吊的需求仍有望保持景气度。

重点推荐:

三一重工、浙江鼎力、恒立液压、建设机械、中联重科、艾迪精密、徐工机械。

2.2. 半导体设备:

底部反转在即

SEMI预计,2020年开始的全球新晶圆厂建设投资总额将达到500亿美金,比2019年增加30%以上。其中15个新晶圆厂将在今年底投建,总投资380亿美金,2020年将有另外18个晶圆厂投建,总投资超过490亿美金。今年启动的晶圆厂,最快将于2020年上半年加装设备。预计2020年半导体装备将重回增长轨道。

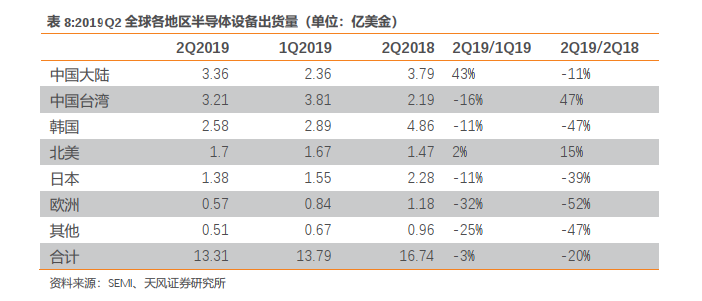

我国正在变成半导体设备出货量第一大国。根据SEMI统计数据,2019Q2,中国内地出货量3.36亿美金,环比增长43%,排在全球首位。

近期,多个晶圆厂项目正式投产或者进入新一轮招标期。目前国产设备的综合市占率大约在10-15%之间,其中国产化率相对较高的环节包括去胶、刻蚀、清洗、热处理、CMP、PVD等,在光刻机、离子注入、涂胶显影等环节还有待突破。随着国产设备技术的不断进步,预计未来国产企业市占率还将继续提升。

国家大基金二期成立,募资超过2000亿。重点投资方向之一是上游的设备、材料,也是国内半导体最薄弱的环节。参考国家大基金一期,募集资金接近1400亿元,重点投资涉及封测、制造等领域,公开投资企业23家,累计有效投资项目约70个,对于产业链发展起到了重要推动。

重点推荐北方华创、晶盛机电,关注中微半导体、长川科技、盛美半导体、至纯科技、精测电子等。

2.3. 油服:

能源自主可控刻不容缓、油服行业持续高景气

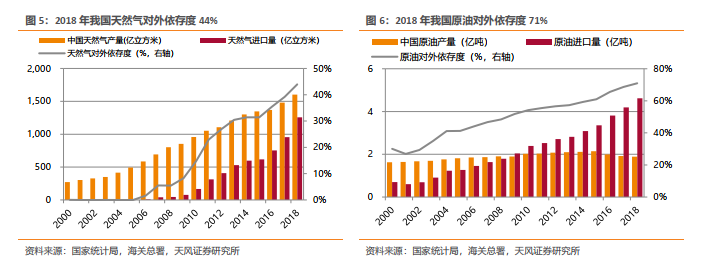

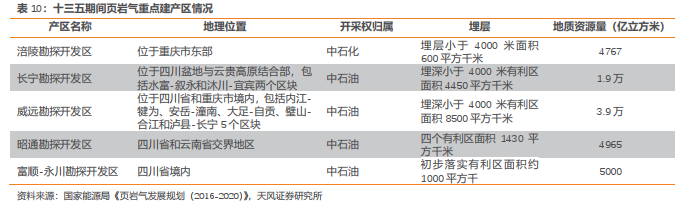

国家能源安全战略下,页岩气等非常规油气是重要发展方向:2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量1.89亿吨,进口量4.62亿吨,进口依存度71%;天然气产量1603亿立方米,进口量1257亿立方米,进口依存度44%。尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。

中国页岩气可采储量为世界第一:截至 2017 年年底我国页岩气技术可采资源为1982.88 亿立方米,累计探明技术可采量为 9208.9 亿立方米。国内的页岩气田主要分布于四川盆地和塔里木盆地,其中涪陵页岩气田累计探明地质储量为6008亿立方米,是我国最大的页岩气田。

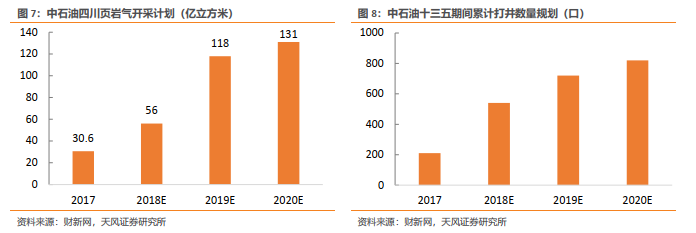

随着技术的进步以及设备投资的下降,目前页岩气单井钻井成本已经下降到4000-6000万,大约2-3年即可回收成本。国内页岩气开采进入经济区间,投资热情开始显著上升。

根据国家能源局发布的《页岩气发展规划(2016-2020)》,力争在2020年实现页岩气产量300亿立方米,在2030年实现页岩气产量800-1000亿立方米。《规划》明确提出十三五期间努力推进涪陵、长宁、威远、昭通和富顺-永川5个页岩气重点建产区的产能建设,对宜汉-巫溪、荆门、川南、川东南、美姑-五指山和延安六个评价突破区加强开发评价和井组试验,适时启动规模开发,力争取得新突破。

本轮油服板块的投资逻辑:

油服板块业绩背后的核心驱动力是资本开支,而油公司资本开支是基于中长期油价的预测,虽然近期有沙特遇袭等事件的影响推升短期油价,但是除非油价形成趋势性上涨,否则不会对资本开支构成显著影响。

油价站稳60美金/桶,已经足以支撑资本开支的恢复。

同时本轮油服最大的亮点在于国内页岩气的开发,反应的是国家对于能源安全的重视,与国际油价的相关度不强。

未来5年页岩气开发不断加强是确定的趋势。

油服产业链复苏的链条是设备---服务---海工,以杰瑞为代表的设备公司在18年开始业绩已经大幅增长,以中海油服为代表的服务公司19H1大超预期。

未来产业链公司将通过业绩高速增长快速消化估值。

继续重点推荐油服板块,受益于能源安全可控背景下国内开发力度加大。

重点推荐杰瑞股份,中海油服。

关注海油工程、中曼石油等。

2.4. 锂电设备:

电动车长期规划公布,宝马大幅上调远期动力电池订单

2.4.1. 2021-2035年电动车投资规划发布,奠定远期发展基础

本周,工信部主导的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)发布,正式向社会公开征求意见。

《征求意见稿》提出的具体目标为,到2025年,新能源汽车新车销量占比达到25%左右,智能网联汽车新车销量占比达到30%,同时要求到2025年,纯电动乘用车新车平均电耗降至12千瓦时/百公里,插电式混合动力(含增程式)乘用车新车平均油耗降至2升/百公里。这块内容与此前网传的《征求意见稿》有所区别,首先是提高了2025年新能源汽车销量的占比

,删除了此前争议较大的2030年的市场销量目标值,并略调低了纯电动乘用车新车的平均电耗目标值。

与此同时,根据此次发布的《征求意见稿》,我国新能源汽车产业的整体发展目标为纯电动汽车成为主流,燃料电池汽车实现商业化运行,公共领域用车全面电动化,高度自动驾驶智能网联汽车趋于普及。

2.4.2. 宝马大幅上调远期动力订单总额,先导智能核心受益

根据高工锂电,与CATL、三星SDI签订动力锂电长期合同,金额超过百亿欧元。其中:

1)CATL由2018年中期宣布的40亿欧元提升至73亿欧元,合同期限为2020-2031年,折算成人民币年化约为52亿元/年。在73亿欧元订单中,宝马集团占45亿欧元,华晨宝马28亿元。与此同时,宝马宣布成为CATL德国工厂首个客户,将积极支持、参与CATL德国工厂建设;