朱荣斌的入局,给了阳光城进军北京、上海等一线城市更充足的底气,当然这同时也意味着相对于三四线城市的投入,充足及廉价的高性价比融资渠道成为燃眉之急。正巧,这是吴建斌擅长的部分。

在朱荣斌宣布确认入职阳光城仅一天后,这家最近并购动作频繁的闽系房企便拿下一个号称公司历史上最大规模的住宅并购项目。

6月13日,阳光城公告宣布全资子公司北京臻德房地产拟与西藏鼎尊、南都国际签订股权转让协议,以人民币64.5亿元收购北京慧诚房地产100%股权及债务。其中股权作价38.32亿元、债务26.17亿元,交易资金为阳光城自有或自筹资金。

资料显示,位于北京密云的项目为阳光城收购的体量最大的住宅用地,项目区位优异,交通及配套极佳,体量较大,容积率低,将为阳光城提供6~8年的持续供货,为集团提供了优质土地储备。

一位接近阳光城的人士向中国房地产报记者透露,“朱总(朱荣斌)对并购的这个项目其实挺了解的”。此话的言外之意在于朱荣斌很可能在背后推动了阳光城密云项目的收购,对于自己的入职,朱荣斌先送上了一份“大礼”。

对自己的定位是擅长在一二线城市做的朱荣斌在碧桂园并没有能完全放开手脚,虽然碧桂园为拓展一线城市土地储备成立一线城市事业部,朱荣斌担任直接负责人,高规格配置下,一线城市事业部的扩张并不顺利,甚至出现退地情况。

2015年开始,阳光城全新推出全国化布局战略——“3+1+X”,即重点深耕大福建,加码长三角、京津冀和珠三角三大核心区域的开发,寻找其他城市的发展机会点。去年一年阳光城四处并购收效显著,唯独在一线市场成果寥寥,仅在广州有所收获。

朱荣斌的入局,给了阳光城进军北京、上海等一线城市更充足的底气,当然这同时也意味着相对于三四线城市的投入,充足及廉价的高性价比融资渠道成为燃眉之急。正巧,这是吴建斌擅长的部分。

“阳光城是目前500亿级销售房企中最先可能冲进千亿房企阵营的公司之一。”太平洋证券于近日研报中如是评价。那么,他们的加入能否撑起阳光城的商业帝国梦,一个千亿规模的到来。

在阳光城获得密云项目之前,碧桂园在5月3日以溢价2.3%的地价夺得密云区密云新城0102街区MY00-0102-6002地块。这是碧桂园首次通过公开的土地市场的方式进入北京,而该项目离阳光城密云项目不到3000米。

2013年朱荣斌离职富力加入碧桂园并被寄予厚望,按照碧桂园集团主席,前任中国首富杨国强的设想,先是土地投资,朱荣斌以及掌握的一线城市事业部可以帮助碧桂园回归一线城市和核心二线城市。另一个层面,一线城市事业部也能和莫斌所掌控的其他区域部门相互促进,甚至相互制衡。

然而事与愿违,去年七八月间,碧桂园一线事业部北京公司内部人士透露,北京公司开始了与环北京区域公司的整合。而随着今年4月集团收回上海区域和广州区域的管控权,一线事业部名存实亡。

从风格来看,朱荣斌与孙宏斌十分相似,两人都认为高价拿地简直就是犯罪。虽然认同碧桂园回归一线城市的企业战略,却始终保持着谨慎的态度。2016年以来,碧桂园在上海、北京大大小小拍卖会参加了50多场,不过更多以陪跑形象出现。

这显然与杨主席的思路有所出入。于是便有了杨国强在2017年经营分析会上的如是评价,一线事业部投得太少,别人能做大,你们为什么不能?一线事业部要与公司同步成长,有没有足够优秀的队伍?拿地是火车头,请优秀的人,大胆拿地,多拿大的项目才有机会。

碧桂园京津事业部一位人士告诉中国房地产报记者,“朱总行事稳健,拿地、拿项目势必反复琢磨比较和研究,对高溢价比较反感”。而作为朱荣斌在碧桂园的“绝唱”,密云项目2.3%的超低溢价颇有其行事风格。

据前述接近阳光城人士透露,朱荣斌对密云的土地市场情况很清楚,离碧桂园密云项目不远的北京卧龙国际山庄别墅项目也做过研究。公开资料显示,北京慧诚房地产截至2017年3月31日的资产总额为23.20亿元,负债总额26.17亿元,净资产-2.97亿元。于2016年全年,该公司实现营业收入34.15亿元,净利润7.3亿元。

中国房地产报记者发现,今年4月24日阳光城通过北京臻德房地产认缴出资3040万元成为北京慧诚房地产第二大股东,一个多月后又迫不及待宣布以64.5亿元价格收购后者所有的股权与债权。而在此之前,阳光城全部精力都在北京的首个项目,也就是今年5月份刚面世的东五环京兆府。

而一次性投入64.5亿元这一大手笔阳光城没有丝毫犹豫。如果说朱荣斌对于北京市场的熟悉程度减少了阳光城的犹豫时间,那吴建斌的融资财技则是阳光城为最后的后顾之忧设置的针对性解决方案。

今年3月10日,阳光城发布公告称,公司收到证监会《阳光城集团股份有限公司非公开发行股票申请文件反馈意见》(以下简称“反馈意见”),同时回复了证监会在“反馈意见”中针对70亿元定增案提到的几个问题。

阳光城方面表示,70亿元资金非公开发行募集,是近期以来房地产行业在证券市场的一次较大规模融资,将大幅度提高阳光城资本实力,并继续优化资本结构、进一步降低资产负债率和财务风险。

对于70亿元投向,阳光城明确表示定增属于资本性支出,资金全部用于房地产项目建设,不会用于拿地。这种决断颇有吴建斌风格,尽管人事任命5月才到位,对于自己未来“东家”的业务,作为舵手的吴建斌现在指点一二也在情理之中。

事实上,“双斌”来之前的阳光城虽发展快速,但是其一线城市市场的乏力也是较为明显的劣势。

自2015年开始,阳光城全新推出全国化布局战略——“3+1+X”。拿地加并购双线发力的方式无疑大大加速了阳光城全国化的步伐。太平洋证券分析师周炯在报告中给出的统计数字显示,2015年阳光城通过并购获得的项目,测算平均楼面地价约8105元/平方米,而招拍挂拿地的楼面地价约15177元/平方米,前者成本较后者低47%,至2016年,并购项目楼面价3358元/平方米,招拍挂项目楼面价12201元/平方米。差距扩大至72%。

虽然并购之下阳光城获取土地的成本在下降,但是这也与其并购项目多位于三线城市关系密切。如2016年5月阳光城以34.7亿元收购长沙中泛置业100%股权,获取项目计容建面270万平方米,平均楼板价仅1285元/平方米。

到2016年,阳光城新进入广州、佛山、东莞、长沙、成都、郑州、武汉、南昌等八个核心城市,其在以上四大区域的土地储备得以大幅提升。不过除了广州,在北京、上海和深圳的土地市场阳光城依旧是处于“小打小闹”阶段。

其中唯一通过公开土地市场拿地的是北京市顺义区后沙峪镇地块,土地面积仅为1.78万平方米且项目性质为商住。通过并购方式阳光城去年在广州拿到近185万平方米的土地,不过记者发现这些土地依然是以商住、工业用地为主。而在今年以来国家进一步收紧商住物业的调控政策背景下,这些资产前途未卜。

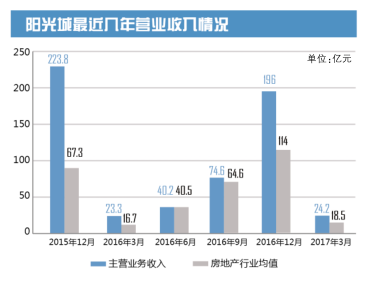

至少在利润贡献上,阳光城的项目布局虽然在销售数据上实现较快增长,却并没有为公司带来足够丰厚的利润回报。年报数据显示,阳光城2016年合并报表总资产1204.31亿元,同比增加72%,但报告期内录得净利润约为12.3亿元,同比下滑显著。

而这是在市场情形较好的时候,同策咨询研究部总监张宏伟指出,去年下半年开始楼市进入调整的周期,市场销售压力显现。在去库存压力与企业资金面较为紧的市场背景下,降价等促销措施等销售手段将导致房企毛利润不断下降。2017年1月至3月,公司实现营业收入为24.23亿元,同比略有增长,毛利率为28.67%,同比下降4.63%。

阳光城一直以来走的是高周转的快打快销模式,但在二三城市的重仓无疑将减慢这一进程。在今年3月阳光城所公布的跟踪评级报告指出,公司项目从取地到开盘的周期正努力逐步缩减到6个月至8个月,不仅通过产品标准化、提高管理效率等常规手段保障快速开发,同时通过适当的产品搭配策略,实现快速开盘及资金回笼。

例如阳光城2016年6月份并购的广州丽景湾项目,当年12月份实现销售;2016年年底收购的中大资产包中的武汉十里新城项目,于2017年5月份开盘销售。

但是在这份评级报告中也提到,根据易居研究院发布数据,2016年12月,35个城市中,一、二、三线城市新建商品住宅存销比分别为7.2个月、8.6个月和12.4个月,环比均有所下降,其中三线城市下滑幅度较大,但由于房地产库存基数大,三线城市仍面临较大的库存压力。这三类城市中,只有一线城市的去化时间达到阳光城的去化周期要求,从正在收紧的楼市调控政策来看,去化时间未来还有增长的可能,这对于阳光城的项目结构来说并不是好消息。

就上述北京项目而言,规划建筑面积共56万平方米,今年密云限房价拍卖的两宗宅地挂牌起始价在1.5万/平方米左右,以此计算项目起步成本为84亿元,相较而言,阳光城65亿元收购价已大幅压缩成本,项目仅0.45的容积率也指向产品的高溢价。

就此,阳光城表示,此次收购将采用高周转、快速回正现金流的运营策略。

因此,朱荣斌的到来目的性也就非常明确,拾起阳光城相对较弱的一线城市板块,在实现规模不断扩张的同时亦通过高周转方式稳步提高房地产业务的毛利率。

目前,这一路径实现过程中最大的问题在于随着并购项目数字不断增多,公司的负债率也水涨船高。统计显示,2016年阳光城净负债率高达256.82%,位居克而瑞55家上市房企净负债率排行榜第二,同比上升86.18%。

虽然阳光城目前的融资成本为8.42%,在克而瑞监测的55家重点上市房企中排名第六。但是考虑到不断上升的负债率,资本对这家房企的风险评判可能导致其在未来一段时间内融资成本逐步走高,而此时没省下的1%的融资成本都将化为实实在在的真金白银为阳光城的规模扩张添砖加瓦,而这就是吴建斌所擅长的部分。

好消息~

”房视频“正式上线啦!

“房视频” 是中国房地产报旗下专属的视频节目平台。致力于打造优质的地产视频资讯节目,分享有趣、有料的地产新闻内容。欢迎扫码关注微信公众号。同时您也可以通过优酷、土豆、UC等平台搜索“房视频“订阅我们的视频账户。腾讯视频直接搜索“中国房地产报”订阅。