注:今天的文章轻度烧脑,请聚精会神地看,否则可能“浪费”你更多时间。

注:今天的文章轻度烧脑,请聚精会神地看,否则可能“浪费”你更多时间。

如果没有看过之前文章的同学,可以点下面的链接阅读:

财富自由的拐点:对风险的深刻理解

今天的文章主要解决下面这个问题:

为什么风险厌恶者财富积累会更慢?也就是越保守越穷?

不要担心,虽然看起来这题目挺唬人的,但是老读者一定已经领略到小明讲东西的深入浅出的风格,并不会出现你看不懂的情况,我也不会假设你拥有金融财务系的背景知识。

1

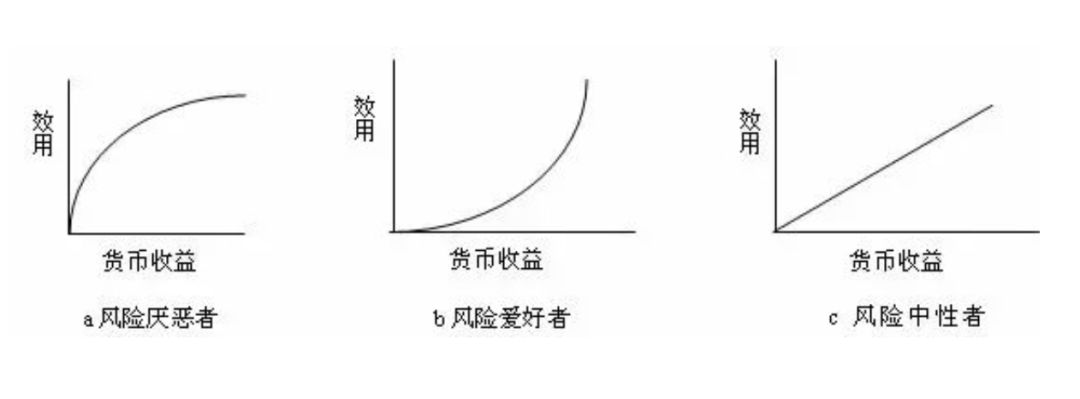

效用函数

先普及一个基本概念,效用函数的意思是,你做一件事情,取得一个结果,这个结果带给你的满足感的一种量化表达。

事件的结果,传递成主观感受,最后被处理成一个可比较的变量,这个过程的刻画就是通过效用函数来完成。

在经济学的发展历史上,效用函数的提出是一场划时代的革命。

在此之前,古典经济学以及大家熟知的马克思的劳动价值论,都主张「客观价值论」,也即是认为价值是一个客观尺度。比如工人创造的劳动价值和剩余价值,这两大马克思经济学的核心支柱都认为价值是没有个体差异的,是个客观尺度。

然而这样的处理方式和实际情况大相径庭。很简单,一个流浪汉和一个富人同样吃下一个包子,企业家和工人付出的同样劳动时间,其产生的结果,是决然不同的。

后来一批经济学家(最著名的当属奥地利学派的开山鼻祖门格尔)提出了「主观价值论」,否定了古典经济学的劳动价值论(也意味着马克思经济学的理论基础被彻底否定)。

而主观价值论的表达,是通过效用函数来完成。对效用函数的分析,又集中体现为边际分析,这在经济学史上通常被认为是第二次经济学革命,又叫「边际革命」。

顺便补充一点经济学史的常识:

第一次经济学革命即亚当斯密发布《国富论》,标志着现代经济学的诞生,这时的经济学叫做古典经济学。

后来第二次经济学革命提出主观价值论和边际分析后,实际上构建了现代微观经济学的理论大厦,又被叫做新古典经济学阶段。

第三次革命则是大家熟知的凯恩斯发表《就业、利息和货币通论》,首次提出宏观经济学,把新古典经济学从微观推到宏观总量的发展阶段。

回头继续说主观价值论和效用函数。

举个例子,小明对于工资的效用函数是Y=X^2,意味着,我赚1块钱,我的效用是1个单位;我赚2块钱,我的效用是4个单位;我赚3块钱,我的效用是9个单位。

超简单的例子,超容易理解是不是?

先别着急,我们继续做一点简单的工作:

小明每多赚一块钱,他的效用增加值是多少?

从1块到2块,效用增加了3个单位;从2块到3块,效用增加了5个单位。

工资每增加一块,效用会增加得更多。

这个结论非常重要,让我们先记住它。聪明的小伙伴应该知道,对效用函数求导就可以很方便地看出这个结论,即二阶导为正。

2

风险效用函数

风险效用函数刻画的是这样一种情况:

人们在承担风险面临未来的不确定性时,他的主观感受满足程度如何变化。

让我们回到小明的那个例子,我的效用函数还是:U(X)=X^2。

现在小明面临两个选择方案。

方案1:

假设小明预期年初和年末分别可以赚到1块和3块钱的工资收入,请注意哦,我特地加了一个“预期”,说明这是一个概率事件。换句话说,它是不确定的。那么在小明的预期下,他年初的效用会是1个单位,年末的效用会是9个单位,平均的预期效用是5个单位。

方案2:

同样是小明做决策的思维过程,他预期年中可以获得2块钱的工资收入,即是选择1当中年初和年尾的预期收入的平均值,那么,这个预期年中获得工资带给他的预期的效用满足感就变成了4个单位。

上面看着有点绕是吗?没关系,你就简单这样理解:

方案1面临的是两处不确定性

(年初和年末的工资的预期),得到平均的一个满足感,是5个单位。

方案2面临的是一个不确定性

,得到的同样是一个平均的预期满足感,是4个单位。

这样结论就非常清晰了:

对小明来说,方案

1

的效用高出了方案

2

的效用

1

个单位,小明会选择第一个方案。

但是我们也看到,方案1面临着两个不确定性,而方案2只面临一个不确定性,换句话说,

方案

1的风险要大于方案2。

至此,我们可以得出另一个结论:

小明是一个风险偏好者。

以下部分,数学不好的同学请直接忽略。

以E()表示对随机变量取期望,那么在理论上,风险偏好者严格满足以下条件:

E(U(X))> U(E(X))

风险厌恶者则相反:

E(U(X))< U(E(X))

风险中性即两种情况无差:

E(U(X))= U(E(X))

虽然上面的例子是以小

明

是风险爱好者为基本前提推演,但如果我们把小明设定成一个风险厌恶者,逻辑完全一致,只是结论会变成,小明会选择方案2,使得他的效用单位更大。

虽然上面的例子是以小

明

是风险爱好者为基本前提推演,但如果我们把小明设定成一个风险厌恶者,逻辑完全一致,只是结论会变成,小明会选择方案2,使得他的效用单位更大。

3

结论的解释

风险效用函数理论的思想非常重要,它告诉我们:

对于风险厌恶者而言,他的主观感受,即他的效用增加,会随着预期财富的增长而边际递减。

换句话说,随着你预期自己可以赚越来越多的收入,比如你加薪之后,比如你升了职级(意味着你可以获得更高的收入),或者你做小生意赚了一笔钱,再或者,你从父辈积累了一定财富,无论哪种方式,

你都会随着财富的增加,而变得更加保守。

背后的深层原因,就是这些边际新增的预期财富,会让你主观满足感的增速不断下降。

比如,你一个月工资从1万涨到5万,你主观满足感增加非常大,比如1000个单位;从5万涨到10万,可能你的主观满足感就只增加800个单位,甚至更少了。

这个过程再继续,可能你并不会因为财富的边际增长,而出现主观满足感的增长了,就是边际财富增长带来的效用变成了0!

试想,这样的心理机制下,你怎么会努力追求财富呢?

对于风险爱好者来说呢,逻辑完全一致,只是结论完全相反。