公司公

布

2020

年三季度报,前三季度营业收入、归上净利、扣非净利约

7.9

、

1.2

、

0.96

亿元,同比下滑

33%

、

57%

、

63%

。

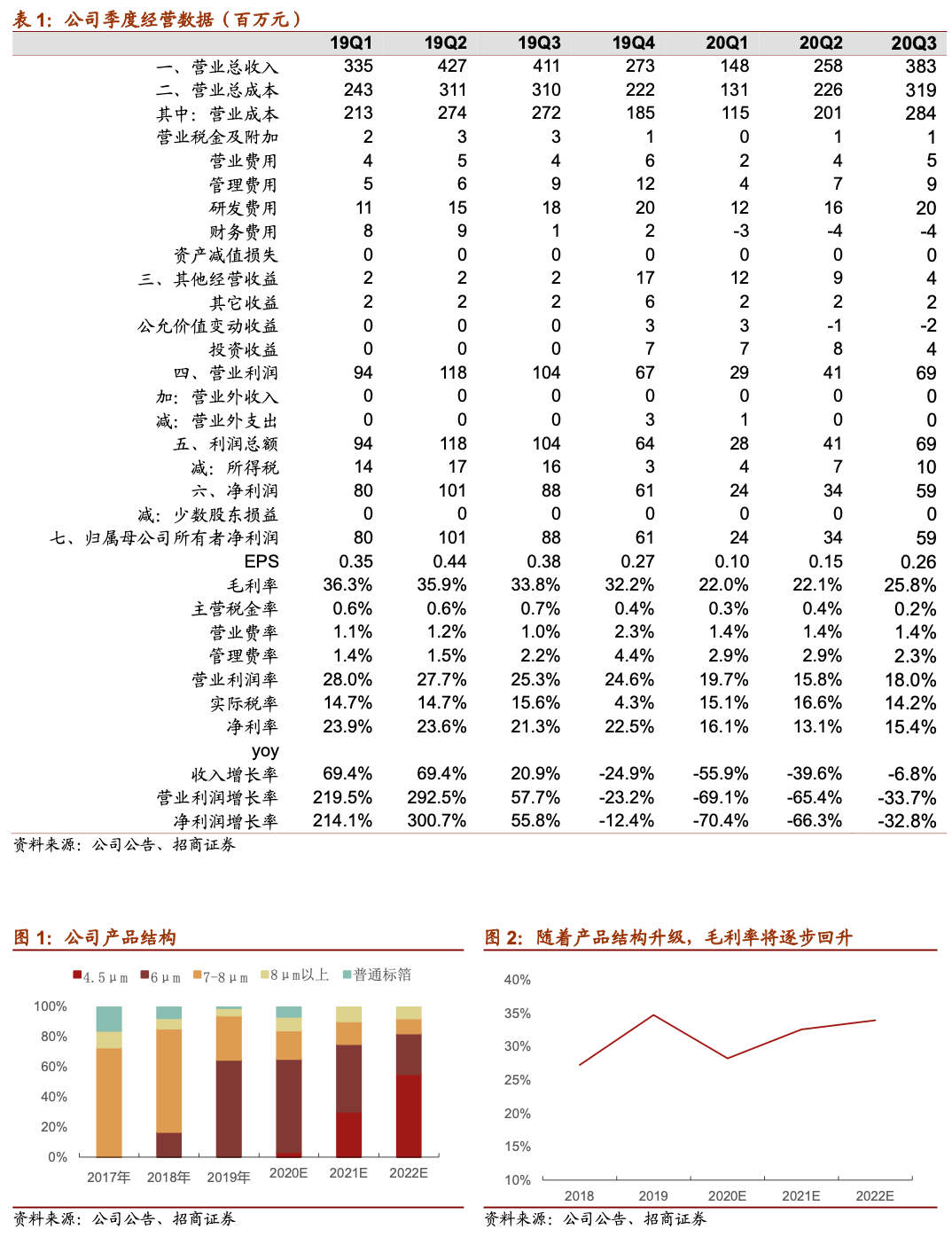

Q3

营业收入、归上净利润分别

3.8

、

0.59

亿元,环比增

49%

、

74%

。

计划新增年

1.5

万吨锂电铜箔,建设地宁德。

报告日期:2020年10月28日

·

Q3

收入利润大幅改善:

营业收入大增,主要是因为上半年,由于疫情影响, 下游生产销售受到影响,公司锂电铜箔出货量大幅下降。

H1

营业收入同比下 降

47%

。

国内锂电市场景气度从

7

月开始逐步提升,公司出货量稳步提升,

Q3

产能逐步满产。

0.5

万吨扩建项目四季度投产,加上

Q3

产量逐步爬坡, 因此预计

Q4

销售将继续提升。

·

Q3 利润增幅远超收入增幅,毛利率提升 3.5 个百分点:

1、Q3 产能利用率提 升,固定资产折旧等成本回落;2、Q2 通过增加销售毛利较低的标箔爬产能, 高毛利的 6 微米锂电铜箔占比下降。随着消费回暖,加上更薄毛利更高的 4.5 微米铜箔的逐步实现批量出货,Q3 产品结构明显优化。

·

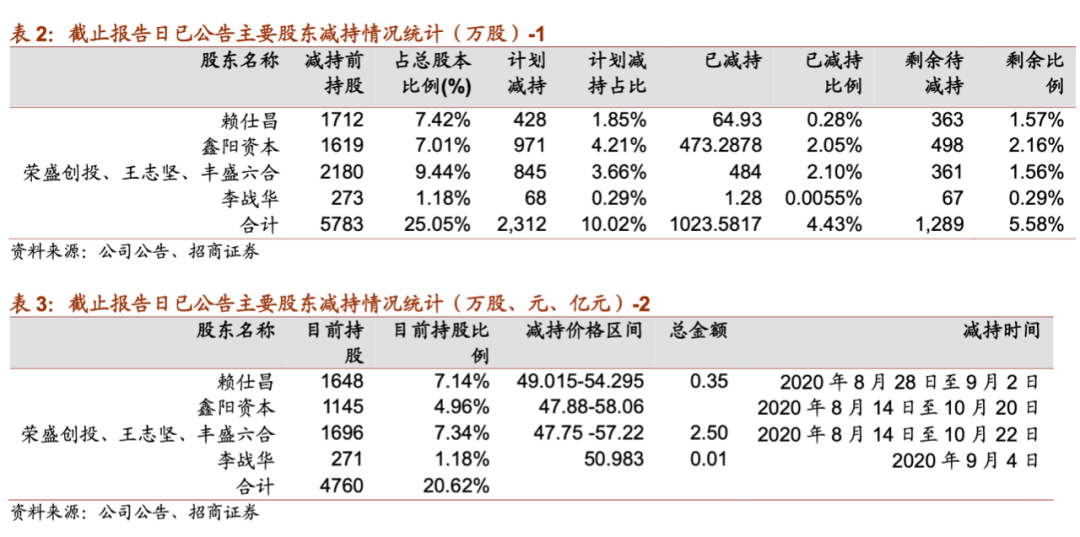

经营性现金流转负,持续跟踪变化:

前三季度经营活动产生得现金流量限净 额

-1.3

亿元,去年同期

1.8

亿元,去年全年

4.7

亿元。

Q3

末应收账款

+

应收票 据

+

应收款项融资合计

3.7

亿元,

Q2

末

2.3

亿元,去年末

0.9

亿元。

·

再出

1.5

万吨锂电铜箔建设计划

,地点宁德:公司计划以自有资金

1

亿元设 立全资子公司,在福建省宁德市福安市投资约

12

亿元人民币建设年产

1.5

万吨锂电铜箔项目。

项目开工建设

24

个月后逐步投产,

36

个月全面达产。

11

月

13

日股东大会审议。

公司目前锂电铜箔产能

1.6

万吨,今年底

ipo

募投

0.5

万吨项目投产,转债募投项目

1.5

万吨将在明年底至

2022

年底陆续投产, 加上此次

1.5

万吨项目,合计产能

5.1

万吨,是目前产能的

3.2

倍。

假设宁德

1.5

万吨项目顺利推进于

2024

年投产,今年至

2024

年产销量复合增速有望 达到

32%

。

此外,本次新增项目建设地点在锂电池龙头宁德时代所在地,公 司和宁德时代的供需关系得到巩固。

·

更高的效率和产品质量公司拉开和同业之间差距的关键:

虽然前三

IDU

收入 大幅下滑,但是研发投入依然在加大,前三季度研发费用同比提升

11%

。

此 外,转债计划中拟投资

1.4

亿元在新型高强极薄锂电铜箔研发及其他关键技术 研发项目。

从其可见,公司除去薄化之外,正在集中精力储备高强、微孔(网 状)、多层复合、改性合金等技术方向。

·

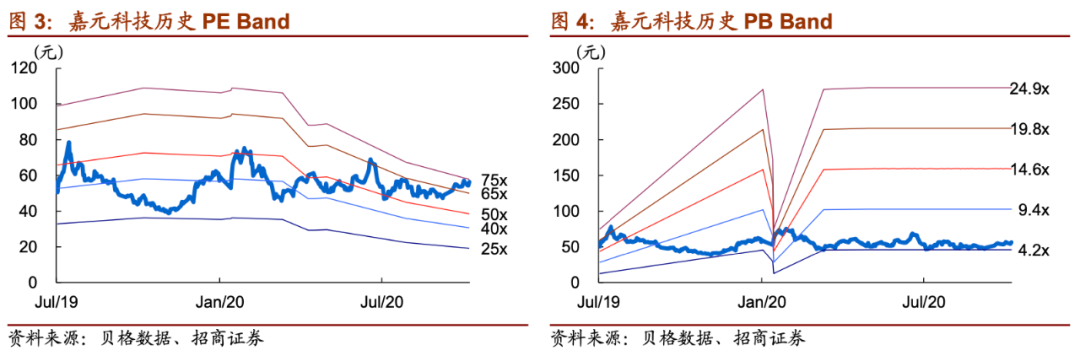

维持“强烈推荐

-A

”评级:

随着锂电景气度提升,公司产能未来提升空间打开,海 外新客户拓展、产品结构升级,业务能实现较快速增长。

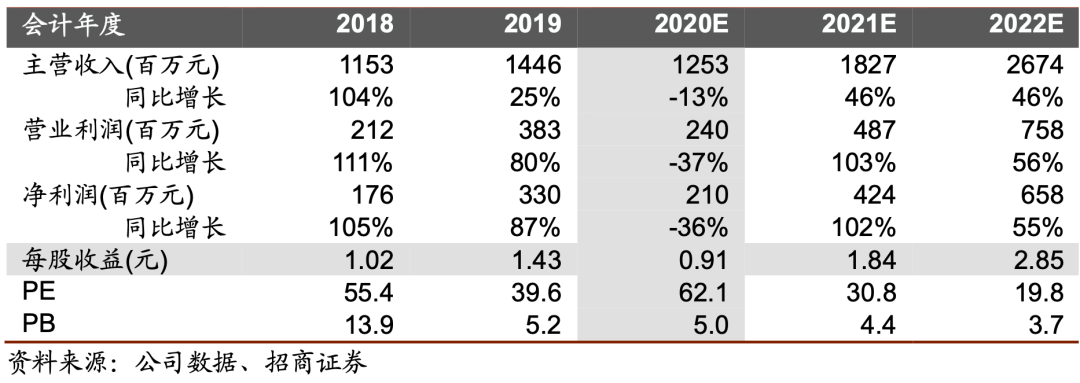

预计

2020/2021/2022

年 归上净利润

2.1/4.2/6.6

亿元,对应

PE62/31/20

倍,上半年营收大幅下滑和解禁压 力令公司股价承压,估值

2021

年锂电板块底部。

·

风险提示:限售股解禁上市抛售风险、新产品新技术开发风险、锂电池行业政策波 动风险、氢能源替代锂离子电池能源风险、锂电铜箔加工费大幅下滑风险、产品结 构单一及下游领域集中风险、市场竞争加剧风险、新建产能投产不及预期的风险等。

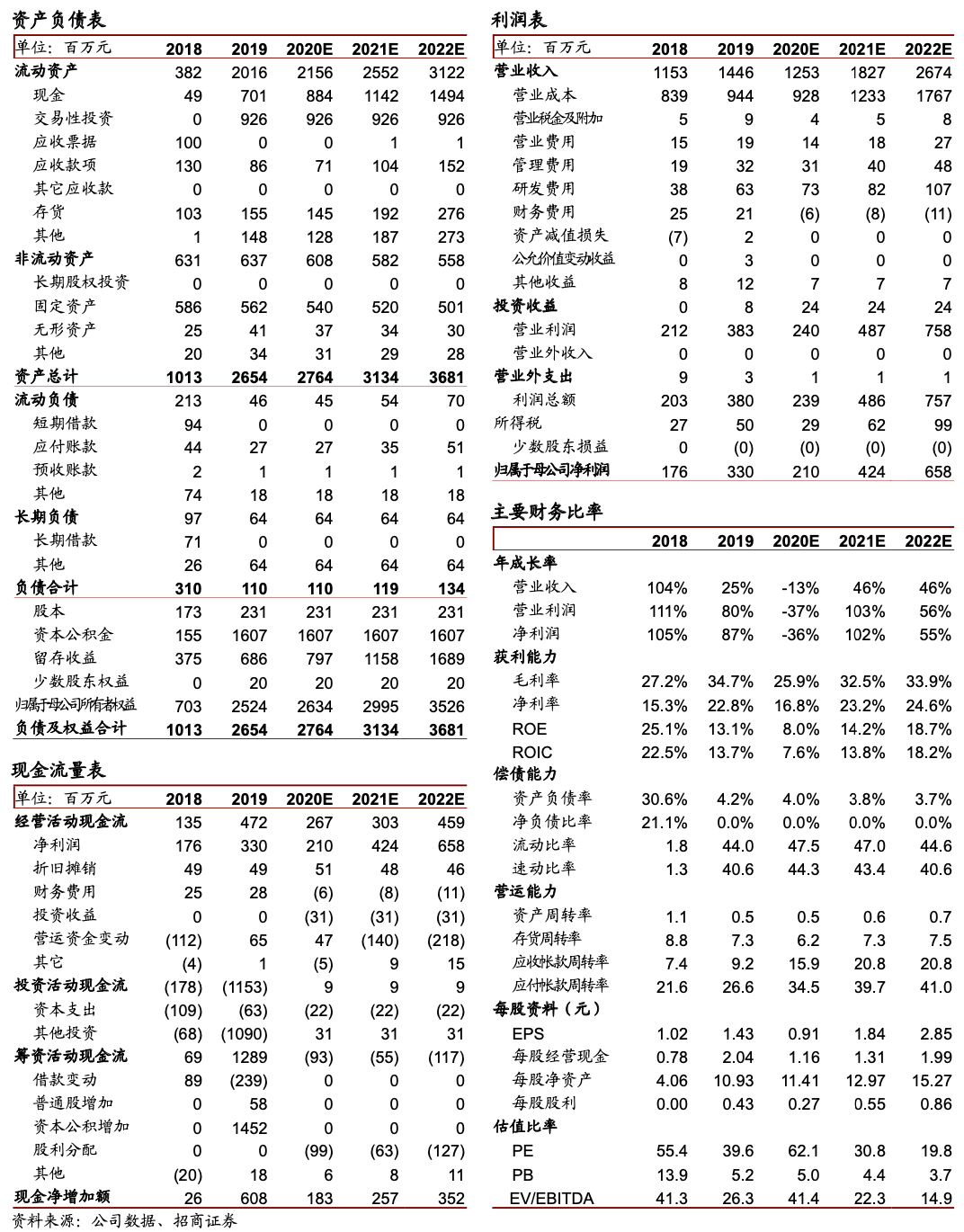

财务数据与估值

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具

影响力分析等。

刘伟洁:招商证券

有色研究员。

中南大学硕士,

9

年有色金属行业研究经验。

2017

年加入招商证券。

游家训:浙江大学硕士,曾就职于国家电网公司上海市电力公司、中银国际证券,

2015

年加入招商证券,现为

招商证券电气设备新能源行业首席分析师。

刘

珺

涵:美国克拉克大学硕士,曾就职于台湾元大证券,

2017

年加入招商证券,研究新能源汽车上游产业。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。