近期猪肉股涨的很猛,短短2周时间,牧原从从最低点涨了50%,又创新高;正邦差点,涨幅也接近40%,又有些小伙伴们按捺不住了,考虑要不要卖掉?

市场从长期看是价值回归,有很强的逻辑性,可以去研究和挖掘;从短期看是多种因素影响下的涨跌轮换,我没那个能力把握。我们关注的是长期的投资逻辑,我们要从更长的周期来看当前的估值和价位。

我们拉长周期来看看养猪行业的走势。现在猪产业指数的位置并不高,连1月初的价格高点还没达到,现在只是节后超跌的一个报复性反弹,回到之前的位置而已。

之前指数在这个位置横了非常久了,一直不上不下,这个行业到底还有没有上升空间呢?下面我们就分析一下养猪这个行业。

2019年下半年以来,全国各地、各部门全面加强对养猪行业支持,同时也加大猪肉进口,再加上一些无知媒体持续的催眠,很多人觉得猪周期马上就要反转了,猪供给量马上就要全面回升,面临过剩,又要回到原来的猪周期了。其实实际情况并非如此。

我对养猪行业总结提炼了一句话:短期看供求关系,长期看行业演变。

全球猪肉消费量每年大概11000万吨左右,中国大概5500万吨,占一半,欧盟20%,美国10%。这个消费量基本是恒定的,如果供给量大了,很快猪价就会降下去,很多养殖户面临亏损会退出,供给量也就跟着下去了;如果供给量小了,猪价很快就会涨起来,有利可图之后供给量也就跟着上来。中国的猪肉市场,一直就维持这样一个动态的平衡。周而复始、连绵不绝。

直到2018年出现了非洲猪瘟,打破了这个平衡。其实非瘟已经存在了近100年,最早只在非洲和意大利的撒丁岛,2007年扩散到俄罗斯,2018年传入我国,给我们原本平静的养猪江湖带来的一场血雨腥风。

不同于非洲、俄罗斯的地广人稀,我们国家的人口密度、猪养殖密度都非常大,传染更加严重,根据农业农村部的统计,我们能繁母猪去化率最高超过40%,但是我听各地养殖场、饲料厂的业内人士介绍,很多地方实际去化在60-70%,大部分中小养殖户已经完全退出了。而且,目前仍然没有得到有效的根治措施。

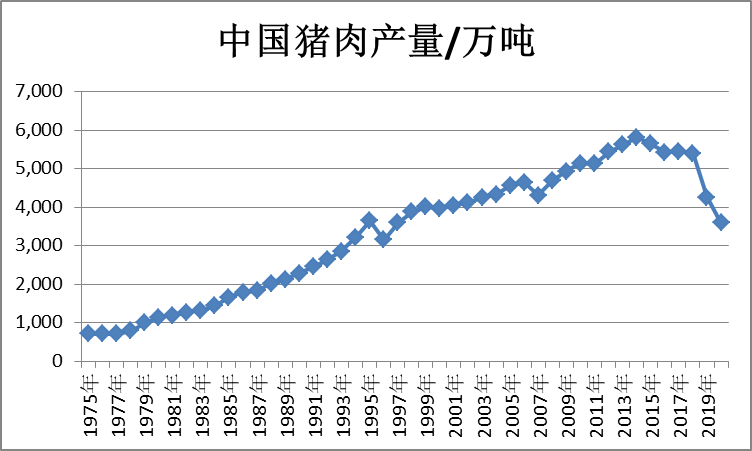

那非瘟会对猪肉生产造成了多大的影响呢?中国统计局统计2019年中国猪肉生产量4255万吨,较正常消费量缺口在20%以上,所以出现了2019年生猪价格达到40元以上的历史性高位。

那今年的猪肉产量是不是会有一个很大的反转呢?很抱歉,不可能。我们首先来看某证券研究所做的一个测算。

2020年一直处于缺猪的状态,缺口一直扩大,直到12月,达到顶峰,全年的猪肉供给量在3300万吨左右。这个数据可靠不可靠呢?我跟另外一家新财富农业排名靠前的分析师请教了一下,结论跟这个差不多。我还不放心,去找了美国农业部对于全球猪肉生产量的一个预测数据——预计2020年中国的猪肉产量3600万吨。

按照3600万吨来测算,这个攻击缺口是多少呢?35%左右,比2019年20%的缺口还大。这次的猪周期和以往猪周期真的不一样,之前猪周期猪肉产量下降最多是1996年的13%,而本轮周期降幅将超过35%。

2019年底,我国进口了大量猪肉,使得元旦和春节猪肉价格大涨的预期落空,中美第一阶段贸易协议签订,承诺大规模进口美国的农产品,包括猪肉,2020年是不是可以通过进口来缓解这个缺口呢?

其实中国进出口的猪肉量影响非常有限,全球猪肉进出口贸易总量也就1000万吨左右,就算都是出口给我们也不够。

2019年,从美洲进口了大量的猪肉,特别是第四季度,进口量空前,使得2019年进口量达到历史最高的260万吨,短期抑制住了元旦和春节猪肉涨价的势头,但这种情况只能短期维持一时,不可能持续的,因为当时我们已经把国际猪肉的价格给买涨起来了。

根据美国农业部的预测,2020年我国猪肉进口数据会继续扩大,提高到370万吨。相较于正常年份已经翻倍了,但这个影响放在5500万吨需求总量里也只有7%左右。

同时,我也看了美国农业部对于全球主要生产国2020年猪肉产量的预测,除了中国,其他国家基本保持平稳。特别看了一下美国,其生产量预计提升3.45%,出口量322万吨,大幅提升13%,看来中美贸易这个因素他们也是考虑进去了。

虽然经常看到新闻,向某地投放多少冻肉储备。其实我们只要看那个量的单位就可以了,几千吨、几万吨相对于5500万吨这个数量级,根本就是九牛一毛,也就是一个安抚作用。

非瘟之前的养猪行业格局,50头以下的养殖场占比接近95%,养猪的门槛太低了。散户占比多会造成什么问题呢?——非理性的群体效应。一旦周期反转、毛利率丰厚,就大批的散户蜂拥而入,这就会导致周期的很快反转,所以4年左右一个周期一直持续到现在。

但这次真的不一样了!——因为非瘟消灭之前,散养户根本不具备防控能力,一旦中招,就意味着血本无归,原地复养的成功率非常低,异地复养的成功率也只有20%多。所以在非瘟疫苗出来之前,散户很难再入场了,这次的周期不会那么快的反转,养猪行业传统的周期属性已经慢慢向规模化生产的成长属性演变,这是一个质的变化。

这次非瘟一步到位地促成了养猪行业向机构化转型,美国CR10超过50%,而我们在非瘟前CR10不到10%,预计经过非瘟之后会提升到14%,但和美国的50%相比,还有很大的想象空间。当前提升市场集中度的是非瘟防疫,以后长期的驱动因素将是疫情防控和成本管控能力。在非瘟没有得到有效的控制之前,养猪行业机构化、集中化的速度会大大提升,在这个过程中,管理能力强的龙头企业将会在这个转变中成为最大的受益者。具体公司能发展到什么程度,一方面看谁跑的快,一方面看谁的管理能力强了。