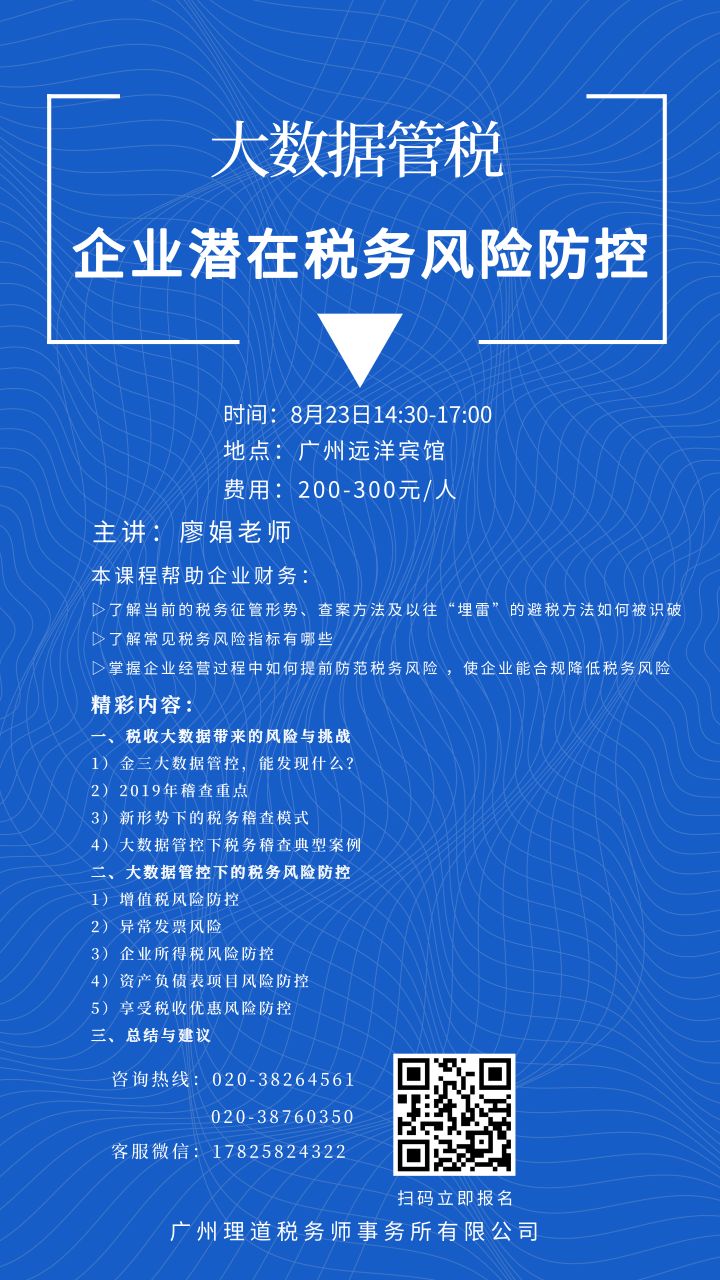

案情概况:

近日,安徽省宣城市相关部门调查经济案件M工程机械公司骗取财政补贴资金时有涉税违法线索,传递给宣城税务局,查实M公司不仅有“大额诉讼费”未入账,还有“神秘缴税第三人”,通过第三人账户交易,未申报纳税。最终税务局对其作出补缴税款、加收滞纳金314.8万元,处罚款207.1万元的决定。

案件稽查:

税务机关利用金三税收管理系统、国家信用信息系统等软件,结合M公司申报信息资料,发现以下问题:

1、M公司以钢材主要生产材料,涉及切割、焊接钢材等工序,有大量废脚料产生,却从未申报过废脚料收入;

2、发生诉讼案件多起却账面未有诉讼费用支出,并在诉讼案卷中获取多份M公司与客户签订的买卖合同;

3、法人代表的姐姐私户收款,且用该私户为公司缴税。

案件结果:

1、针对废脚料未申报收入,冲抵日常食堂开支和后勤等费用;

2、针对诉讼费用未列支,诉讼案卷中获取累计约2000万元的合同未申报纳税;

3、发现M公司法人的姐姐的储蓄卡流水的交易备注上标注“沥青拌合楼预付款”等销售款累计金额约1570万元,未申报纳税。

检查人员约谈了该企业负责人陆某,陆某最终承认了通过部分销售收入不入账,结算货款不走对公账户的方式,隐匿收入偷逃税款的违法事实。

理道提醒:

本案是有关部门经济案例调查中发现涉税违法线索并提供给税务机关,最终税务机关查出隐匿收入偷逃税款的违法事实!

大数据信息共享,已形成各部门联合执法、企业“一处违法,处处受限”的联合惩戒机制。

企业应诚信合法经营,通过合法合理的税收筹划节税,通过偷税手段,被税务机关查处不仅需补缴税款和加收滞纳金、处以罚款,还影响企业的纳税信用建设,真可谓“捡了芝麻,丢了西瓜”!

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?

★成本费用支出没发票怎么办?

★政府减税红利如何才能落地?

★高管人员的个税如何降低?

★员工的社保压力大,如何合理筹划?

★老板分红个税高怎么办?

★筹划方案如何落实实施?

★实用:提供的税务设计方案具有高度可操作性;

★经验:具有丰富的商业模式税务筹划服务经验;

★放心:辅导实施方案。

高新企业、服务企业、商业企业、制造企业、电子商务企业