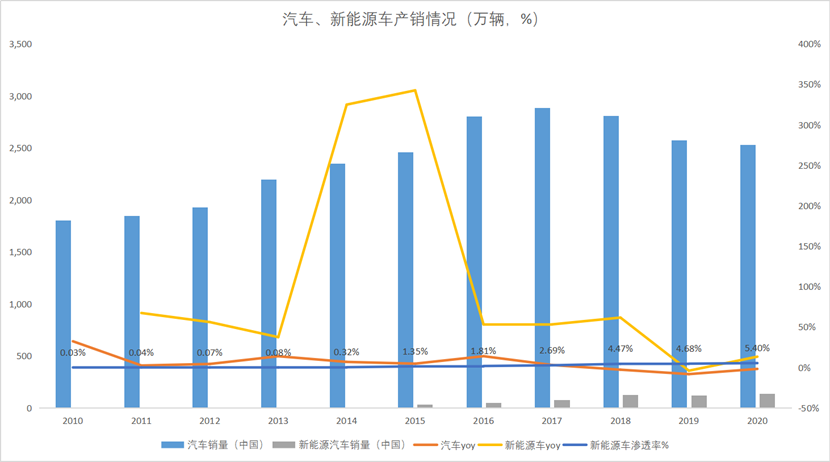

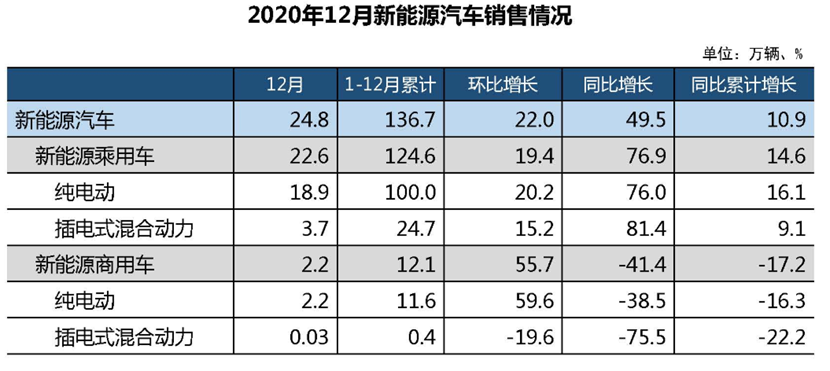

根据中国汽车工业协会的数据,2020年,汽车销量自4月份持续保持增长,全年销量完成2531.1万辆,产量完成2522.5万辆;而新能源汽车自7月份月度销量同比持续呈现大幅增长,12月,国内新能源汽车产销量分别为23.5万辆、24.8万辆,同比增长59%、53%,环比增长19%、24%,全年累计产销量分别为136.6辆、136.7辆,同比增长14.79%、13.35%(同比增速是根据去年产销量计算,与汽车工业协会公布的增速略有差异)。据此测算,2020年新能源车渗透率继续提升,从2019年的的4.68%提升至5.40%。而单看2020年12月,新能源汽车销量达8.8%,创历史新高。

分结构来看,2020年,乘用车全年销量为124.6万辆,同比增长14.6%,其中纯电动车实现销量100万辆,增速为16.1%,在细分车辆中增速最快,而商用车全年销量则同比下滑17.2%至12.1万辆。可以看出,ToC消费型新能源车需求大幅增长。

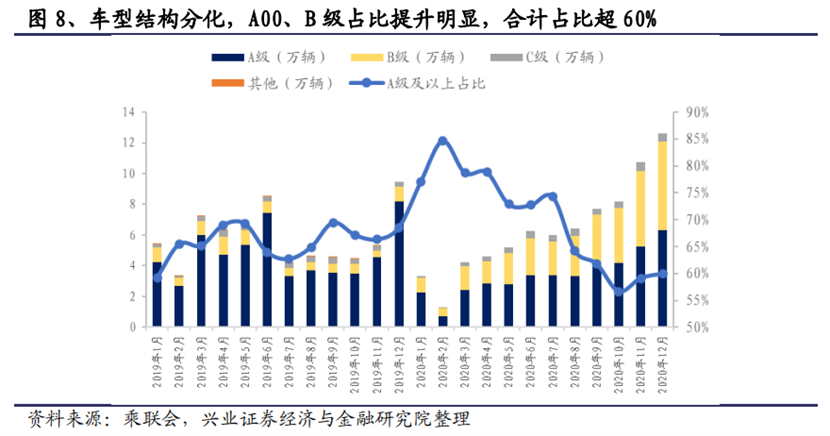

从车型上看,根据乘联会的数据,车型结构出现分化,A00、B级占比提升明显,而以B端需求为主的A级车型占比出现下滑。这与上面乘用车和商用车销量增速的差异表现一致。

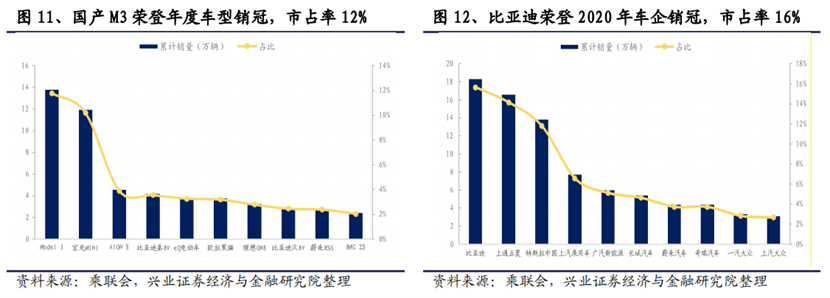

品牌、车企销量上看,国产Model 3荣获2020年度车型销冠,累计销量达13.8万辆,市占率12%,宏光Mini以11.9万辆的年销量位居第二,市占率4%。广汽AionS、比亚迪秦EV、eQ电动车累计销量达4.6、4.2、3.8万辆,分列第三至第五名。

Model 3和宏光Mini的畅销说明了需求侧的严重分化

。

从车企端看,比亚迪荣获2020年度车企销冠,全年累计销量为18.3万辆,市占率达16%。上通五菱、特斯拉中国、上汽乘用车、广汽新能源为第二至五名,累计销量16.6、13.8、7.7、6.0万辆。

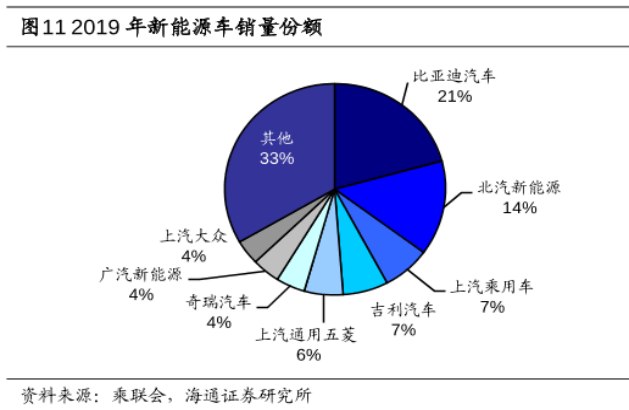

对比2019年的新能源车市场份额,长城汽车市场份额大幅上涨,北汽新能源、吉利汽车市场份额有所下降。

长城汽车2020年累计汽车销量111万辆,同比增长4.8%,超预期完成全年销量目标,其中,新能源车凭借主力热销车型欧拉黑猫逆势崛起,全年销量57421辆,同比大增45.34%。而根据北汽蓝谷公告,其子公司北汽新能源2020全年累计销量为2.5万辆,相较于2019年15.06万辆,暴跌82.79%,仅完成既定目标50万辆的5%。吉利汽车新能源车销量不佳,2020年,吉利汽车新能源和电气化车型(包括EV、HEV、MHEV、PHEV)总销量为6.8万辆,较2019年下滑近40%。

当前行业格局未定,凭借打造新车,新能源车车企有异军突起的机会,所以,百度造车还是很有机会的,当然,车企也可能因车型不佳而丧失市场份额。

此外,造车新势力蔚来、理想、小鹏汽车销量表现不俗。其中,2020年12月,蔚来汽车交付量为7007台,同比增长121%,环比增长32%,增长主要来自于ES8和新车型EC6。2020年全年交付量达到4.37万台,同比增速113%,总销量在中国造车新势力中位居第一。2020年12月,小鹏汽车交付量为5700台,同比增长326%,环比增长35%,主要驱动为P7销量的快速增长。2020年全年交付量达到2.70万台,同比增速112%,其中交付仅7个月的P7交付量为15062台,占全年交付量的56%,成为目前小鹏的主力车型。2020年12月,理想汽车交付量为6126台,由于19年同期的底基数(首月交付973台),20年12月同比增长530%,而环比则增长32%。2020年全年交付量达到3.26万台,Li ONE成为2020年中国造车新势力中最为畅销的车型。

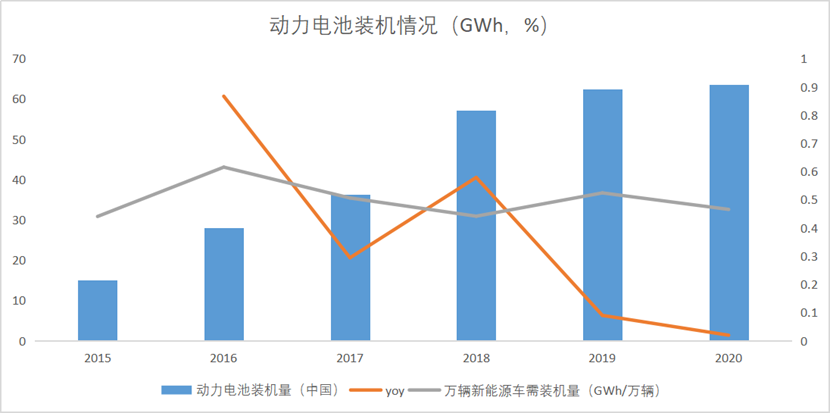

锂电池装机方面,2020年我国动力电池产销量分别为83.4GWh和65.9GW,同比累计分别下降2.3%和12.9%。而根据中国汽车动力电池产业创新联盟的最新数据,2020年,我国动力电池装车量累计63.6GWh,同比累计上升2.3%。

分结构来看,磷酸铁锂电池装机占比逆势增长。

2020年我国三元电池销量为34.8GWh,同比下降34.4%,占比52.8%;磷酸铁锂电池销量为30.8GWh,同比增长49.2%,同比逆势实现正增长,尤其在2020年12月,其同比增速高达244%。原因在于,一方面,随着动力电池企业研发技术的不断成熟,宁德时代的CTP技术和比亚迪的刀片电池技术的推广应用均可在降低成本的同时提高电池系统能量密度,使磷酸铁锂电池兼具高安全性和低成本的特点,市场竞争力增强;另一方面,国内新能源汽车市场竞争愈发激烈,磷酸铁锂相对于三元材料具有价格优势,促使造车企业更多采用磷酸铁锂电池来降低生产成本,抢占市场份额,例如宏光MINI EV以强劲的销量势头4个月蝉联中国新能源销冠,特斯拉Model 3(磷酸铁锂版)、比亚迪汉等爆款车型也相继推出。

不过,磷酸铁锂电池装机占比提升拉低了单车带电量,据测算,单车带电量从2019年的52kWh下降到47kWh。

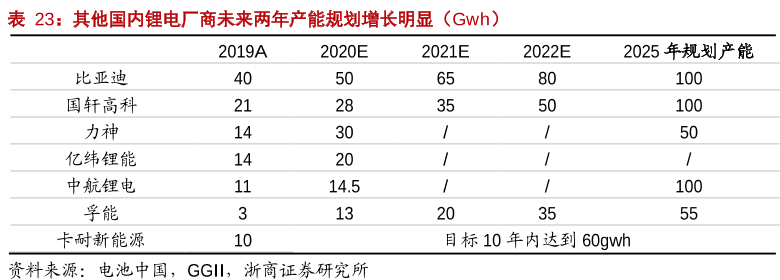

锂电池龙头继续扩产,集中度有望提升。

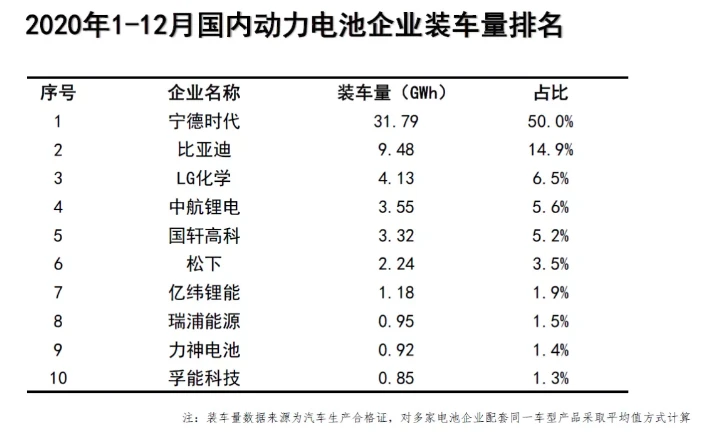

2020年我国新能源汽车市场共计72家动力电池企业实现装车配套,同比减少7家,根据中国汽车动力电池产业创新联盟的最新数据,宁德时代装机量排名第一,全年装机量达31.79GWh,占比达50%,遥遥领先于第二名比亚迪,排名前十的企业分别是宁德时代、比亚迪、LG化学、中航锂电、国轩高科、松下、亿纬锂能、瑞浦能源、力神电池、孚能科技。

锂电池龙头持续扩产,抢占市场。

2020年2月26日宁德时代发布四项锂电池产能项目建设规划,总投资260亿元,产能达到97GWh,2020年12月29日,再次发布三项锂离子电池产能扩产规划公告,总投资390亿元,预计三条产线总产能约为115~135GWh,预计2020年底宁德时代总产能109GWh,2021年其总产能将达到124GWh,2023年将达到245~265GWh,已公布的长期规划总产能接近400GWh。LG计划将产能从2020年的100GWh,扩至2023年的260GWh。国内其他厂商如比亚迪、国轩高科等均有较大的产能规划。

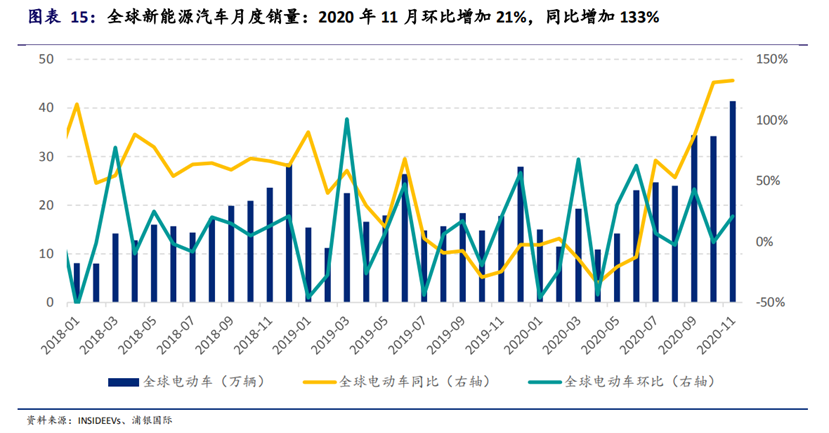

全球来看,全球新能源车销量也在大幅增长,根据TrendForce集邦咨询旗下拓墣产业研究院统计数据预测,受到各国政府补贴政策的激励,包含纯电动车(BEV)与插电混合式电动车(PHEV)在内的新能源车2020年销售量将达到240万辆,较2019年的221万辆增长8.6%。

欧洲新能源车销量大幅增长,11月欧洲七国(德国、英国、法国、意大利、挪威、瑞典和西班牙)销量合计13.1万台,同比增长248%,环比增长12.5%,再次创下月度新高,预计2020年全年销量预计将达到125万台,同比增幅将超过120%。其中,德国作为欧洲最大的新能源车消费国,11月销量为5.9万辆,同比增加442.4%,新能源车渗透率达到20.5%,挪威和瑞典作为新能源车普及率较高的两个国家,11月新能源车销量均为1.0万辆,同比上升67.8%和202%,渗透率达到80%和38.7%。在欧洲严苛的碳排放政策倒逼以及各国针对新能源车汽车高补贴及免税政策推动下,预计欧洲新能源车将持续保持高速增长的态势。

根据国内的调研情况,新能源车产销先行指标中游锂电厂商排产数据环比微增,2月普遍不放假,预计Q1新能源车销量将淡季不淡。全年来看,新能源车销量预计也将保持快速增长。

根

据中汽协的预测,2021年新能源车销量将达到180万辆,同比增长31.68%,而根据中信证券预测,2021年销量达210万辆,同比增长53.62%,根据兴业证券预测,2021年销量达215万辆,同比增长57.28%。2020年新能源车逆势增长,而2021年更值得期待。

不过,从投资机会上看,新能源板块目前估值较高,最稳妥的办法是拥抱龙头,而超额收益可能需要挖掘新的投资机会,

比如2021年发布新车型,销量表现更好,从而抢占市场份额的新能源车企可能会有更好的表现,而蔚来、小鹏、理想等因为估值透支较多,需要更亮眼的销售业绩来支撑,再比如固态电池的投资机会,国内的宁德时代、赣锋锂业等均有固态电池布局,而美国的固态电池初创公司QuantumScape(QS)也广受关注,此外,固态电池带来的单车带电量增加也会带来锂需求的增加,锂矿公司同样值得关注,相反,电解液、隔膜等可能被颠覆的行业则需要谨慎对待。又比如华为发布的96线车规级的激光雷达产品,200美金一套,在未来两年内还要把价格做到100美金以内,大幅降低了同类产品的价格底线,有望颠覆激光雷达市场。这些细分领域的机会留待后续进一步分析挖掘。