来源:财联社

基金子公司产品兑付的风波正让一些高净值投资人士彻夜难眠,这次被掀开盖头的是鹏华基金旗下子公司——鹏华资产管理有限公司(简称“鹏华资产”)。

记者获悉,由鹏华资产作为管理人、工商银行代销的“鹏华聚鑫1号-25号资管计划产品”在连续两次分配延期后,

已全线违约,25只固收产品总规模或超40亿元,资金缺口或超20亿元。

虽然一定比例的资产已经完成变现,但仍有个别资产存在嵌套结构。不仅如此,在兑付过程中,鹏华资产与代销机构工商银行还“互踢皮球”,对投资者在私募产品上应知而未知的信息讳莫如深,以至于产品持有人连基金经理、资产净值,以及年度报告、季度报告和临时报告等信息也无法获取,也让这起事件更加扑朔迷离。

作为固收产品的鹏华聚鑫系列,为何出现如此大的亏损?底层资产到底是哪些标的?面对投资者质疑,鹏华资产与工行均表示“不便透露”,但数位投资者在与他们多番沟通的过程中得知冰山一角:该系列产品曾买入海航债券。

而在今年4月中旬,11.5亿元海航债券的"强行延期" ,也让海航系债务风险浮出水面。

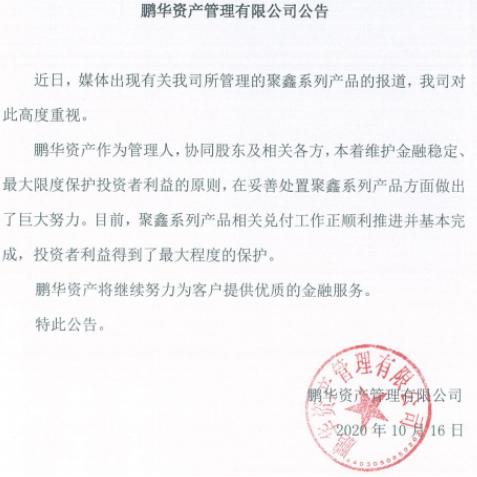

10月16日,鹏华发公告称,目前聚鑫系列产品相关兑付工作正顺利推进并基本完成,投资者利益得到了最大程度的保护。

工行也已紧急拿出了一份兑付方案,承诺今年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。工行方面对部分“鹏华聚鑫”系列投资者表示,如按照目前的产品清算进度要求清算,投资者仅能获得相当于本金60%的返还。

“而我所了解到的该产品的最新的净值为0.84,这与60%的本金返还比例仍存在较大差距。”一位投资人称。

对此,如是金融研究院院长、首席经济学家管清友表示,投资者对于大机构的迷信早就应该破除。这样级别的产品违约确实不应该,要看看漏洞到底出在哪里。虽然理财产品出现违约较为极端,但今年以来银行理财收益屡创新低乃至出现浮亏也是不争的事实。

不难发现,既保本、流动性又好、收益还高的时代已成为过去式。未来,一方面,投资者在购买过程中,应认真阅读说明书;另一方面,银行销售人员在对产品进行销售时,要充分阐明风险。此外,银行对产品的风险评级也有待进一步细化。

两次分配延期后的兑付危机

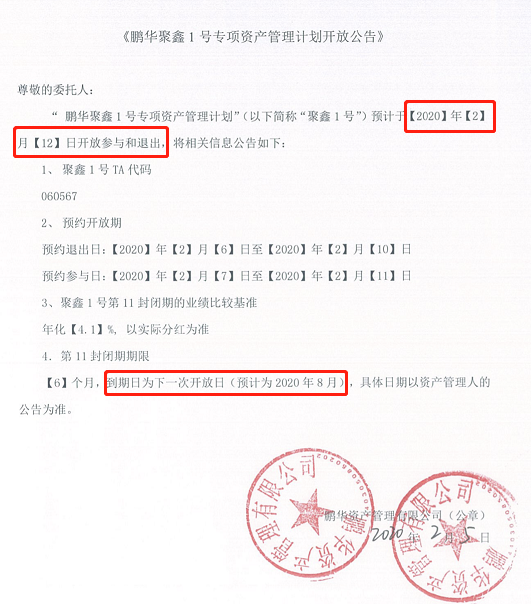

根据投资者提供的信息,鹏华聚鑫系列属于固定收益类产品,银行提示风险等级为PR3,即风险适中,100万起投,期限为6个月,为滚动发售,业绩比较基准为4.1%(年化)。25只产品自七月以来便陆续到期。

据悉,鹏华聚鑫计划成立于三年前,是由鹏华基金子公司鹏华资产管理有限公司提供, 鹏华资产管理有限公司成立于2013年,法定代表人为金智勇,注册资本为15000万元人民币,所属集团为国信证券,大股东为鹏华基金管理公司。截至2020年9月底,鹏华资产管理规模约368亿元人民币,产品累计发行数量1188只,存续产品数量242只。

由此看来,鹏华聚鑫系列实际上就是银行“短贷长投”的类资金池型产品。在底层资产兑付危机和资管新规的双重压力下,该类产品短期难以完全兑付的概率通常会显著增加。

不过,鉴于7月底资管新规过渡期已延至2021年底,在上述产品违约事件里,底层资产兑付问题显然是不可忽略的一环。

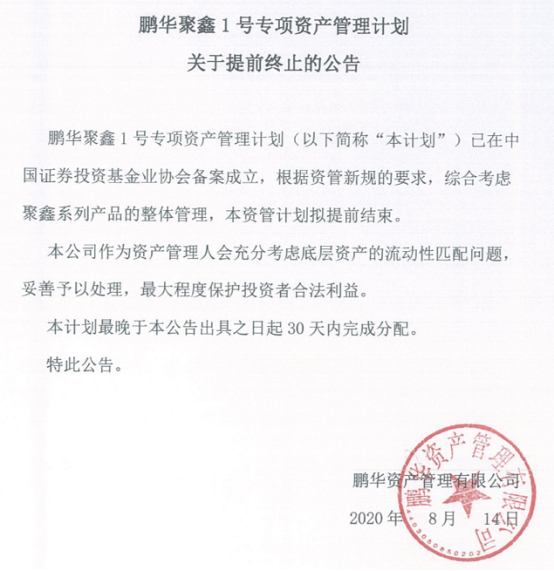

8月14日,管理人鹏华资产发布了产品提前终止公告,公告称:“根据资管新规的要求,综合考虑聚鑫系列产品的整体管理,本资管计划拟提前结束。本公司作为资产管理人会充分考虑底层资产的流动性匹配问题,妥善予以处理,最大程度保护投资者合法利益,本计划最晚于公告出具之日起30天内完成分配。”

然而,30天后,投资人并未如约收到本金和收益,而是等来另一份分配延期公告。

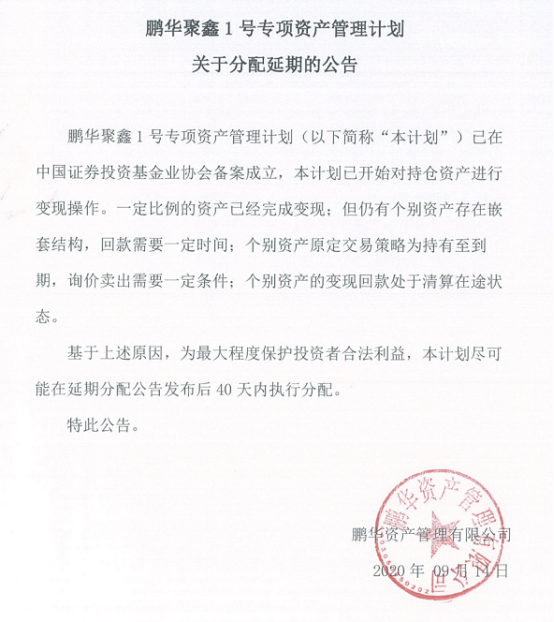

在9月14日的这份公告里,鹏华资产称,该资管计划已经开始对持仓资产进行变现操作。一定比例的资产已经完成变现,但仍有个别资产存在嵌套结构,回款需要一定时间;个别资产原定交易策略为持有至到期,询价卖出需要一定调解;个别资产的变现回款处于清算在途状态。

基于以上原因,鹏华资管表示,该计划尽可能在延期公告发布后40天内执行分配。

两次分配延期后,投资人收到了产品无法完全兑付的消息。10月15日,鹏华资产官网发布了《1号至25号资管计划正式终止清算及权益分配公告》公告。

该公告称,鹏华资产作为该计划管理人,从产品结构、投资标的、估值原则等多方面反复论证,但受限于该计划的实际情况以及资管新规的严格要求,最终仍无法找到促使聚鑫资管计划顺利整改的路径,因此宣告终止。清算期间,管理人将根据该资管计划的变现情况向投资者进行现金分配,剩余未变现权益,也将慎重处理,妥善解决。

10月16日,鹏华又发公告。称目前聚鑫系列产品相关兑付工作正顺利推进并基本完成,投资者利益得到了最大程度的保护。

部分投资者透露,目前,工行已紧急拿出了一份兑付方案。

软硬兼施的兑付方案

在上述工行的兑付方案里,其承诺今年10月20日兑付本金的50%,另外48%的本金转为工行理财,2%本金作为该理财的收益,1年后到期兑付。

这是对“不得承诺保本保息”监管条例的公然违反

。

而接受此方案的投资者不仅无法享受到曾经客户经理口头承诺的4.1%的收益,还必须忍受投资的半数资产以“”零收益”的方式在未来一年存在于“某银行理财产品”里。

“目前已有很多投资人签署了该协议,也有一部分人仍在争取更合理的解决方案。”一位通过青岛地区工行买到鹏华聚鑫产品的投资者表示。

另有极少数大额投资者则拿到了相对优质的兑付方案。“但收益也仅仅比一般的兑付方案高出1到两个点,且能拿到这类方案的投资者屈指可数。”

工行方面对部分“鹏华聚鑫”系列投资者表示,如按照目前的产品清算进度要求清算,投资者仅能获得相当于本金60%的返还金额。

“而我所了解到的该产品的最新的净值为0.84,这与60%的本金返还比例仍存在较大差距。”另一位投资人称。

一位知情人士则透露,针对这份兑付方案,工行态度非常之好,以恳求的姿态与客户沟通,可谓“卯足了气力,只差跪求投资者同意了”。但另一方面,这份一式三份的协议却不允许投资者带走,更不允许拍照留存证据,或请律师和专业人士解答。

“先不说协议非常厚,大段大段艰涩专业的金融词句,就让一般投资人望而却步了,更何况那些协议细节的魔鬼之处呢。加之期间还有客户经理不停‘插话’打断思路,导致很多投资人往往没弄清楚就签署了协议。”这位知情人士直言。

曾经的“准爆款”

一位在2月购买鹏华聚鑫产品的投资者告诉记者,她在今年1月份便被工行的客户经理大力推荐了该款产品。客户经理告诉她,这只产品是“准爆款”,有可能“抢不到”,需要提前预约。

此外,客户经理还暗示她,虽然合同里不会写明本金不亏损,但事实应该就是如此,且口头承诺她收益能达到4.1%。

虽然监管多次重申禁止私募产品推介过程向投资者宣传“保本保息”,并遵守投资者适当性原则,但保本保息的字眼在银行客户经理与投资者实际沟通过程中仍然不鲜见。

在后续维权的过程中,她还了解到,鹏华聚鑫系列产品并非全部为工行的私人银行客户,还存在很多从其它渠道募集来的投资者。

一向信赖工行的她很快决定了这比投资。而危机也就此埋下。此时的她并未意识到,自己连产品的基金经理、投资方向等基本信息都未曾了解清楚。

产品信息沟通不足不仅仅体现在购买产品前,多位投资者告诉记者,他们在购买聚鑫系列产品后至今,也未获得该产品的任何运作报告。

在获悉产品无法兑付后,曾多次找代销方、管理人索要该产品的路演报告。投后报告、季度、年度等定期报告,但均未果。工行告诉投资人“需向领导汇报”,而鹏华资产则对投资人表示,相关信息只能给予代销方工商银行,无法直接提供给投资人。如果投资人为代销机构工商银行客户,其身份信息被系统自动屏蔽。

根据该产品合同,“资产管理人需披露运作期报告,具体包括年度报告、季度报告和临时报告,并将有关信息发布在资产管理人官网上,以供投资人查阅。”这一点被明确要求。

关于基金季经理等信息方面,投资人与鹏华资产及工行多番沟通,也无法获得具体信息。

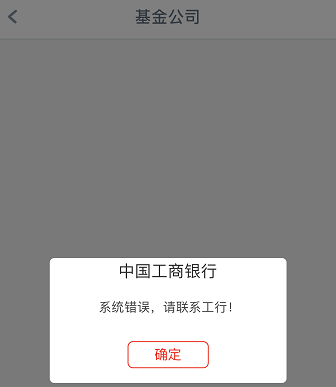

在投资者的工商银行APP上,鹏华聚鑫系列产品的基金档案,如基金经理、基金概况、基金规模、信息披露情况均显示“暂未查询到数据””。基金公司一栏则显示“系统错误,请联系工行”。

至于该系列产品还有哪些底层资产?以及哪些标的出现兑付难题,尚不得而知。

事实上,早在2018年,就有媒体报道,某宁波客户在不知情情况下,遭工行客户经理“飞单”购买了400万同系列产品“鹏华聚鑫17号资产管理计划”且无法取回本金。该报道称,客户在工行,鹏华资产方面均难获得产品底层资产相关信息,且双方同样持续推卸客户管理职责。

而在媒体介入之后,工行宁波分行为客户提供了处理意见,“竟然”是通过交易置换的方式让投资者兑出本金。

曾买入海航债券