在股市和楼市里都有这样一句谚语:

会买的是徒弟,会卖的是师傅,会空仓的才是祖师爷。

过去,我们之所以一直在说如何买房,是因为在楼市整体上涨的大潮里,选一个差不多的城市,闭着眼睛买都能赚到。

但现在不行了,广州“租售同权”的横空出世,成都定义的人才“能够以5年前的价格买自己住的人才房”,北京“共有产权房”惊爆眼球,上海“租赁用地”楼面价只有过去的10分之一,等等这些消息如井喷一样的出现,都在传递着一种信号,楼市的秋天已经到了,冬天也并不遥远。

这个时候,相比于买房,我们必须得提前布局,开始了解如何卖房。

哪些房能卖,哪些不能卖,哪些必须卖,这其中都隐藏着陷阱和机会。

就像之前常说的,对于楼市,我们不需要准确的知道房价什么时候会涨会跌,甚至不需要跑赢大盘和趋势,

我们只需要比别人快一步就好。

只要不是最后一棒,就规避了最大的风险。

今天,就让我们跨出超前的第一步:

一套房子,买入3年最好就卖出,5年是持有的极限。

(卖房涉及的内容并不比买房少,今天先展开一小部分进行深入探讨)

在开展话题之前,请先思考一个问题。

如果让你重回2006年,给你100万去买房,并告诉你未来房价平均每5年翻一倍。

在只有一张房票的前提下,你要多久才能成为净资产千万的富翁?

(没有任何其它收入,同时房租和月供忽略不计)

对于全款派来说,要17年。

对于贷款派来说,要10年-12年。

对于房投老炮来说,6-8年就足够了。

本文就通过数据,告诉你如何做到7年资产翻10倍。

2017年如果你有100万,2024年你也有坐拥1000万净资产的机会。

楼市有规律,3年一周期,5年一翻倍

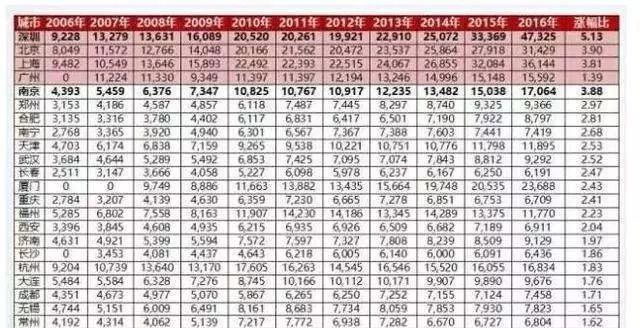

不做那么精细的计算,我们看看房价大致的规律。

2001年,深圳均价5.5千

2006年,深圳均价1万

2011年,深圳均价2万

2016年,深圳均价4.7万

2001年,南京均价2.5千

2006年,南京均价4千

2011年,南京均价1万

2016年,南京均价2.4万

5年翻一倍,符合绝大多数城市的真实情况。

(下图数据只统计到了2016年4月,仅作为参考)

这个图上16年的房价数据只统计到了4月,所以很多二线城市那时的房价看起来很低。

实际大家想一想16年12月的房价,再对比以下11年的情况,就会发现翻倍依然符合大多数城市的真实行情。

同样,在图中也能看出来3年一个楼市周期的趋势,周期论在过去的文章中说过很多次,在此就不过多赘述。

5年翻一倍(平均每年20%)是本文探讨的小前提,未来到底会怎样谁都不好说,设置一个符合历史规律的前提,有助于学习方法,至于以后房价究竟能涨到多高,我们留着以后在说~

100万变1000万所需时间:

17年,11年,9年,6年半

梦回2006,如果让我们拿着100万重新开始,如何才能收益最大化?多久才能破1000万?

选对城市,闭着眼买房,最慢要用17年。

极限操作,不断加仓,最快只需6年半。

我们通过图表来看个究竟。(假设每年增值20%)

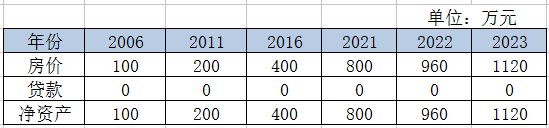

全款买房:17年

对于全款流来说,这辈子都不能欠银行1分钱,所以净资产破1000万,2006年买入,要等到2023年。

2006年100万的房子,2016年涨到400-500万,2023年涨过1000万,再正常不过。

可是这个时间太久了,我们等不及怎么办?

很简单,用杠杆,用贷款,压缩时间。

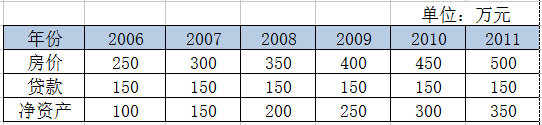

普通人贷款买房:11年

根据当下信贷情况,全部按照40%首付来计算,更贴近实际

普通人贷款买房,中途是很少卖房的,这就错失了非常大的机遇。

一是没有满仓的意识,二是不太喜欢一直承受满额贷款的压力。

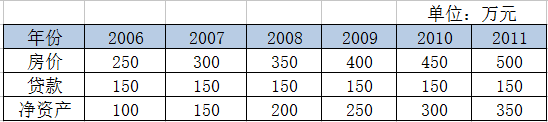

2006年本金100万,首付40%,贷款60%,可以买一个250万的房子。

新的5年,参照物由250万变成了500万。

2006年深圳一套250万的房子,2017年涨到1200万+还是非常轻松的,刨去原有的贷款,净资产1000万+一点问题都没有。

但是,这依然不够快,11年太久,购房者只争朝夕。

未来楼市再也没有那么多时间来让房价上涨,我们需要更快的速度。

这个时候怎么办?

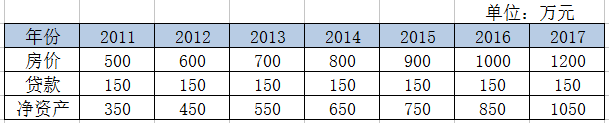

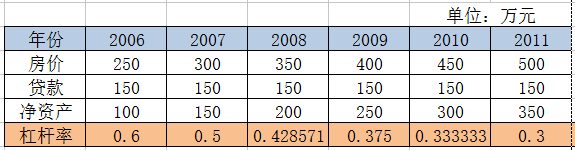

老手选择每5年卖一次房,加一次仓。

老手

贷款买房:9年

卖房,卖房钱当本金,再贷更多的钱买房,我们叫做加仓。

既然房价平均每5年翻一番,那么老手就会不断的加仓,将过去的盈利,以本金的形式重新投入进来。

5年加一次仓,安全又可靠。

2006年250万的房子,2011年涨到500万,还掉贷款350万到手,重新做为首付投入楼市。

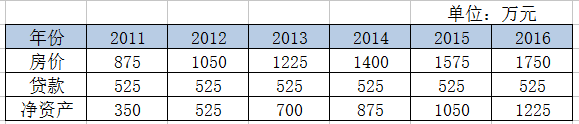

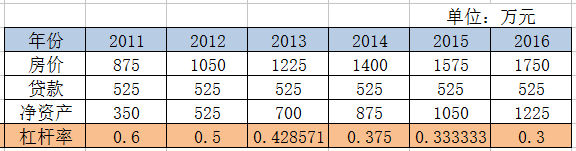

350万做为40%的首付本金,可以买到875万的房子。

2011年875万的房子,2015年涨到1500万是非常合理的,减去贷款525万,净资产达到1000万,用时9年。

这个时候,如果还不满足,想寻求最最最快的增值速度,该如何操作?

极限买卖,2-3年加仓一次,紧跟楼市小周期,低点买入高点抛出。

房投老炮:极限理论值6.5年

正常情况下,建议3年为一个周期进行操作,一是小周期内买卖安全性非常高,二是满二唯一可以省很多税,变相提升房产价值。

考虑到税费影响,3年期买卖比较容易操作。

当然,这里讨论极限值,按照2年来计算。

2006年买入,2008年卖出,再加仓买入。

2010年卖出,加仓买入,2012年卖出,加仓买入。

2006年开始,用100万本金,最快在2013年就可以完成净资产1200万的极限增长,用时7年。

也就是说,在理论上来讲,你17年有100万本金的话,合理操作,2024年你就可以坐拥1000万净资产。

之所以能实现倍增,90%的功劳,都要归功于一个东西,那就是贷款。

始终保持一个较高的杠杆率

才是跑赢大多数人的关键

贷款的魔力,也就是杠杆的魔力。

极限获取1000万的原理,就在于始终保持一个非常高的杠杆水平。

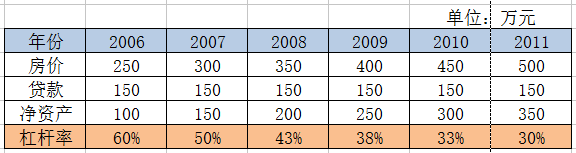

全款流购房者,杠杆率是0。

只贷款一次的人

,

初期杠杆率高,房价增值快。后期杠杆率低,增速逐渐变慢。

就像开车踩油门一样,只踩一脚油门,之后就不管了。

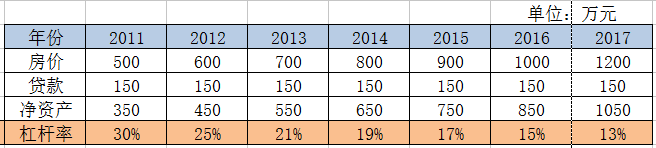

2006年,房价每涨100万,60万是杠杆来的,40万是本金来的。

2017年,房价每涨100万,13万是杠杆来的,87万是本金来的。

速度自然就降下来了。

每5年卖一次房

,加仓一次的人

,

相当于每5年重新提高一次杠杆率。

这种就属于是看汽车快跑不动了,再猛踩一下油门,隔一段距离再踩一下油门。

至于极限的情况

,就属于是一直踩油门了。

始终将杠杆维持在50%以上的均值,始终有一半的收益都是借别人的钱获得的,整体收益率自然成倍提升。

当然,有利也有弊,这种玩法的弊端就在于,本身收入不足的人,还款特别紧张,流水不足的人,贷款也相当不容易。

不过这些问题都是可以解决的,并且现在也已经有了一套成熟的体系,不然通过买房改变人生岂不成了一句空话。

这也是我们未来会继续讨论的问题,如何养流水,如何巧用信用卡,这些都是解决贷款难点问题的关键。

最后,千言万语汇成一句话:

这个周期即将结束,如果未来还有新一轮周期,请一定不要忘了卖掉全款的老房子,用贷款去买新房子。

低点买入高点卖出,加上银行允许的合理杠杆,才是最佳的房产增值配置包。

PS:大大的永久小蜜圈终于复活啦,关于信用卡流水养护的详细资料这两天会先行在圈子内发布,收集一些建议,再写成文章内容推送出来。

· End ·

欢迎加入张大大&楼市时评的永久小蜜圈,目前已有500+小伙伴在等你

如果你现在对于是否出手仍有疑问,可以在后台或留言区回复我以下信息:

1.目标城市 2.目前房屋拥有状况 3.家庭人员结构 4.购房目的 5.资金预算情况 6.所需购房类型 7.学区地铁房诉求 8.其它主要需求 9.想获得哪方面的建议

我会根据你的情况给你一个相对靠谱的建议。当然,时间精力有限也许回答不完,不过这件事情我会坚持做下去,所以不用太着急。

买房的决策需要智慧与勇气的并存

希望在买房路上的你,能越来越坚强