本订阅号中所涉及的证券研究信息由光大证券固收研究团队编写,

仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息

。

本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告标题:债市托管量增速放缓——2020年10月份债券托管量数据点评

分析师:

张 旭

执业证书编号:S0930516010001

分析师:

危玮肖

执业证书编号:S0930519070001

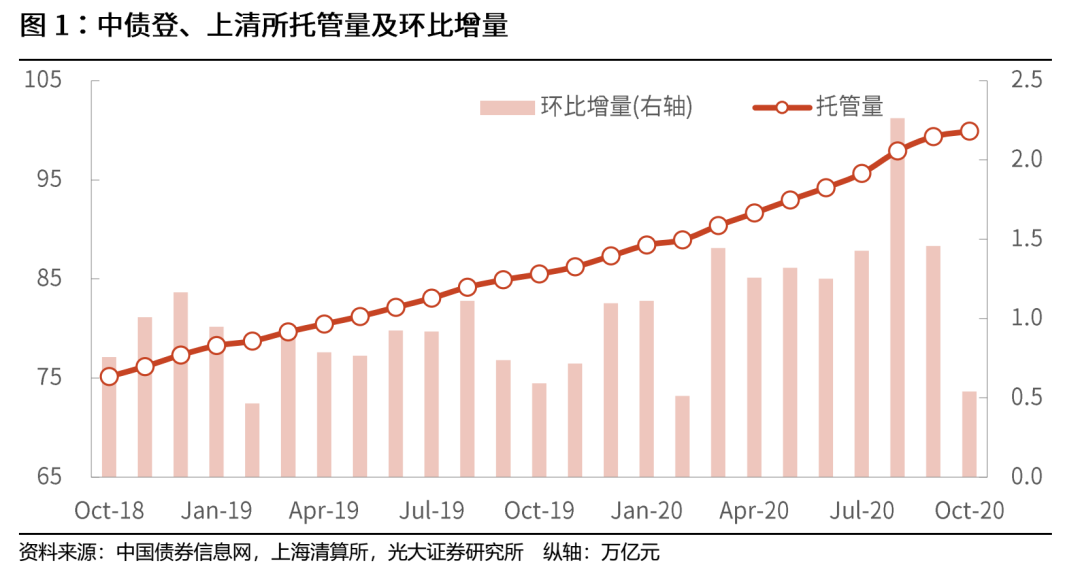

截至2020年10月末,中债登和上清所的债券托管量合计为99.92万亿元,相较于2020年9月末净增0.54万亿元,环比增速下滑。

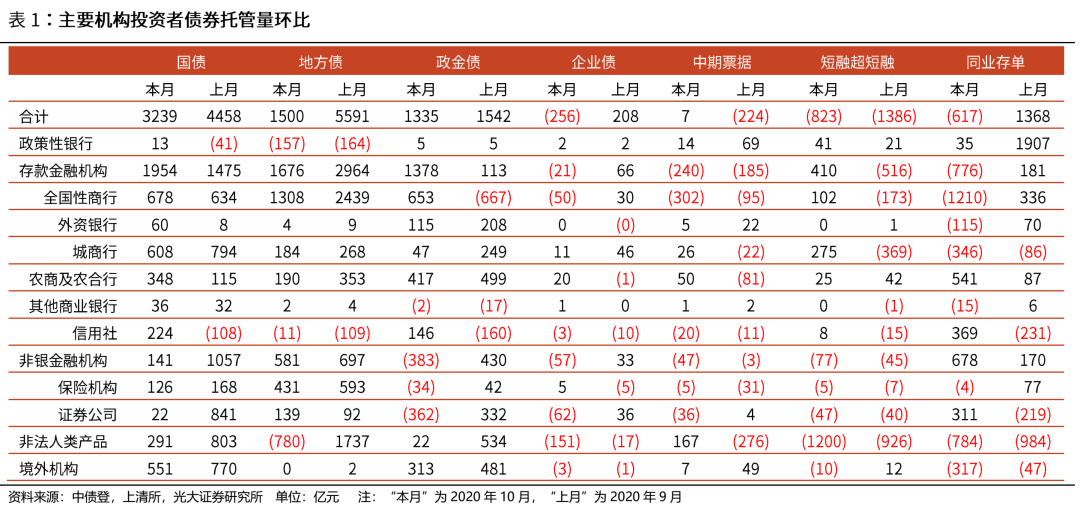

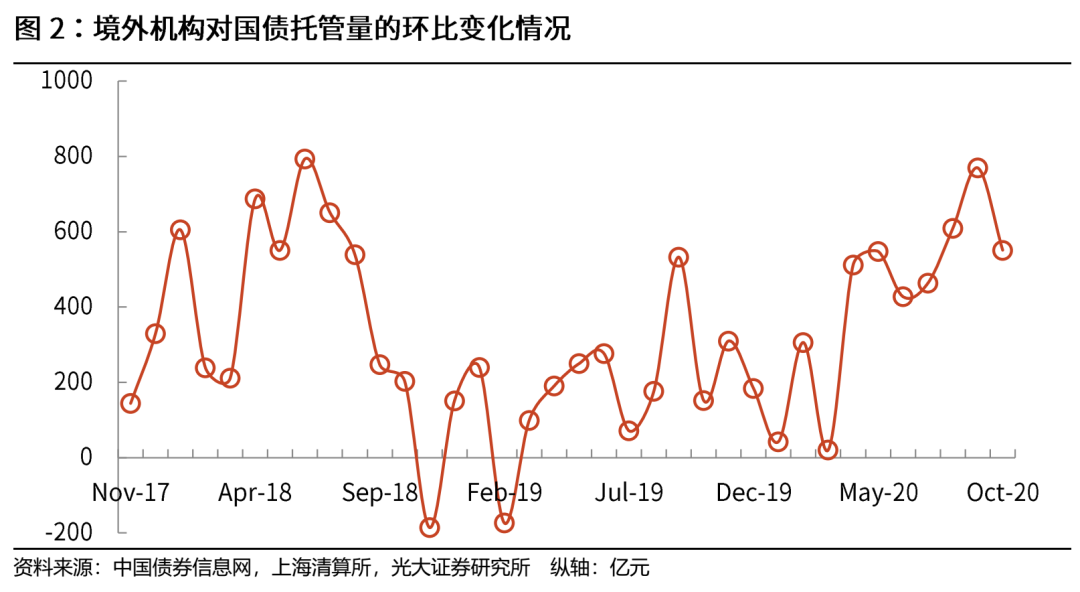

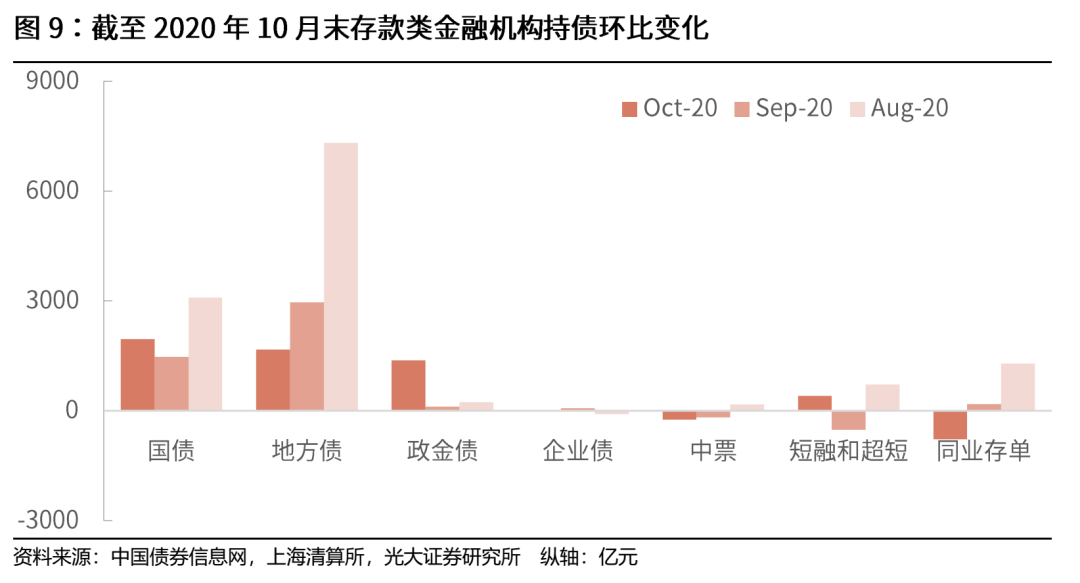

1) 国债托管量环比续增。除政策性银行、信用社减持国债以外,其余机构对国债均保持净增持,全国性商行、城商行、证券公司、非法人类产品、境外机构是本月国债净增主体。存款类机构本月净增1954亿元国债,非法人类产品净增291亿元,境外机构本月继续净增持,净增551亿元。

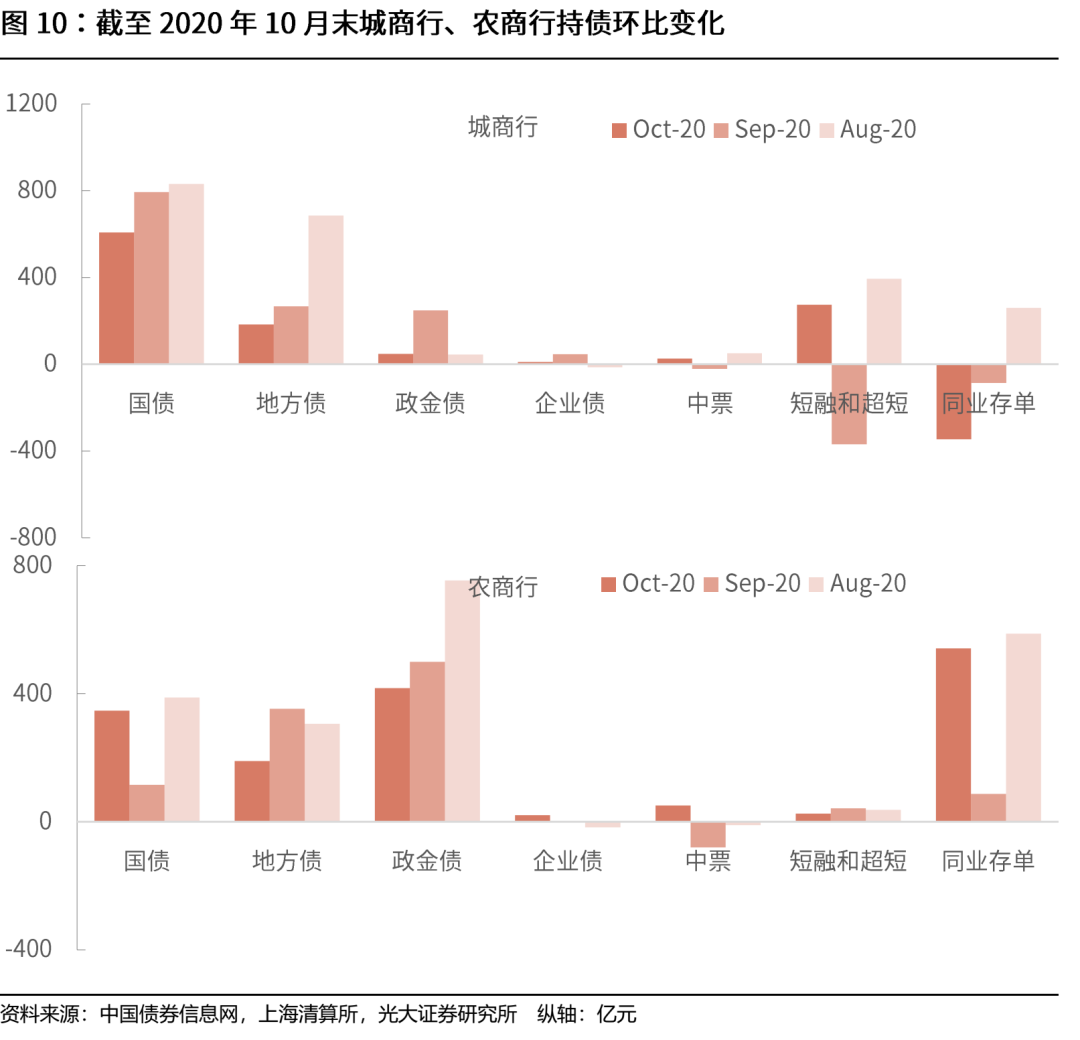

2) 政金债托管量本月表现为净增,本月除其他商行、保险、证券净减以外,其余机构均对政金债保持净增,其中全国性商行、农商及农合行为增持主体,本月分别净增持政金债653、417亿元。

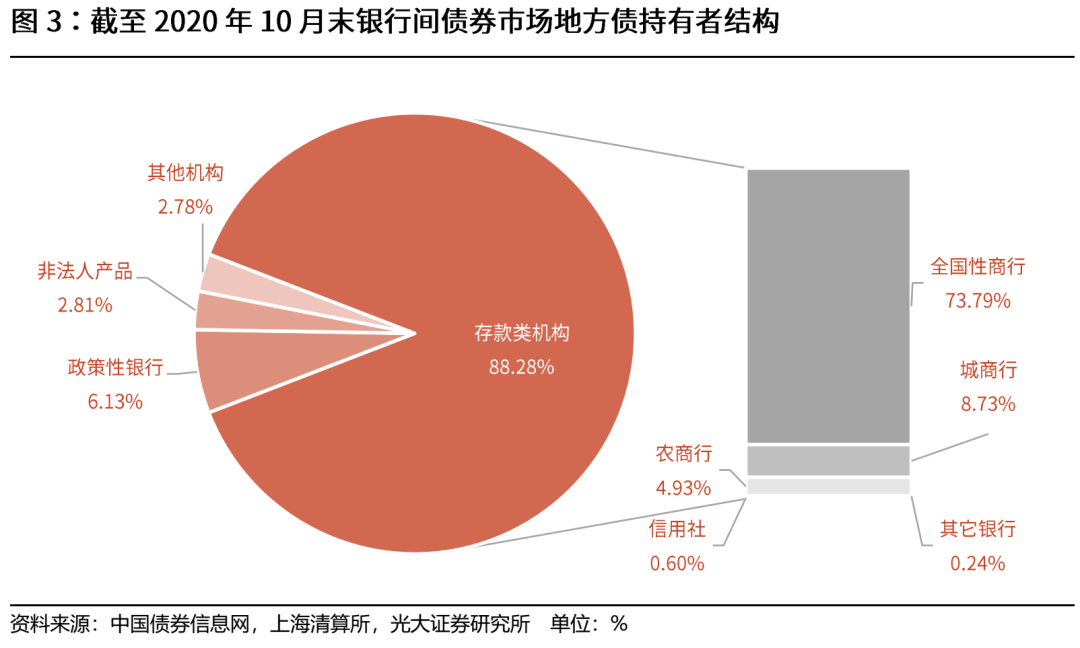

存款类机构(含信用社)特别是全国性商行是地方债的主要持有人,截至2020年10月末存款类机构在银行间债券市场占比88.28%。

1) 企业债托管量环比下降。本月企业债托管量环比净减256亿元,全国性商行、证券公司、非法人类产品是减持主体。

2)中期票据托管量环比上升。非法人类产品为本月的中票增持主体,环比净增167亿元。

3)短融和超短托管量环比下滑。非法人类产品净减1200亿元短融和超短,是本月的减持主体。

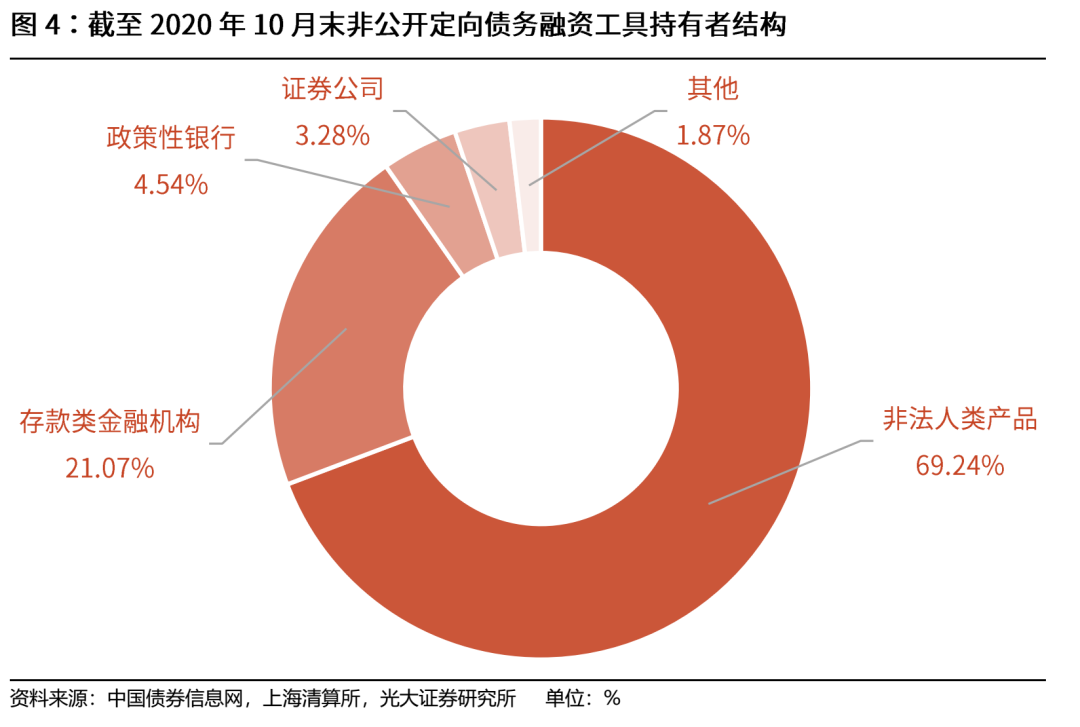

4)截至2020年10月末非公开定向工具存量为2.18万亿元,非法人类产品为其主要持有人,持有量占比69.24%,其次是存款类金融机构,持有量占比21.07%。

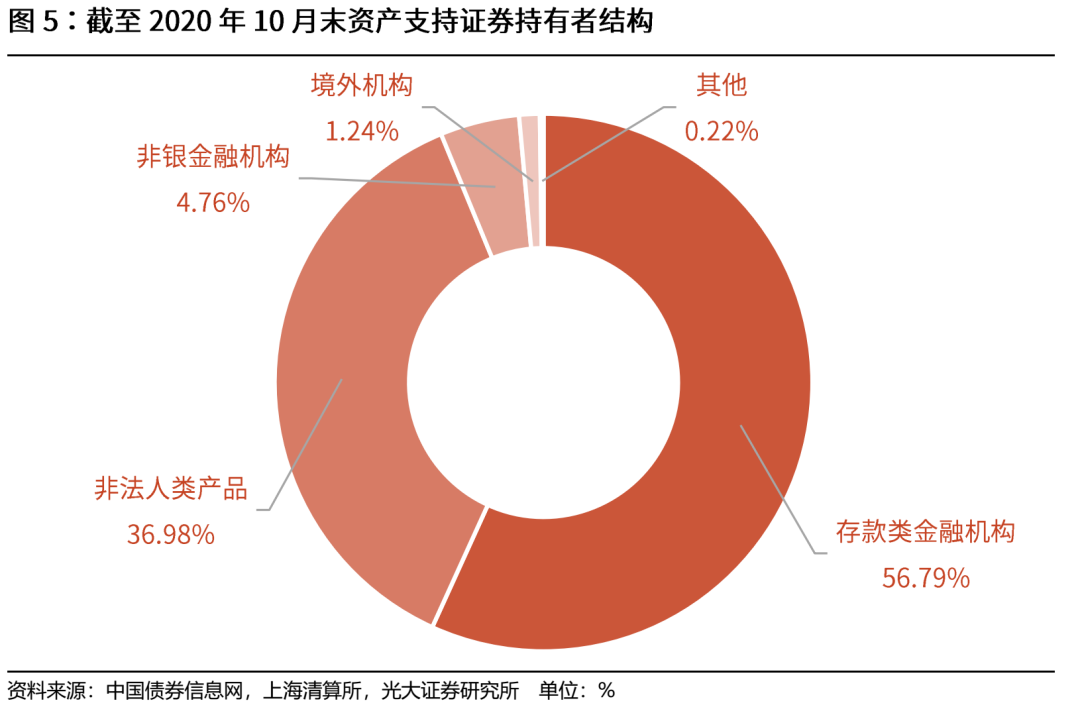

5)截至2020年10月末资产支持证券的存量为1.97万亿元,存款类金融机构为其主要持有人,持有量占比56.79%,其次是非法人类产品,持有量占比36.98%。

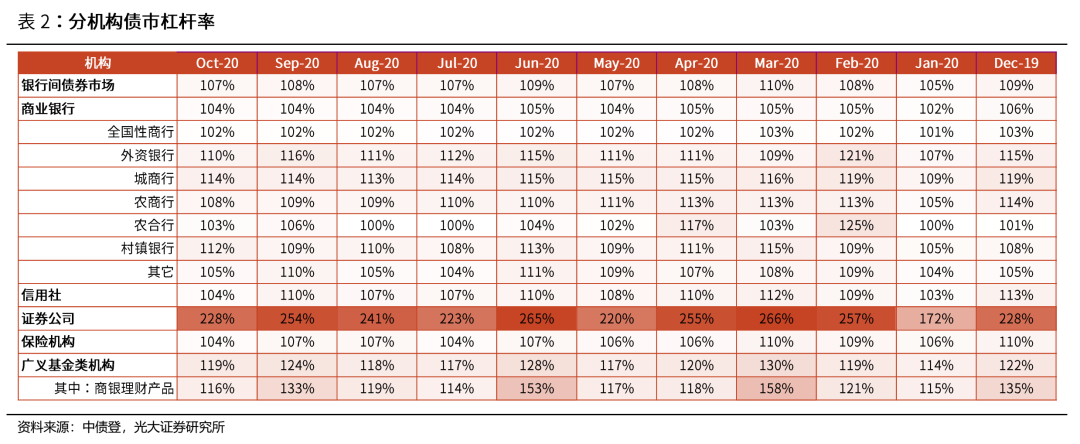

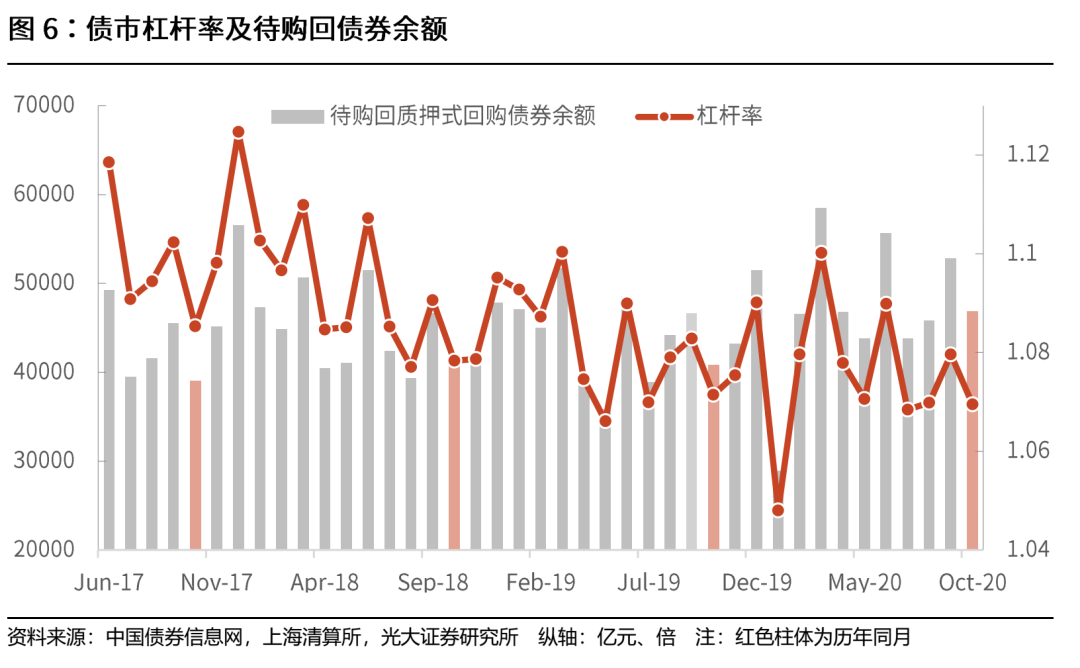

待购回债券余额下降,债市杠杆率环比下降1.01个百分点至106.96%。

截至2020年10月末,中债登和上清所的债券托管量合计为99.92万亿元,相较于2020年9月末净增0.54万亿元,环比增速下滑。其中,中债登托管量环比净增0.64万亿元,上清所环比净减0.09万亿元。

1.1、国债、政金债

1)国债托管量环比续增。除政策性银行、信用社减持国债以外,其余机构对国债均保持净增持,全国性商行、城商行、证券公司、非法人类产品、境外机构是本月国债净增主体。存款类机构本月净增1954亿元国债,非法人类产品净增291亿元,境外机构本月继续净增持,净增551亿元。

2)政金债托管量本月表现为净增,本月除其他商行、保险、证券净减以外,其余机构均对政金债保持净增,其中全国性商行、农商及农合行为增持主体,本月分别净增持政金债653、417亿元。

1.2、地方债

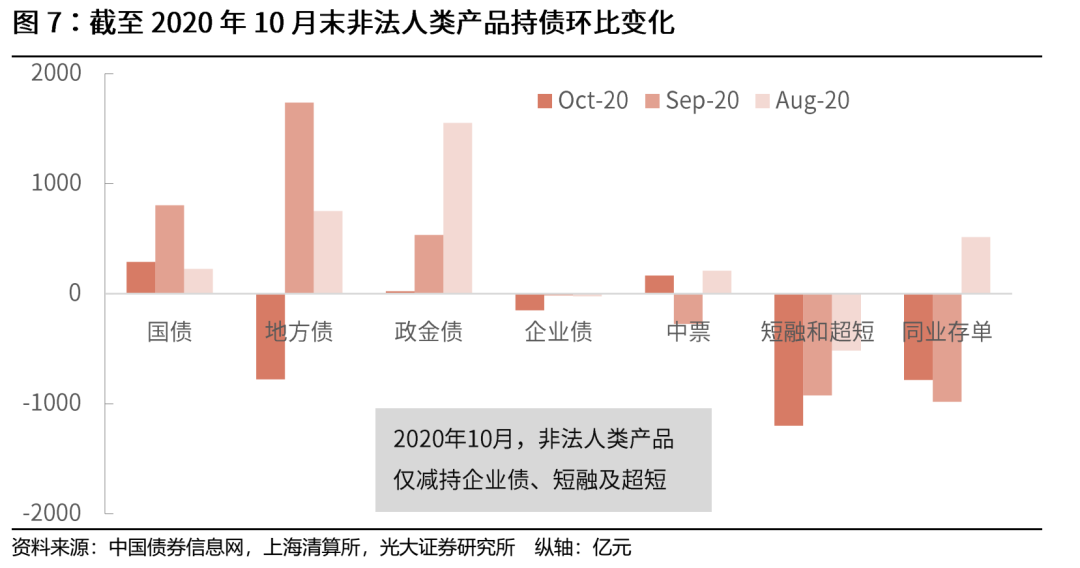

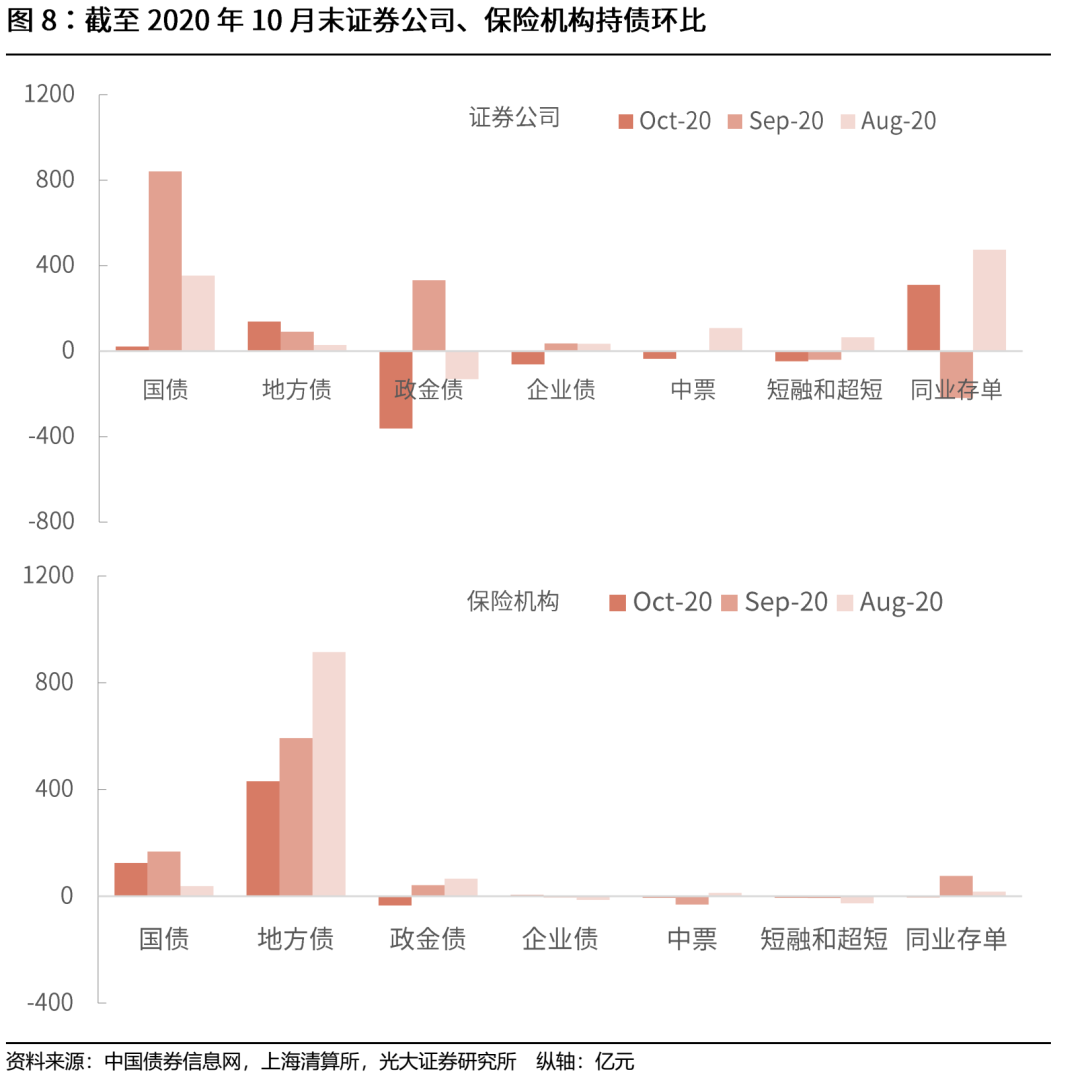

存款类机构(含信用社)特别是全国性商行是地方债的主要持有人,截至2020年10月末存款类机构在银行间债券市场占比88.28%。本月非法人类产品对地方债表现为减持,净减780.0亿元,证券公司和保险机构对地方债表现为增持,本月分别净增139.01、430.98亿元。

1.3、信用债

1)企业债托管量环比下降。本月企业债托管量环比净减256亿元,全国性商行、证券公司、非法人类产品是减持主体。

2)中期票据托管量环比上升。非法人类产品为本月的中票增持主体,环比净增167亿元。

3)短融和超短托管量环比下滑。非法人类产品净减1200亿元短融和超短,是本月的减持主体。

4)截至2020年10月末非公开定向工具存量为2.18万亿元,非法人类产品为其主要持有人,持有量占比69.24%,其次是存款类金融机构,持有量占比21.07%。

5)截至2020年10月末资产支持证券的存量为1.97万亿元,存款类金融机构为其主要持有人,持有量占比56.79%,其次是非法人类产品,持有量占比36.98%。

1.4、同业存单

本月同业存单托管量环比净增1368亿元,本月城商行、信用社、证券公司、非法人类产品以及境外机构小幅减持同业存单,其余机构则对同业存单均有不同程度的增持,政策性银行为同业存单的增持主体,本月净增1907亿元。

待购回债券余额下降,债市杠杆率环比下降1.01个百分点至106.96%。本月质押式回购余额为4.69万亿元,环比净减0.59万亿元。本月存款类机构质押式回购余额环比净减0.04万亿元,而非法人类产品本月净减0.41万亿元。从杠杆率情况来看,本月非法人类产品杠杆率为119.16%,环比下降4.34个百分点,证券公司杠杆率为228.39%,环比下降25.76个百分点。

非法人类产品本月大幅增持利率债,减持信用债,整体表现为增持。本月非法人类产品依然偏好利率品,但同时对信用品的信心回升。对国债、地方债、政金债继续保持净增,中票、同业存单等由净减转为净增,对企业债、短融及超短表现为减持。

本月证券公司和保险机构均表现为净增。证券公司本月仅减持政金债,对其他券种均表现为增持,而保险机构则除小幅减持企业债、中票、短融和超短以外,本月对其他券种均表现为增持。

存款类金融机构(含信用社)本月表现为净增持,除减持企业债以外,对其他券种均表现为增持,大幅增持国债、地方债。

城商行和农商行本月均表现为净增。城商行本月整体表现为净增,对所有券种均表现为净增。而农商行本月仅小幅减持企业债、中票,对其余券种均表现为净增。

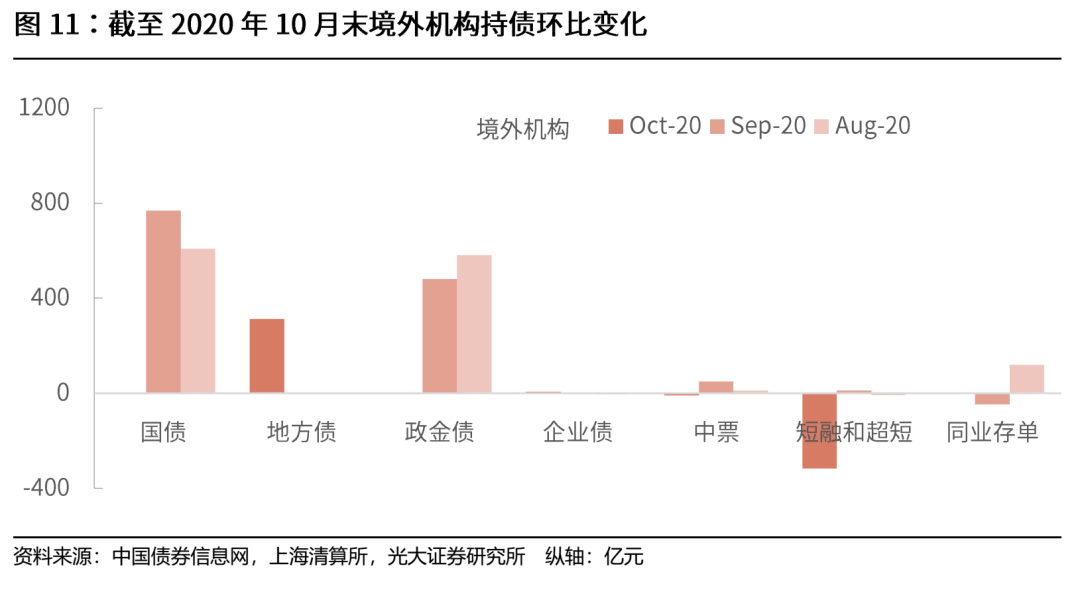

境外机构本月依然维持净增,大幅增持地方债,小幅增持国债、企业债,本月对政金债、中票、短融及超短则表现为净减。

光大证券机构签约客户如需阅读完整的报告内容,请注册小程序后查看

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。