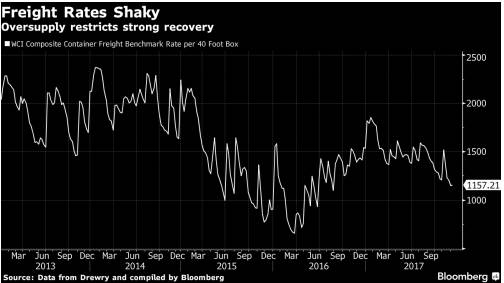

财联社12月12日讯,9月末,世界贸易组织(WTO)曾对2017年世界贸易做出“积极向上修正”,将贸易增长预测从2.4%提升到3.6%,这是此前预测区间1.8-3.6%的顶部。9月份,IMF对世界贸易增幅的预测更高,为4.2%。但全球最大的集装箱运输公司马士基发出警告称,需求疲软给运费带来下跌压力。

马士基称,今年多数时候国际运费都处于上升中,但现在升势出现逆转,这令全球贸易复苏的可持续受到质疑。此前近十年的供大于求,在今年第三季度,再次令集装箱海上贸易需求跌入泥潭。超过90%的全球贸易通过轮船运输,使得航运业成为全球经济的风向标。

马士基南亚部董事主管Steve Felder表示,我们开始看到下跌压力。全球贸易订单目前占运能的13.5%左右,这并不高,然而考虑到运费主要受供需平衡影响,这种平衡仍非常脆弱。

BDI指数创4年新高 短期运力短缺所致

另外一项反映全球贸易状况的指标BDI指数(波罗的海干散货指数)周一(12月11日)创下4年新高1727点,但相比2008年创下的历史高点11793点,跌幅仍高达85.36%。

BDI反映载运铁矿砂、煤矿和谷物等大宗物资的海运船舶费率,该指数也被当作衡量全球经济体质的指标。但由于该指数跌幅过大,已经严重失真,很多航运企业已经不看BDI指数。

长江证券在最新的研报中表示,BDI近期的上涨,主要受运力阶段性短缺所致。本轮BDI上涨主要受Capesize船型运价上涨带动,该船型对应期租水平较7月初上涨230.3%。在需求方面,10月和11月Capesize船型现货市场成交量分别同比增长3.6%和下降2.7%,需求并无明显提升;供给方面,运力增速从年中的4.2%回落到11月的3.0%,供给压力逐步缓解。同时,受中国北方港口恶劣天气的影响,从今年9月开始,Capesize船型港口拥堵率明显上升,船舶周转不畅造成部分运力变相冻结。

三季度A股航运企业盈利增长已明显放缓

受益航运市场复苏,今年前三季度中国A股市场主要航运公司业绩普遍大幅增长,相比去年的大幅亏损简直是天壤之别。

中远海控今年前三季度收入增长34.84%,达到675.99亿元,净利润增长153.49%,达到45.67亿元。但第三季度收入同比增幅只有27.14%,低于第一和第二季度的48.15%和32.89%。第三季度净利润11.65亿元,远低于第二季度的29.22亿元。第三季度扣非后归属母公司股东的净利润为3.6亿元,也远低于第二季度的6.59亿元。

招商轮船今年第三季度扣非后归属母公司股东的净利润为8237万元,远低于第二季度的2.15亿元。

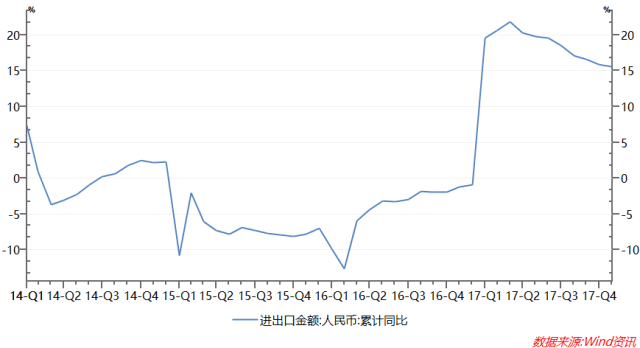

利润增幅放缓的背后,是中国进出口贸易增幅的放缓。今年1-11月中国进出口贸易总额同比增长15.6%,为年内最低水平。

但全球贸易前景的积极面现在在航空运输,IATA(国际航空运输协会)预期2017年航空运输增长7.5%,并预计有极大的增长潜力。然而航空运输是全球贸易市场的很小一部分。全球航空运输规模约为1000亿美元,这仅占全球总贸易额15.5万亿美元的约0.6%。(廖定峰|财联社)

专业资讯 | 晨间梳理 | 随身可听

长按左边二维码下载新版APP

商务合作 上海: 13262550281 北京: 18515503093