1.一度枯荣后周期再起,温和波动或成为必然。

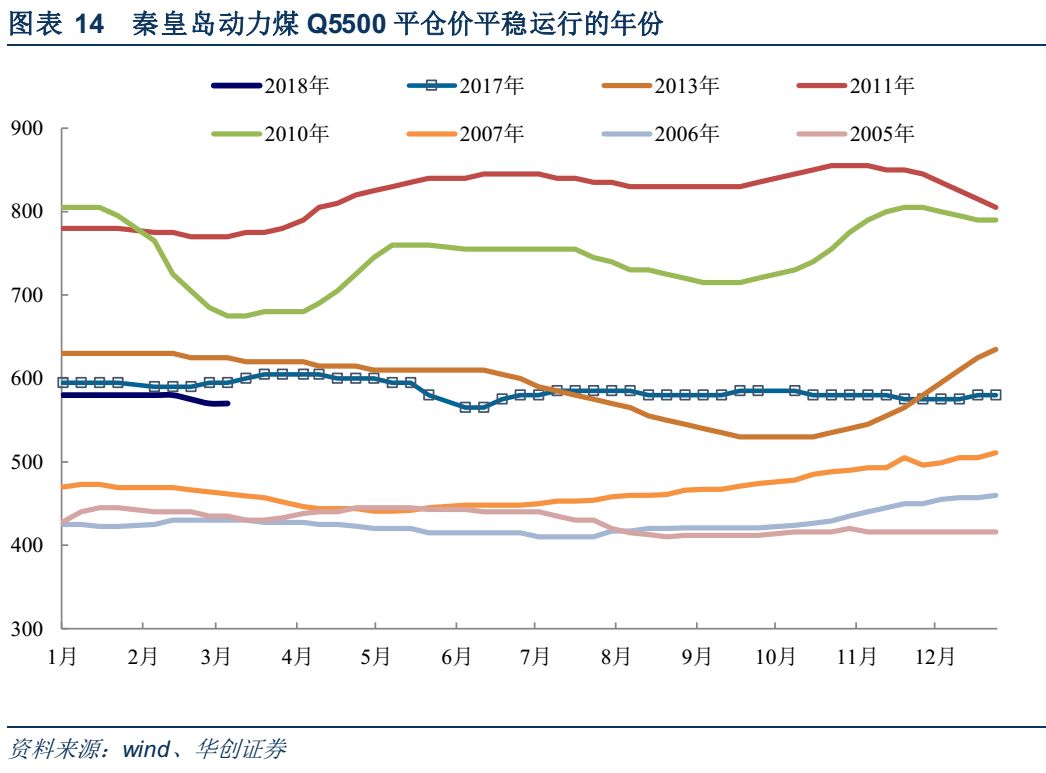

以秦皇岛动力煤Q5500平仓价为基础,15年的有记录的价格走势大致可以分为2004-2011、2012-2015和2016-2018年三段。2004-2015年这个完整的周期中,价格大起大落。我们认为,从2016年开始的第二周期中,动煤价格将逐步收敛于500-570元/吨的绿色区间。在供给侧的强力管制下,煤矿产能新增量将受到严格监管,煤矿生产也将按核定产能进行,供需双稳的情况下,温和波动料将成为必然。

2.平衡时代,季节性将成为左右价格的核心因素。

通过对2004-2018年这15年的电煤价格走势进行分解,可以发现:1)当动煤价格单边下行时,往往都是煤炭供给结构性过剩,限产就成了提振价格的“灵丹妙药”,2013年下半年的小煤矿减产和2014年煤炭工业协会倡导得到限产救市都起到了明显的作用,但是由于这种组织松散的减产很容易在价格上行中破产;2)当价格单边上行时,因为煤价的持续性上涨,下游都会首选消费备有的库存,当社会库存对供需紧张的缓冲作用被击穿时,煤价就会进一步持续性上涨;3)当价格平稳运行时,供给端的产量相对稳定,需求则会有明显的春节复产高峰、夏季高峰和冬季高峰,供需关系会出现阶段性的紧张,从而推涨煤价,进而引发阶段性行情。值得注意的是,动煤价格的上涨不会在供需出现缺口时立马呈现,而是会在电煤库存下降到可能挑战库存安全时,才催动价格上行。

3.四条主线布局动煤,捕捉平衡时代的不凡者。

回顾动煤价格高位平稳运行的2010-2011年,表现最好的是“重组”标的,这些标的在季节性涨价中也都有较为明显的表现。按照这一逻辑,我们认为:1)在全国产能规模相对稳定的情况下,陕西和内蒙将成为国家对煤炭产业重新进行布局的最大的受益者,在这两个省份有重点布局的陕西煤业、露天煤业和中国神华料将成为平衡时代的动煤新星;2)煤-电经营向来矛盾重重,随着国电神华合并开启的联营浪潮中,露天煤业是动煤生产企业最有可能成长为大联营者的企业;3)以混改为核心手段、以提高证券化率为目标的国资国企改革中,区域动力煤龙头上市平台有望成为母公司资产注入和整体上市的对象,扮演着地区煤炭产能的整合、经营者在国资国企改革的国家大势中,区域煤炭龙头将有望成为地区优质产能的整合者。这条主线中,最引人注目的动煤标的料是山西的大同煤业和河南的ST郑煤;4)在夏季高峰和冬季高峰到来之前,低位配置动力煤板块,也有望带来投资收益。

4.投资建议

:在动煤板块,建议重点关注煤炭产业重新布局受益标的陕西煤业和中国神华;产业重新布局受益和煤电联营最具潜力标的露天煤业;国改预期最强标的大同煤业和ST郑煤。

5.风险提示

:电厂日耗显著偏低。

一、度枯荣后周期再起,温和波动或成为必然

对拥有最长时间序列的秦岛动力煤平仓价进行多项式回归,结果显示2004年以来的15年动煤价格走势可以被分为2004-2011年、2012-2015年、2016-2018年三个阶段,其中2004-2015年之间的12年为一个完整的周期,特征是大起大落,而2016-2018年为第二轮周期的起点,特点是逐步收敛于绿色价格区间。

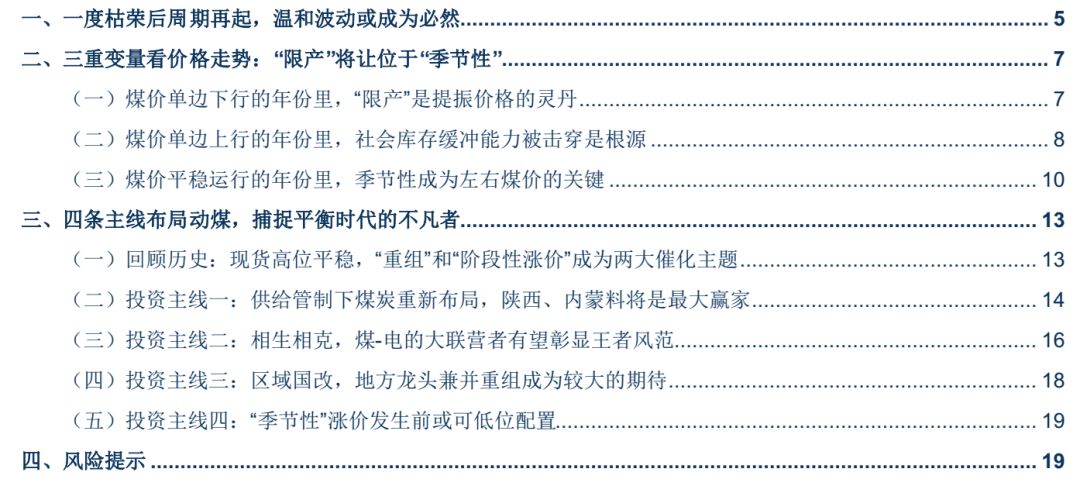

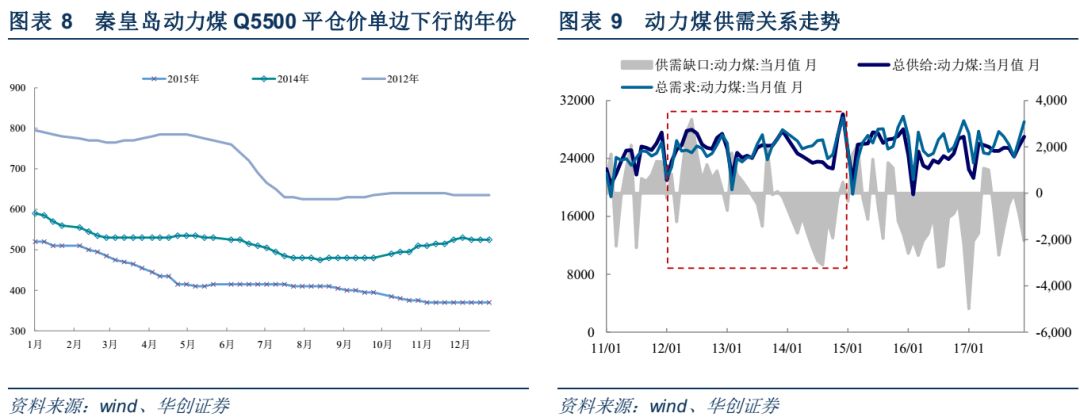

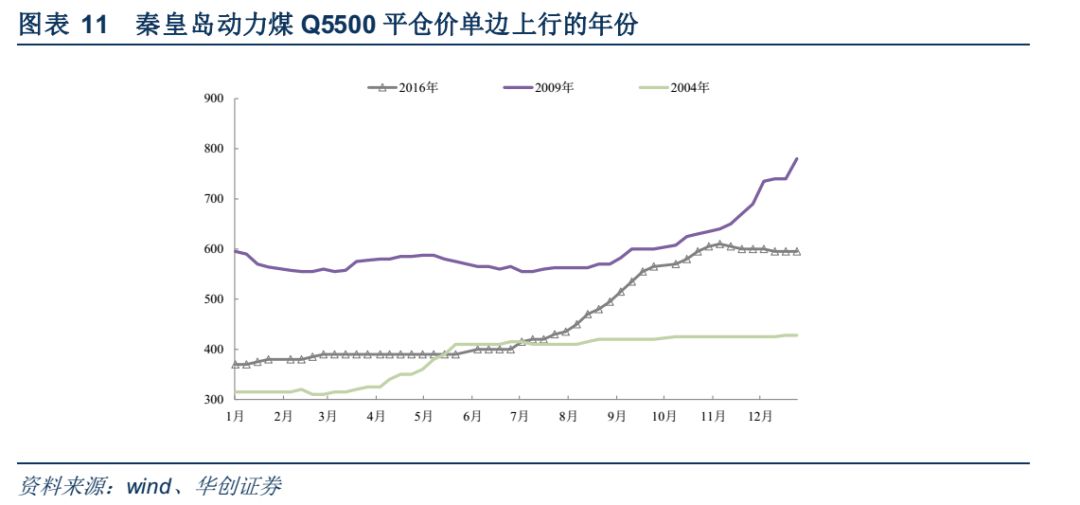

在2004-2011年的上行周期中,2004年和2009年属于煤价单边上行的年份,而其余的年份均在平稳的基础上进行波动,其中2010年和2011年均在650元/吨以上的历史最高水平上运行。

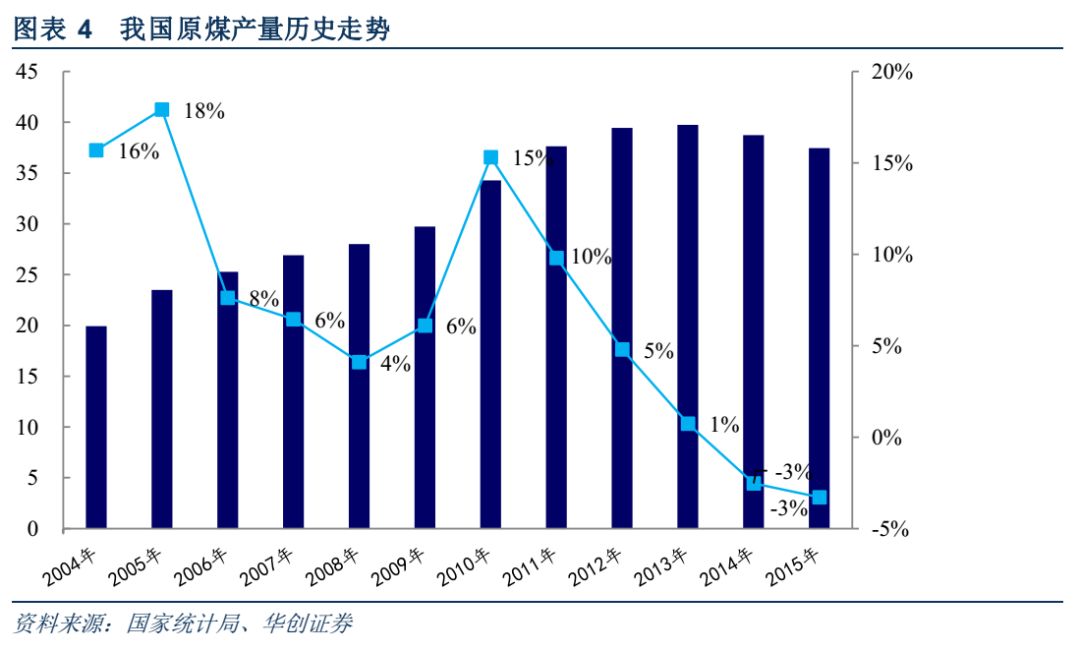

因为煤价高位运行,煤炭业务利润丰厚,从而导致煤炭产量大幅增长。按照国家统计局的口径,2010年、2011年的煤产量增速在中速增长4年后重回10%以上,其中2010年更是创下15%的同比增速,从而导致了煤炭的严重过剩,从而孕育了下行周期。在这个长达4年的“长熊”行情中,秦岛Q5500平仓价从795元/吨一路暴跌至2015年底的370元/吨。在这个完整的行情周期中,供需关系紧张将煤价推高至巅峰,高价带来的暴利又反过来又造成了产能的非理性释放,煤矿审批混乱和煤矿超产在这轮无序扩产的浪潮扮演了最为核心的角色。

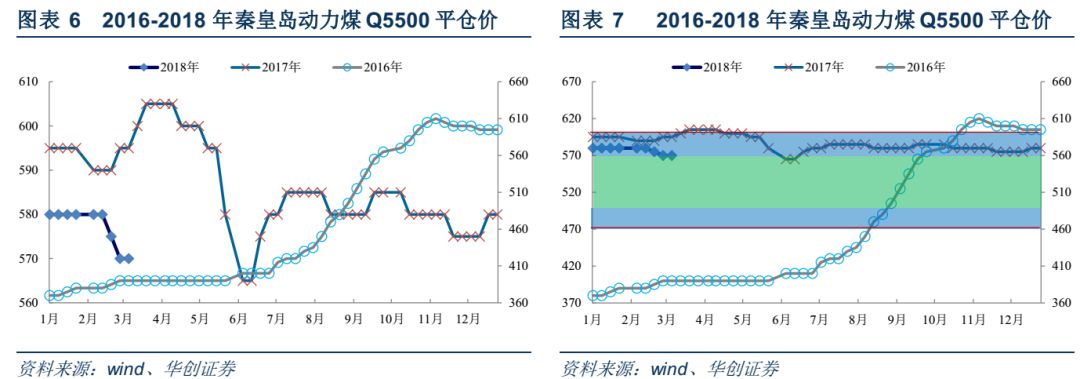

在寻求高质量发展的大背景下,面对煤矿事故频发、煤矿全面亏损的局面,国务院于2016年2月出台了《关于煤炭行业化解过剩产能实现脱困发展的意见》,着力推动煤炭行业去产能,从而启动了第二轮周期的上行阶段。在煤炭的第二轮周期中,煤价单边上涨的年份为2016年,2017年煤价运行以平稳为主,政策也逐步趋于温和。

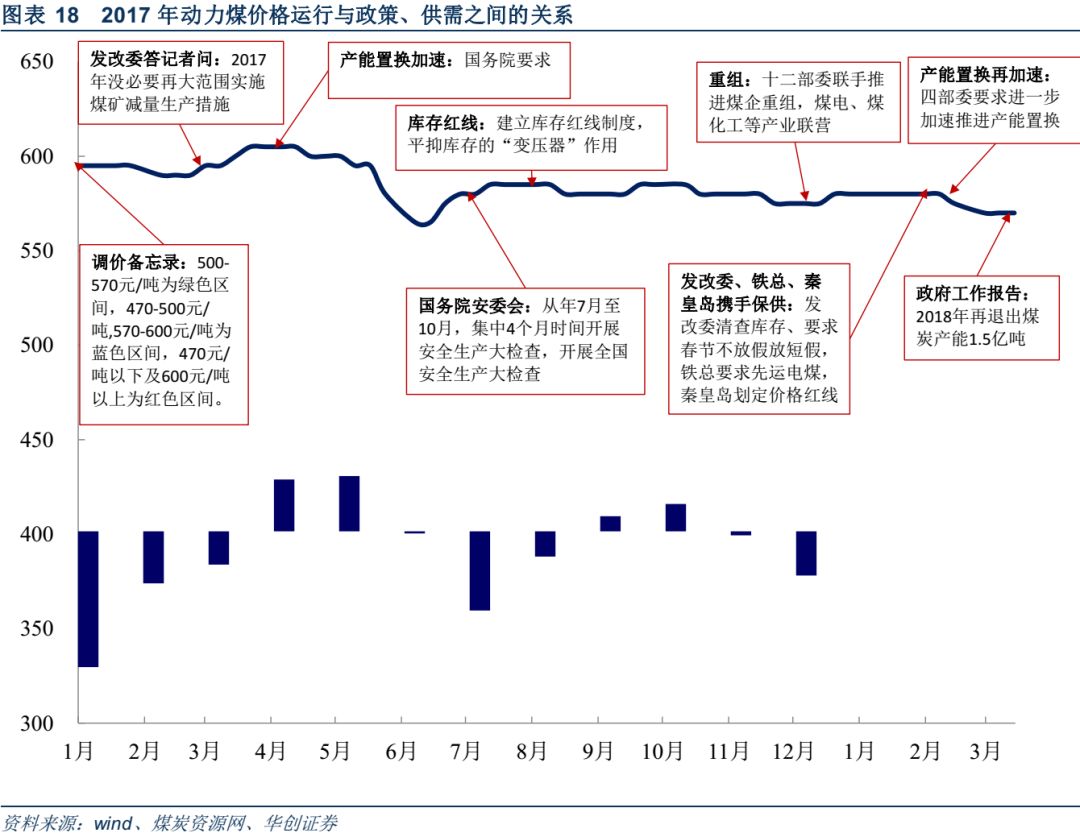

按照发改委联合煤炭工业协会、电力企业协会、钢铁工业协会共同拟定的《关于平抑煤炭市场价格异常波动的备忘录》要求,未来的煤价将收敛于500-570元/吨的绿色区间。经过发改委2017年01月底启动的“保供运动”的打压,2018年3月9日秦港Q5500动力煤价格已经回至蓝色区间和绿色区间交界处570元/吨。根据当前的供需格局、库存、日耗情况综合考虑,后市煤价将稳中偏弱,逐步见底,有望稳在560元/吨左右。

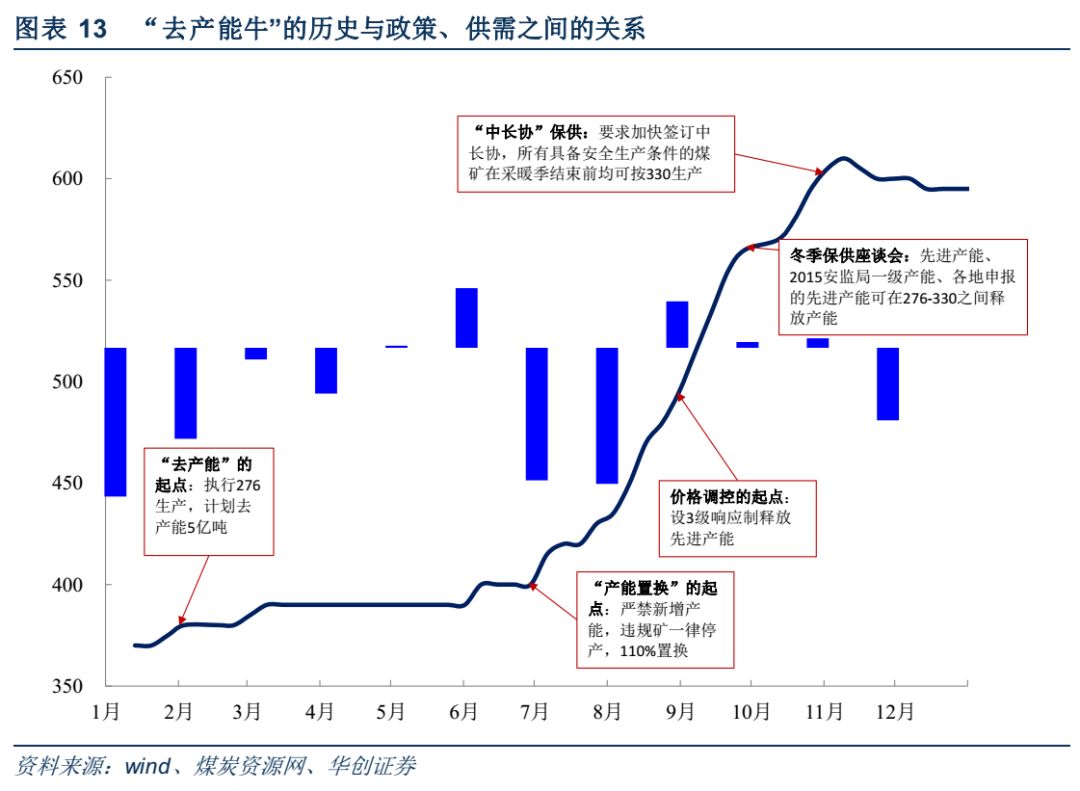

从改革的推进思路看,《关于煤炭行业化解过剩产能实现脱困发展的意见》管制供给最为核心的手段是按276工作日重新核定产能和组织生产,具体措施为:1)2016年起,3年内原则上停止产能核增项目;2)实行煤炭产能公告和依法依规生产承诺制度,督促煤矿严格按公告产能组织生产,对超能力生产的煤矿,一律责令停产整改;3)从2016年开始,按全年作业时间不超过276个工作日重新确定煤矿产能,原则上法定节假日和周日不安排生产。在“供给管制”的背景之下,优质产能无论是出于煤价的考虑还是监管的压力,都会倾向于按核定产能和政府的要求组织生产,而以小煤矿为代表的落后产能则会在安全成本、环保成本和监管压力之下,不再有生存空间,成为“产能退出”和“产能置换”的重中之重,超产问题将在多方的合力下变得不再严重。

产能新增方面,国家宣布了2018年1.5亿吨的去产能目标。按照国家层面的官方数据,2016-2017年累计已经去产能5.4亿吨,提前完成了《关于煤炭行业化解过剩产能实现脱困发展的意见》5亿吨的去产能目标。若按照各省的去产能数据进行加和,2016-2017年共去产能6亿吨,按照一贯以来超额去产能的惯例,十三五期间8亿吨的去产能目标奖有望在2018年收官,即煤矿产能将不增反减。

在没有超产和违规新增产能的干扰下,我国煤炭的供需格局将逐步趋于平稳。未来的煤价将会在绿色区间内,根据季节性的特征进行波动。再起的周期中,料将不会再有第一个周期中的大起大落,温和波动或将成为主旋律。

二、

三重变量看价格走势:“限产”将让位于“季节性”

(一)煤价单边下行的年份里,“限产”是提振价格的灵丹

以秦港Q5500动力煤价格为基础,在2004-2018年的记录中,单边下行的年份为2012年、2014年和2015年,主要的根源在于动煤结构性过剩。从统计数据看,动力煤在2010年和2011年大幅扩产,从而导致了2012-2015年的结构性过剩。

在2013年,小煤矿大幅减产,导致了供给端收缩,从而使得动煤价格企稳甚至阶段性提振。随后,减产的产量在煤价企稳时,又重新回到了市场,导致了动煤价格开启了长达2年的单边下行。期间,煤炭工业协会于2014年倡导限产救市,国内煤炭龙头企业率先限产减销带头履责,煤炭也曾再次逆势小幅向上,但由于限产缺乏组织性,煤价企稳后,限产减少的产量又重新回到市场,造成了新一轮的动煤价格暴跌。

总体而言,在煤价单边向下的趋势中,“限产”是改变供需格局提振价格的灵丹妙药,但缺乏刚性约束的“限产”体系往往极其脆弱,当“限产契约”被打破时,新一轮的暴跌便接踵而至。

(二)

煤价单边上行的年份里,社会库存缓冲能力被击穿是根源

同样以秦港Q5500动力煤价格为基础,15年的记录中动煤价格单边上行的只有2004年、2009年和2016年,其中2004年是受益于需求的持续快速爆发,2009年金融危机中煤价暴跌后的修复,

2016年则是“去产能牛”

。

在2016年的“去产能牛”中,连续剧烈的政策主导了供需关系的走势。2月份国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》,要求退出产能5亿吨,7月份发改委又牵头印发《关于实施减量置换严控煤炭新增产能有关事项的通知》,强势要求严禁新增产能、违规矿一律停产。在“去产能”和“违规矿关停”对产量的双重打压之下,3-6月份的季节性过剩因为政策干扰未能如期出现,动煤供给持续偏紧,导致社会库存量严重消耗,从2016年1月的2.7亿吨下降至2016年12月的2.2亿吨,库存对供应关系的缓缓冲能力就此被击穿,社会对库存产生了普遍的担忧,从而造成了动煤价格一路飞涨。

整体而言,在电煤价格单边上行的年份里,政策对供给的打压或者需求的爆发性增长都会造成持续性的供应紧张,不断消耗社会库存,导致其对煤价的缓冲能力被击穿,引发社会对库存的普遍担忧,从而造成电煤价格的一路飞涨。

(三)

煤价平稳运行的年份里,季节性成为左右煤价的关键

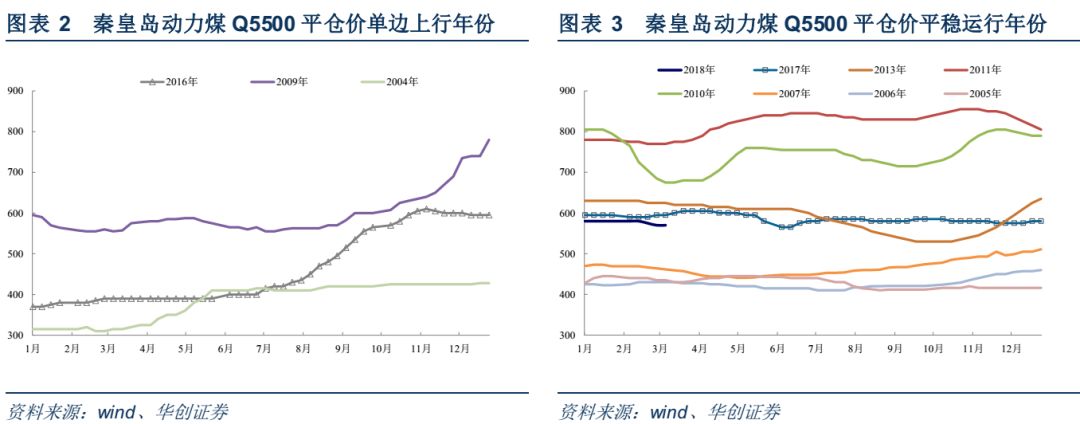

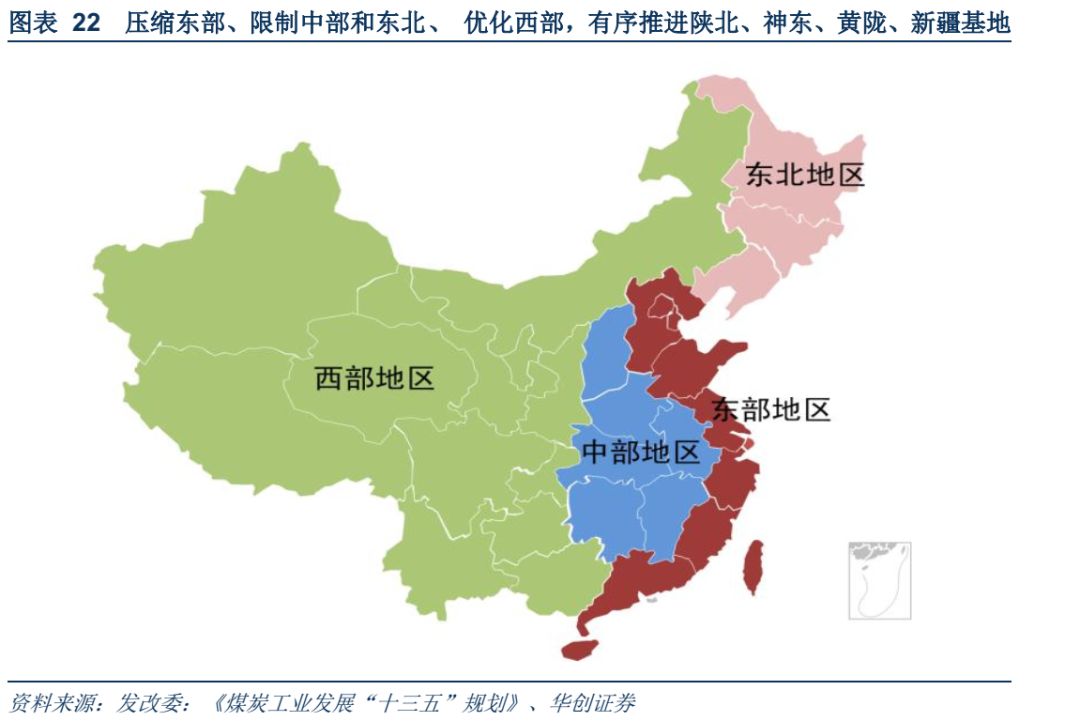

还是以秦港Q5500动力煤价格为基础,15年的记录中,动煤价格平稳运行的可以分为两个阶段,第一阶段为2005-2011年,这一阶段可以从2008-2009年分为两段,前半段的2005-2007年,处于低价稳定期,后半段的2010-2011年处于高价稳定期。第二阶段为2017-2018年。

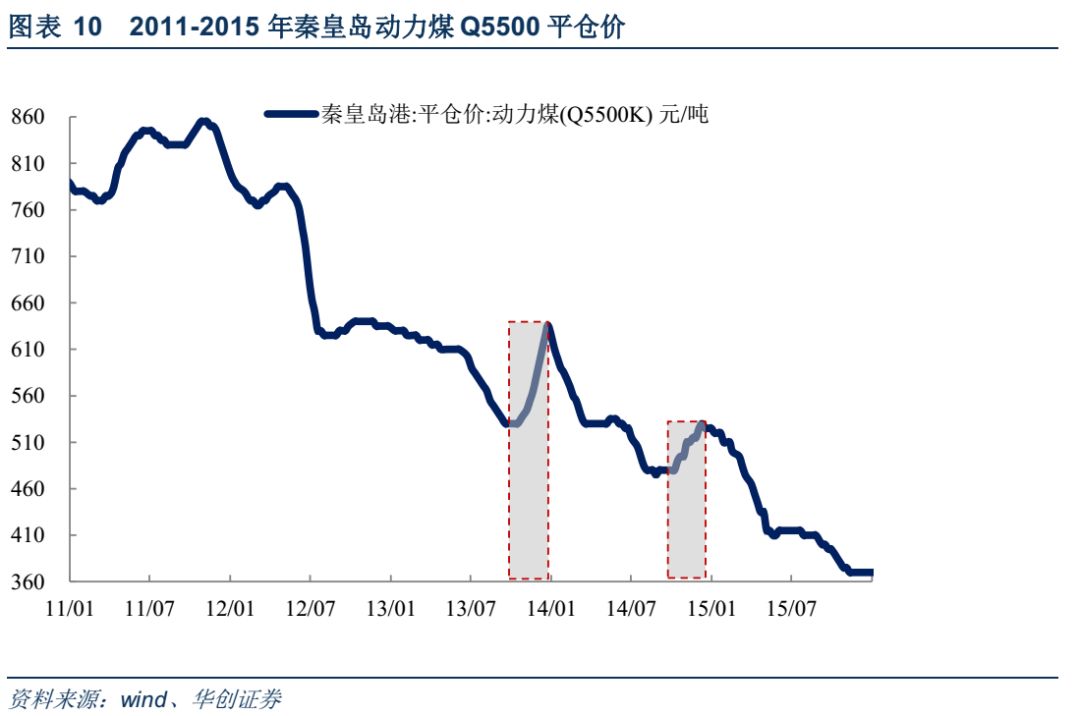

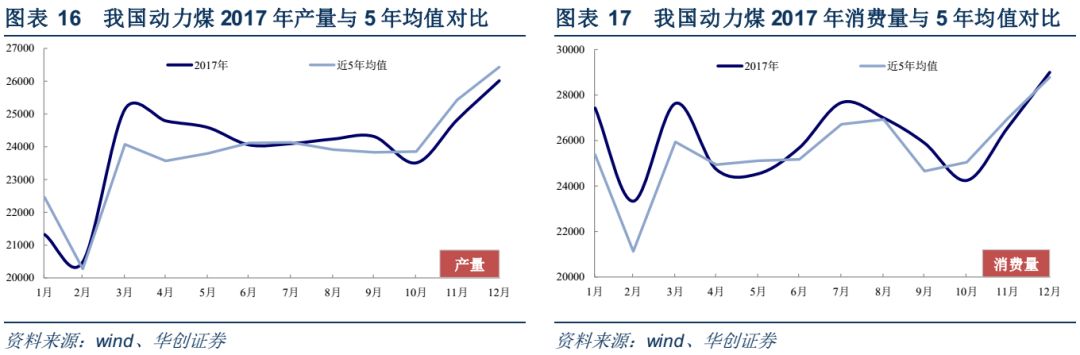

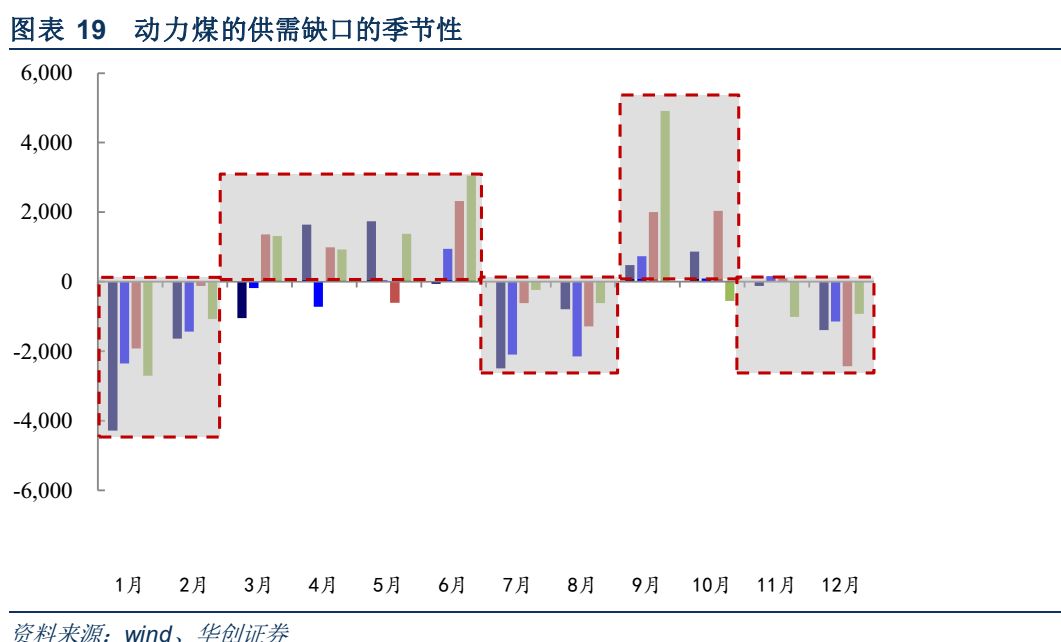

出于数据的易得性考虑,我们选择以2017年的行情为例来剖析其价格走势的内在机理。首先,从2014-2017年的供需缺口数据中,我们可以明显地发现季节性的特征:11月-2月四个月为冬季高峰,7月-8月为夏季高峰,而中间的3月-6月、9-10月为春秋两个淡季。

产量端,2017年全年除了3月份和11-12月份有增产外,其他时候产量基本保持稳定(2月份受春节节假影响)。需求端,动煤消费量却呈现除了明显的节后复产高峰、夏季高峰和冬季高峰,从而形成了11-2月、7-8月两个季节性供需紧张的阶段和3-6月、9-10月两个供给过剩的阶段。

在2017年的动煤运行中,12月-3月为紧缺的阶段,4-5月份为过剩的阶段,6-8月为紧缺的阶段,9-11月为过剩的阶段。在没有剧烈的政策扰动下,全年煤价平稳运行。在上半年,1-3月份持续存在较大动煤的供需缺口,煤价于3月份开始上扬,在随后5月份的淡季中开始回落,进入7月份的夏季高峰后又再次提涨。当进入下半年时,动煤供需缺口或者过剩均在1000万左右,导致价格整体平稳运行,波动的振幅仅为10元/吨。

值得注意的是,在动力煤供需格局对动煤进行定价的过程中,小幅度的过剩或者紧缺都会因为巨大的社会库存(2017年的均值为1.6亿吨)而难以实现价格的有效涨跌,只有当动煤持续存在较大的供需缺口或者大幅过剩,将动煤库存推至极值时,才能激起连续性的煤价走势。

尤其在传统的冬季高峰中,库存对涨价势头的打压作用是十分明显的,2017年初价格在巨大的供需缺口下仍难以涨价,其核心就在于库存对供需紧张的缓冲能力还未被瓦解,当时间行进至3月时,动煤社会库存达到了全年最低点的1.47亿吨,价格便迅速开始启动上涨趋势。

整体而言,在煤价平稳运行的年份里,不再有剧烈的政策干扰,煤价的走势将取决于季节性的电煤需求对社会库存的消耗,当库存达到极值时,煤价也就会出现拐点,呈现出连续性的行情。

三、

四条主线布局动煤,捕捉平衡时代的不凡者

(一)

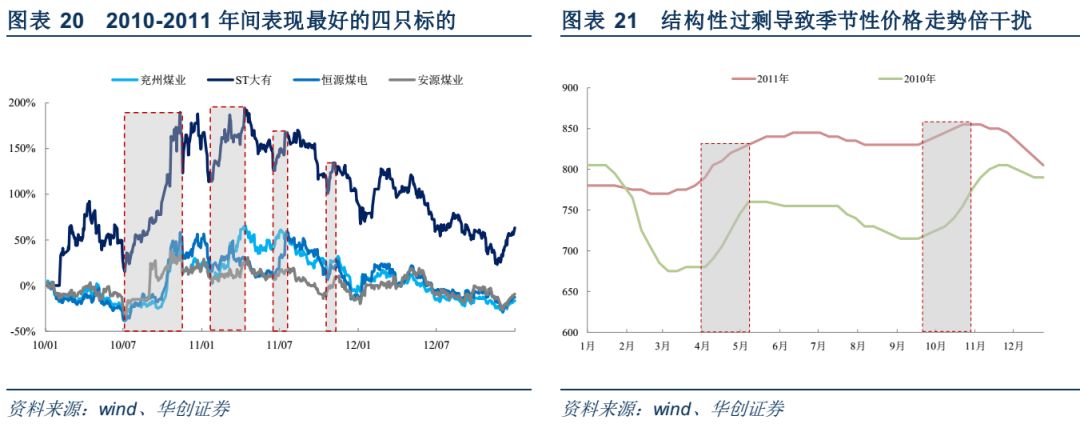

回顾历史:现货高位平稳,“重组”和“阶段性涨价”成为两大催化主题

按照中信动力煤板块统计2010-2011年已上市的14家动煤企业,股市表现最好的四家依次为ST大有、恒源煤电、兖州煤业和安源煤业,其中ST大有一骑绝尘。

进行深入比对后发现,在动煤价格大稳小动,季节性扰动成为重心时,“重组”和“阶段性涨价”就成为了驱动动力煤板块最核心的两大因素。

“重组”方面,四只表现出色的动煤标的均有动作:1)ST大有:由义煤借壳重组而来,且集团承诺在借壳完成后的2年内将新疆义煤昆仑能源、新疆大黄山豫新煤业、义煤集团新义矿业的全部股权和青海义海能源、河南铁生沟煤矿、阳光煤矿等煤矿资产尽数注入上市公司;2)恒源煤电:增发收购任楼煤矿、祁东煤矿、钱营煤矿及煤炭生产辅助单位;3)兖州煤业:以得石拉乌素井田的探矿权为前提条件收购昊盛公司35%的股权;4)安源煤业:以安源玻璃 100% 股权、安源客车 68.18%股权及债权置换+定增收购的方式收购江西煤业100%的股权。

“现货涨价”方面,因为整体过剩和采暖问题的历史差异,2010-2011年的价格的季节性走势被明显干扰。单从现货价格和股市走向的匹配上,可以发现2010年下半年、2011年春节和冬季的涨价均在股市上有明显的反应。

(二)投资主线一:供给管制下煤炭重新布局,陕西、内蒙料将是最大赢家

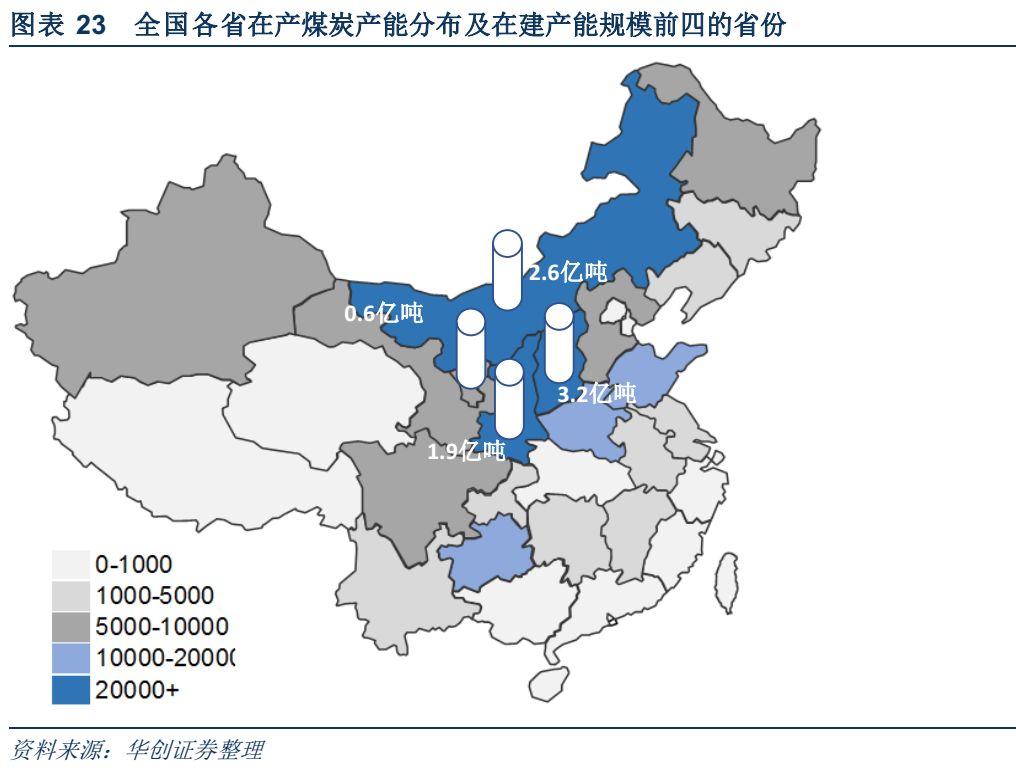

在煤炭产能扩张受管制、煤炭生产按核准产能进行的供给管制时代,叠加动煤价格平稳运行,投资指向的便是“总量基本不变的情况下,有望逆向实现产量扩张的企业”。按照十三五的规划,全国煤炭开发总体布局是压缩东部、限制中部和东北、优化西部,有序推进陕北、神东、黄陇、新疆大型煤炭基地建设。

在当前的煤炭生产格局中,按照国家统计局数据,2017年原煤炭产量前五名分别是内蒙(7.8亿吨)、山西(7.3亿吨)、陕西(5.0亿吨)、贵州(1.5亿吨)和山东(1.1亿吨),其中内蒙、陕西、贵州地处优化区域,山西处于限制区域,山东处于压缩区域。即假设煤炭总产能一定的情况下,内蒙、陕西和贵州将得到优化发展,受益于产业布局的优化。

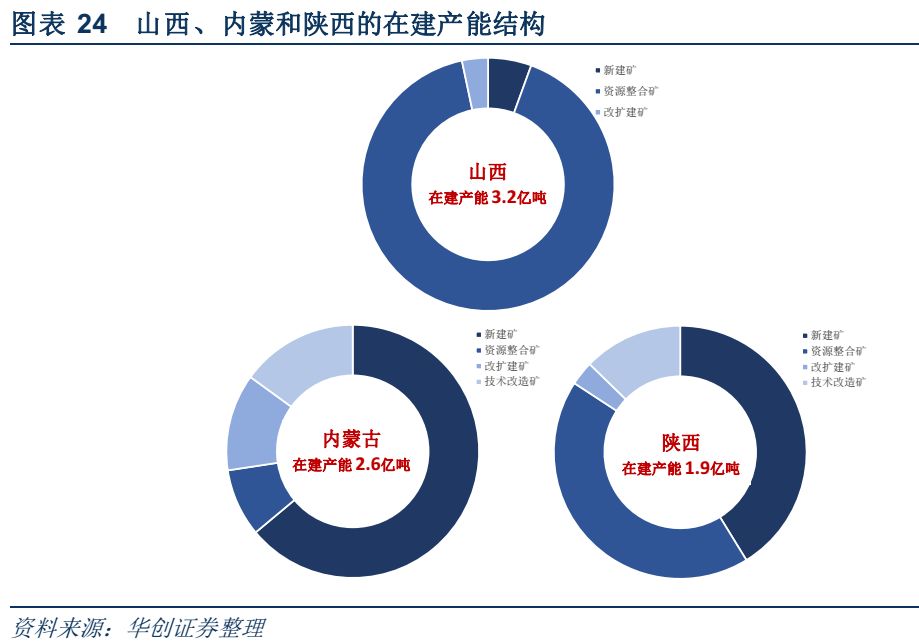

通过对国家能源局2017年9月公示的煤炭生产能力进行详细的统计,目前产量前五的省份各自在产产能依次为内蒙(8.1亿吨)、山西(9.6亿吨)、陕西(3.5亿吨)、贵州(1.7亿吨)和山东(1.6亿吨)。而在建产能方面,这5个省份的值依次为内蒙(2.6亿吨)、山西(3.2亿吨)、陕西(1.9亿吨)、贵州(0.3亿吨)和山东(0.1亿吨),即未来产能增长潜力最大的依次为山西、内蒙和陕西。

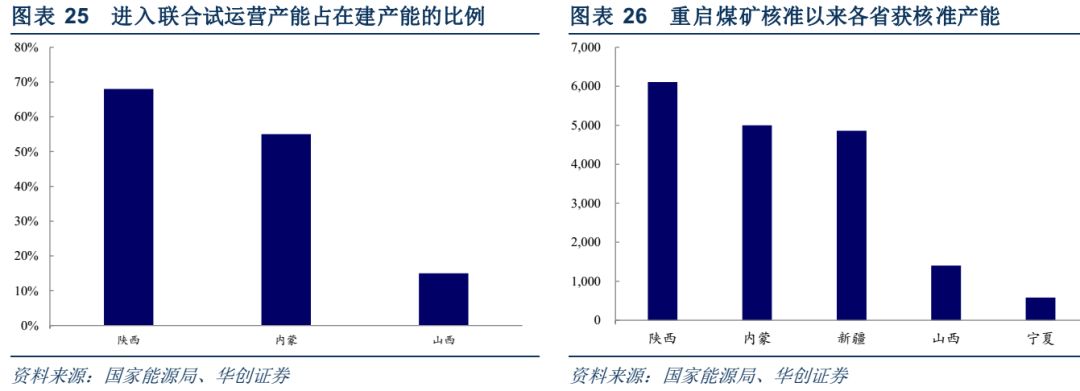

但对山西、内蒙和陕西的在建产能进行进一步的分析后,我们可以看到山西产能增长的潜力其实较为一般。陕西和内蒙是在建矿中是以新建矿为主的,占比依次为41%和64%。山西的在建矿中,以资源整合矿为主,占比高达91%,新建矿仅为6%。

从建设阶段看,陕西、内蒙和山西的在建煤矿中,陕西68%的煤矿已经进入联合试运营阶段(这也是为何陕西2017年原煤产能显著小于产量的原因),内蒙该比例为55%,而山西仅为15%,可见从产量增长的节奏来看,中期内就可以见到产量增长的会主要是陕西和内蒙的动力煤企业。

在从发改委新核准的进度看,其对煤矿建设项目的核准从2016年底重新开启,开启以来共核准1.8亿吨煤矿产能,其中陕西以14个项目,累计6110万吨产能位列榜首,紧随其后的是内蒙。与此形成对比的是,山西新核准项目仅有3个,累计仅1400万吨。

从十三五的政策规划以及实际的政策执行中,我们可以清晰地看到,陕西和内蒙将成为煤炭产业中长期发展的核心增长区域。而在8725万吨9万吨/年及以下规模的小煤矿产能中占据着举重轻重地位的黑龙江(2327万吨)、江西(1112万吨)等省份料将在持续的去产能中遭受重创。

在政策的指挥棒下,我们可以认为具有发展潜力的动力煤企业会是本土的陕西煤业、内蒙露天煤业和在陕西、内蒙两省有过重点布局的中国神华。另一家煤炭央企中煤能源重心在山西省平朔矿区。