随着利率市场化的推进和高收益资产荒的持续,2016年银行理财产品的收益率持续下滑,已经完全进入“3时代”,但这并没有阻碍银行理财规模持续增长的步伐。根据普益标准数据,

2016年3季度末银行理财存续规模约为27.1万亿元,较2015年年末的存续规模23.67万亿元增长了14.49%。

近年来,银行理财快速发展,已经在我国资管市场占据主导地位,理财资金的中间投资渠道和底层资金投向也已成为资管界的关注焦点。

银行理财资金的投资渠道主要可以分为三种。第一是银行自主投资安排理财资金,主要投资于债券、货币市场工具等监管允许且相对标准化、成熟的金融工具;第二是通过信托、券商、基金、保险等的资产管理计划进行投资,俗称通道类投资或者委外投资;第三是通过理财直接融资工具投资债权类资产,但目前这类投资比例较小,其推出的主要目的是为了使银行理财去通道化、非标转标。

根据普益标准数据统计发现,

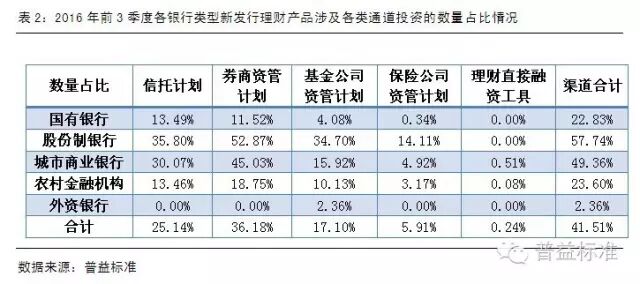

2016年前三个季度共新发行了91429款人民币非结构性理财产品,其中选择通过信托计划、券商资管计划、基金公司资管计划、保险资管计划等中间渠道的有37949款,占比41.51%。其中涉及信托计划的产品占25.14%,涉及券商资管计划的产品占36.18%,涉及基金公司资管计划的占17.10%,涉及保险资管计划的占5.91%。

大多数银行的理财产品不仅仅选择某一种渠道进行投资,通常会通过信托计划、券商资管、基金资管等的组合形式进行投资。普益标准根据2016年3季度末银行存续数据(包括银行问卷返回的数据和银行官网、中国理财网等公开渠道搜集的银行产品数据),并假设银行资产等级相同的银行具有相同的委外资金占比(委外资金/理财资金),

估测出银行理财资金中委托外部投资的金额约为3.46万亿元,占总存续规模的12.77%。

2.各类型投资情况

根据上述估计方法,

农村金融机构的理财资金选择委托外部渠道(包括信托计划、券商资管计划、基金资管计划、保险资管计划)进行投资的资金比重(委外投资存续金额/该类型银行总理财存续金额)最高,约为49.68%,其次,是城市商业银行,委外占其总存续规模的比例约为24.86%,接下来是股份制银行,上述委外占比约为9.73%,但其委外存续规模在所有银行类型中最高,达1万亿元以上,国有银行比例最小,有约8.03%的理财资金委托外部机构进行投资,详情见表1。

城市商业银行和农村金融机构,因资金成本较高、获得非标资产的能力较弱、资管专业人才缺乏等因素限制,更加趋向于选择委托外部机构进行投资;股份制银行和国有银行综合实力较强,客户基础较广,资金成本较低,故委托外部投资的资产比例较低。

普益标准根据本公司数据库中理财产品的投向说明,整理并统计出各时期市场发行的产品数量中,有多少比例的产品配置了某一类型的资产(如债券)。在大数据的情况下,对于债券和货币市场工具这类配置数量占比较高的资产,其比例的变化能反映出市场的配置行为的变化;对于数量占比较小的资产,在大数据情况下,该比例将更加接近于资金的配置比例。从不同银行类型来看,

2016年前3季度股份制银行50%以上的产品数量会涉及委托外部通道投资,紧接着是城市商业银行和农村金融机构,国有银行和外资银行数量占比均较少,详情见表2。

其中,理财直接融资工具不属于本文中的委托外部投资范畴,但属于中间投资渠道。

从收益类型来看,

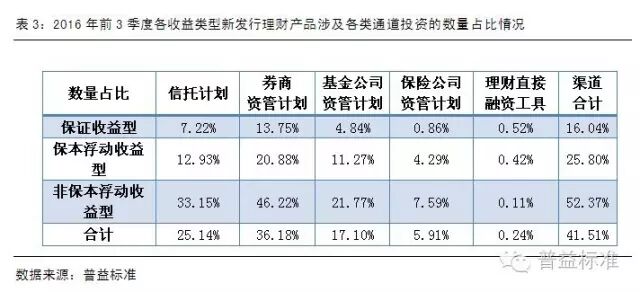

2016年前3季度新发行的产品中,非保本浮动收益型产品通过各类中间渠道进行投资的产品数量占该类型产品总量的比重最高,为52.37%

,如表3 所示;其次,是保本浮动收益型产品有25%以上的新发行产品选择各类中间渠道进行投资;保证收益型产品只有16%左右的数量使用了各类中间渠道进行投资。通常非保本浮动收益型产品的风险等级相对较高,其产品的预期收益率也相对较高,即银行承担较高的资金成本。而理财产品在债券与货币市场能够获得的投资收益有限,因而银行不得不选择其他渠道进行投资,各类资管计划便是目前监管趋严情况下的不二选择。

3.趋势变化情况

根据普益标准数据统计发现,

从2015年1季度到2016年3季度,各季度发行的银行理财产品选择外部投资渠道的产品数量比例呈先降后升的态势,

如图1所示。(同上,当产品数量达到一定量的情况下,该比例更加接近真实的资金比例,但产品数量占比的变化趋势会有一定的参考价值。)统计发现,投资信托计划的产品比例2015年逐季下降,而2016年则逐季上升。

投资券商资管计划的产品和基金公司资管计划的产品数量比例在2016年迅速增长,尤其是券商资管计划增长较快;投资保险资管计划的产品数量占比在2016年也逐渐增加。

从理财资金存续规模来看,

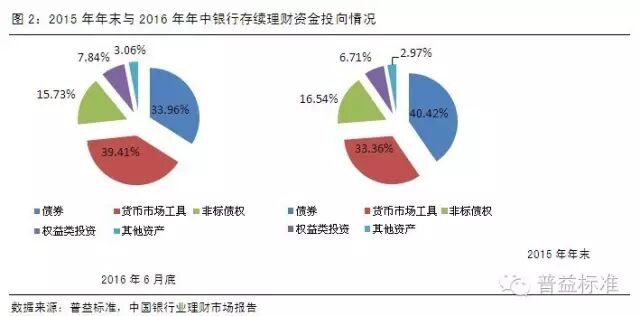

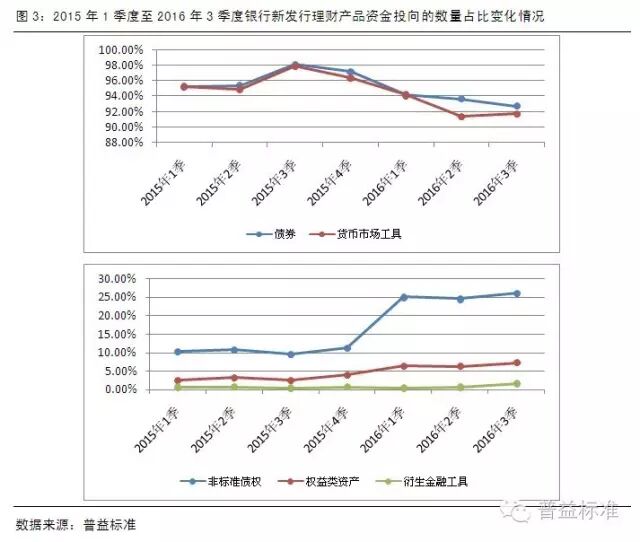

目前银行理财资金的底层资产投向主要包括两大类:债券和货币市场工具(其中货币市场工具包含现金和银行存款),在总规模中的占比高达73%以上,

如图2所示;其次,非标准债权投资,投资规模占比在16%左右;权益类投资的规模占比在6%-8%之间。根据2015年和2016年的银行理财相关数据统计发现,投资债券与货币市场工具的合计比例变化不大,2016年债券投资比例较2015年有明显增加,而货币市场工具变化与之相反;投资非标准债权的比例,2016年有所增加,权益类资产和其他资产投资均有轻微下降。

从产品数量方面来看,根据普益标准数据统计及估算,2016年前3季度新发行的产品中90%以上的产品都会投资债券和货币市场工具(包含现金和银行存款),25%的产品会选择投资部分非标准债权,6%-7%左右的产品会进行权益投资。且2016年银行理财产品的投资范围趋向于更加丰富和多元化。一方面是为了降低投资风险,另一方面是为了寻求收益率相对较高的资产。

2.各类型投资情况

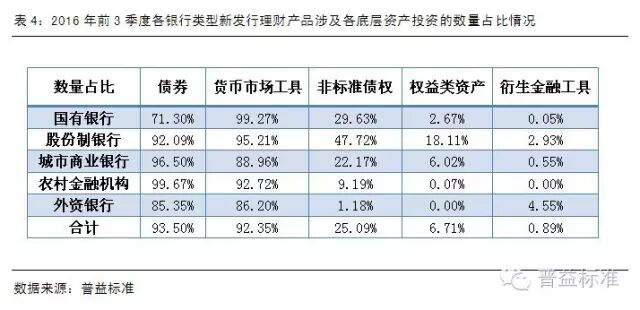

2016年新发行产品中,选择投资债券的产品数量比重较货币市场工具高,但各银行类型之间存在明显的差异,

如表4所示。城市商业银行和农村商业银行的理财产品更加偏爱债券投资,而国有银行和股份制银行更加侧重对货币市场工具的投资。尤其是国有银行99%的理财产品会选择货币市场工具,但仅71%左右的产品选择投资债券。这与国有银行的风险偏好有关,国有银行更加趋向于投资风险较低的产品。近年来,债券市场违约风险事件屡发,债券市场整体风险水平下降,国有银行为了规避风险,更加趋向于投资货币市场工具。而城市商业银行和农村商业银行为了追求较高的收益率,不得不选择债券市场进行投资,而且他们习惯于通过债券市场的加杠杆操作提高收益,而货币市场杠杆操作相对较难。股份制银行在风险和收益的平衡上更加擅长,投资货币市场的产品在95%以上,而投资债券市场的也不低,92%左右。但股份制银行参与投资非标准债权的产品数量较多,占47%以上的产品会选择该类投资。

从收益类型来看,非保本浮动收益型产品资金投向更加丰富和多元化,而且投资债券的产品数量占比较投资货币市场工具的产品数量占比高

,

如表5所示。同时,该类产品投资非标准债权的产品数量占32%以上,投资权益类资产的产品数量约9.73%。这也反映出非保本浮动收益型产品的风险偏好较其他两类产品高。保本浮动收益型产品与非保本产品有类似特性,但风险资产投资比例相对更低。而保证收益型产品97%以上会选择货币市场工具进行投资,其次是债券和收益相对固定的非标准债权资产。

3.趋势变化情况

根据图2和图3的统计结果,2015年下半年因股市大跌,债券市场进入牛市,投资债券的理财资金比例和产品数量占比双增,2016年债市进入慢牛阶段,产品数量占比有所下滑,但投资债券的资金量占比仍在增长。

而货币市场工具也一度因股市的挤出效应,在2015年下半年大幅增加,但2016年短期资产收益率相对偏低,投资货币市场工具的产品数量占比和资金量占比双双下降。在银行理财监管趋严、资产荒持续、利率市场化进一步推进的情况下,非标准债权2016年被迫反弹,在资金量占比和数量占比上均有所增加。2016年股市维稳的情况下,投资权益类资产的产品数量占比增加,资金占比变化不大。

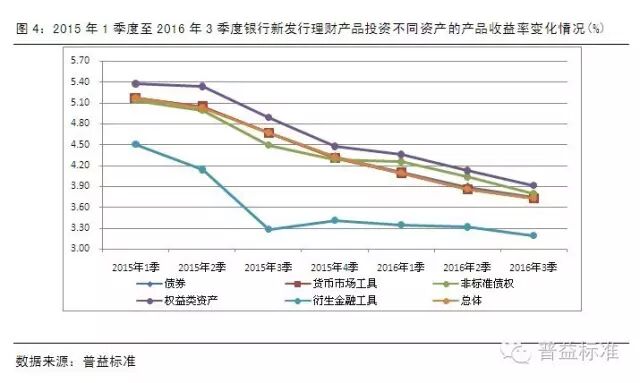

近两年,银行理财产品的收益率大幅下滑,人民币非结构性理财产品的平均预期收益率从2015年1季度的5.17%下降到2016年3季度的3.73%,下降了1.43个百分点(见图4)。

涉及权益类资产投资的理财产品的平均收益率比所有产品的总体平均收益率高15至30个BP,这说明权益投资的确有助于提高产品收益率。投资债券与货币市场工具的产品占市场大多数,因而其产品平均收益率与总体平均收益率走势基本一致,投资债券的产品在2016年有2个BP的超额收益。投资衍生金融工具的产品(剔除了结构性产品)主要是外资银行和股份制银行,且保证收益型产品居多(见表4和表5),且数量较少,同时,投资衍生工具的主要目的是为了对冲风险,因而,该类产品收益率较低。而投资非标准债权的理财产品的平均收益率2015年基本跑不赢市场总体的平均预期收益率,这并不是当时非标债权收益率低,而是15年投资非标债权的金融机构主要是国有银行和股份制银行,它们的理财产品收益率普遍比发行数量较多的城市商业银行和农村金融机构低。2016年随着城市商业银行和农村金融机构投资非标债权的比例提升,将投资相关资产的理财产品平均收益率拉高,2016年上半年有15个BP左右的超额收益,16年3季度收窄至7个BP。

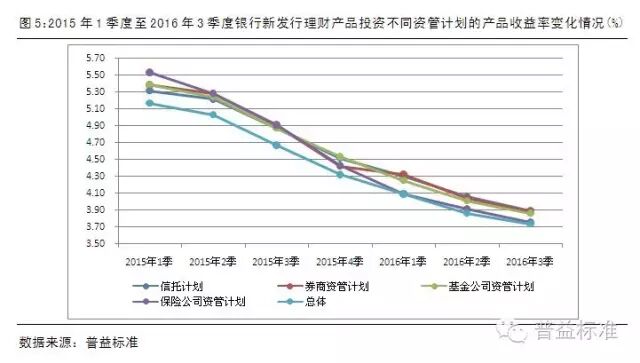

从中间投资渠道来看,投资信托计划的产品收益率溢价(等于投资相关计划的产品平均收益率减去总体产品的平均收益率)较为稳定,在15至21个BP范围内波动,如图5所示;而投资基金公司资管计划的产品收益率溢价在13至23个BP范围内波动;券商资管计划理财产品收益率溢价波动较大,在10至25个BP范围内波动;保险资管计划2015年表现较好,2016年表现平平,呈分化状态。

2.各代表性资产的表现情况及对理财收益率的驱动分析

近年来银行理财收益率持续下滑

,

主要还是受各类底层金融资产收益率持续下滑的影响。各底层金融资产的收益率全面下降,导致银行理财产品无法找到高收益率的资产,理财的收益率也因此下滑。

当前银行理财90%以上的资金主要投资于债券、货币市场工具、非标准债权和权益类资产。图6,统计了2015年1月至2016年9月各类基础资产中代表性资产的收益率与银行理财产品的收益率的走势情况,以期发现各个阶段哪些资产对银行理财收益率起主要影响。

其中,债券收益率是以中债5年期国债到期收益率、中债5年期企业债到期收益率(AAA)、中债5年期商业银行普通债到期收益率(AAA)和中债5年期中短期票据到期收益率(AAA+)的平均值为代表,货币市场工具收益率是以3个月期Shibor拆借利率为代表,非标准债权收益率是以1年以内贷款类信托预期年化收益率和1年以内债券类信托预期年化收益率的平均值为代表,权益类资产以上证综合指数的表现为代表。

2015年为了促进经济的持续增长和推进利率市场化,央行从2月开始频繁进行降息降准操作,导致货币市场利率在15年经历了大幅下跌的过程。货币市场工具中3个月期Shibor拆借利率从2015年1月份的5.14%下降至2015年12月的3.09%,下降了2.05个百分点。2015年1季度由于政策的滞后效应,货币市场收益率仍然较其他金融资产具有明显优势,故此期间,其对理财市场的收益率具有主导作用。此后,货币市场工具收益率持续大幅下跌,2016年2月3个月期Shibor拆借利率跌破3.00%,货币市场工具逐渐失去高收益资产特性。

2015年上半年,股票市场因融资融券、场外配置等杠杆操作风靡一时,上证综合指数一路上扬。尤其是在2季度,以股票为代表的权益市场接过货币市场工具的接力棒成为当下的高收益金融资产,备受银行理财资金青睐,银行理财收益率也因此继续维持高位。

随着2015年下半年,货币市场工具的收益率大幅下跌、股票市场泡沫破灭,债券市场进入牛市,加上债券市场的杠杆操作,债券市场再次接过权益市场的接力棒,成为时下收益率较高的资产。在此时期,理财收益率受债券市场的驱动较为明显。

2016年年初至今,各项资产收益已经经历了一个全面下滑的阶段,下滑速度放缓,进入了一个相对稳定的区域。虽然在今年2季度债券等固收类资产收益有所反弹,但没能维持下去。因此,2016年总体来说,银行理财高收益资产难寻,理财收益率继续下滑,但下滑空间有限。

(作者:

林富美

来源:普益标准 领金财经订阅号

)

|

关于我们

|

|

INVEST-DATA

----我们致力于创造中国最专业的投资数据库。

我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功!

|

|

联系我们

|

|

需要购买报告者,请加微信号:

invest-data8

有项目合作者,或参与在线讨论者,

请加入

QQ群:

363095667

或留言

[email protected]

n

|

|

如何下载“投资数据库”安卓 APP?

|

|

长按

识别下方二维码,选择“

普通下载

”,安全提示点击“

确定

”:

|

|

如何试用或购买“投资数据库软件”?

|

|

投资数据库软件已经上线,可以登录网站:

www.d-long.cn

首页左侧,下载客户端软件,注册后试用。

购买软件或到期续费,

可以加微信号

:

invest-data8

,联系付费。

|

|

如何关注?

|

|

①

回文章顶部,点击

“

投资数据库

”

进行订阅。

②

搜索微信公众号

“

投资数据库

”

或

“

INVEST-DATA

”

关注。

③

长按

下方二维码图片,关注微信公众帐号:

|

|

如何加入“投资数据库”微信群

,参与业务讨论

?

|

|

请

加微信号:

invest-data8

,注明“进群交流”,

客服将拉您进“投资数据库”微信群。

|