艾迪精密:受益产能投放及需求增长,业绩快速增长

※

中报业绩符合预期

:公司公告2017H1实现收入3.07亿元,同比增长56.22%;实现归属母公司净利润0.68亿元,同比增长80.28%,接近业绩预告上限。

①从单季度数据来看

,公司第二季度实现收入同比增长57.96%,高于第一季度的增速(54.19%);实现净利润同比增加58.54%,由于基数效应,净利润增速相比一季度下降,属于正常现象,整体符合预期。

②从产品结构来看

,破碎锤业务实现收入1.84亿元,同比增长67.3%;公司液压件实现收入1.24亿元,同比增长44.2%。

③从盈利能力来看

,公司实现毛利率同比增加1.7个百分点,实现净利率同比增加2.96个百分点,主要是由于产品结构的调整及公司规模效应带来的销售费用率和管理费用率的降低。我们认为一方面未来随着募投产能的逐步释放,历史上产能不足问题得到解决,另一方面随着公司产品结构的不断优化及下游需求增长,公司业绩有望实现持续高增长。

※

液压破碎锤龙头企业,受益于存量市场配锤率提升、新机销售增加、公司产品结构的不断优化及产能的投放,业务实现快速增长

:公司2017H1破碎锤业务实现收入1.84亿元,同比增长67.3%.我国液压破碎锤年销量从2006 年到 2015增长了 5.87 倍。从挖掘机配锤率来看,2006 年中国挖掘机配锤率仅为 6.20%,到 2016年达到20%,但是较国外发达国家挖掘机35%以上的配锤率水平还有较大差距,需求空间大。受益于我国130多万台挖掘机存量市场配锤率的提升及新机销售的增加,破碎锤行业仍能保持稳定向上增长。公司为液压破碎锤龙头企业,形成了轻型、中型和重型 3个序列 20 多个系列的产品系列,同时随着公司产能释放及高毛利率产品重型破碎锤收入占比的提升,公司业务毛利率有望实现持续提升。

※

液压件业务率先实现在挖掘机后市场的突破,随着新增产能逐步达产,未来有望逐步走向主机市场

:公司2017H1液压件实现收入1.24亿元,同比增长44.2%。高端液压件运用领域广泛,目前国内主要依赖于进口,有着巨大的进口替代需求。公司进入液压件产品领域后,攻克了液压件精密铸造、生产和测试等技术难关,成功开发并批量化生产液压泵、液压马达、多路控制阀等高端液压件,目前主要在售后市场,随着新增产能逐步达产,未来有望逐渐走向主机市场。

※

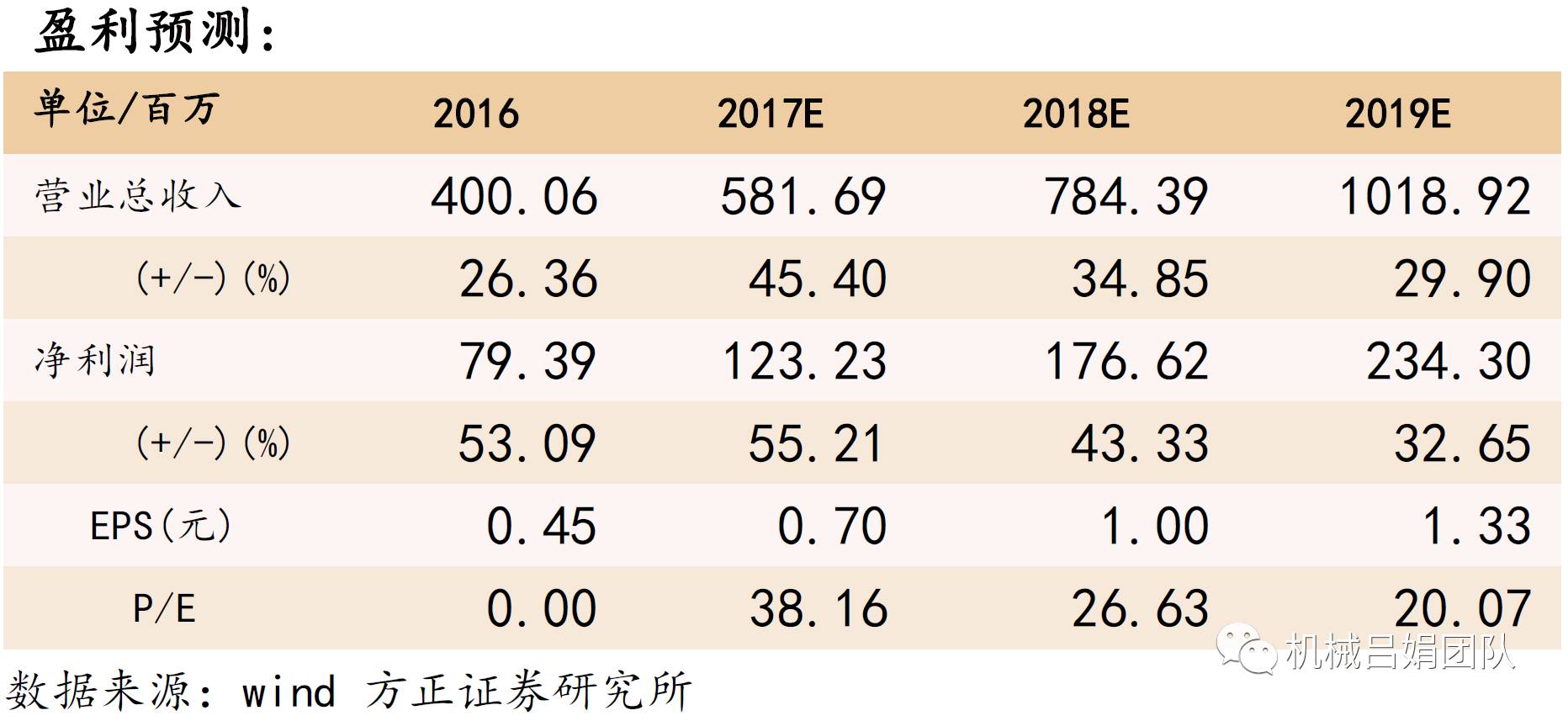

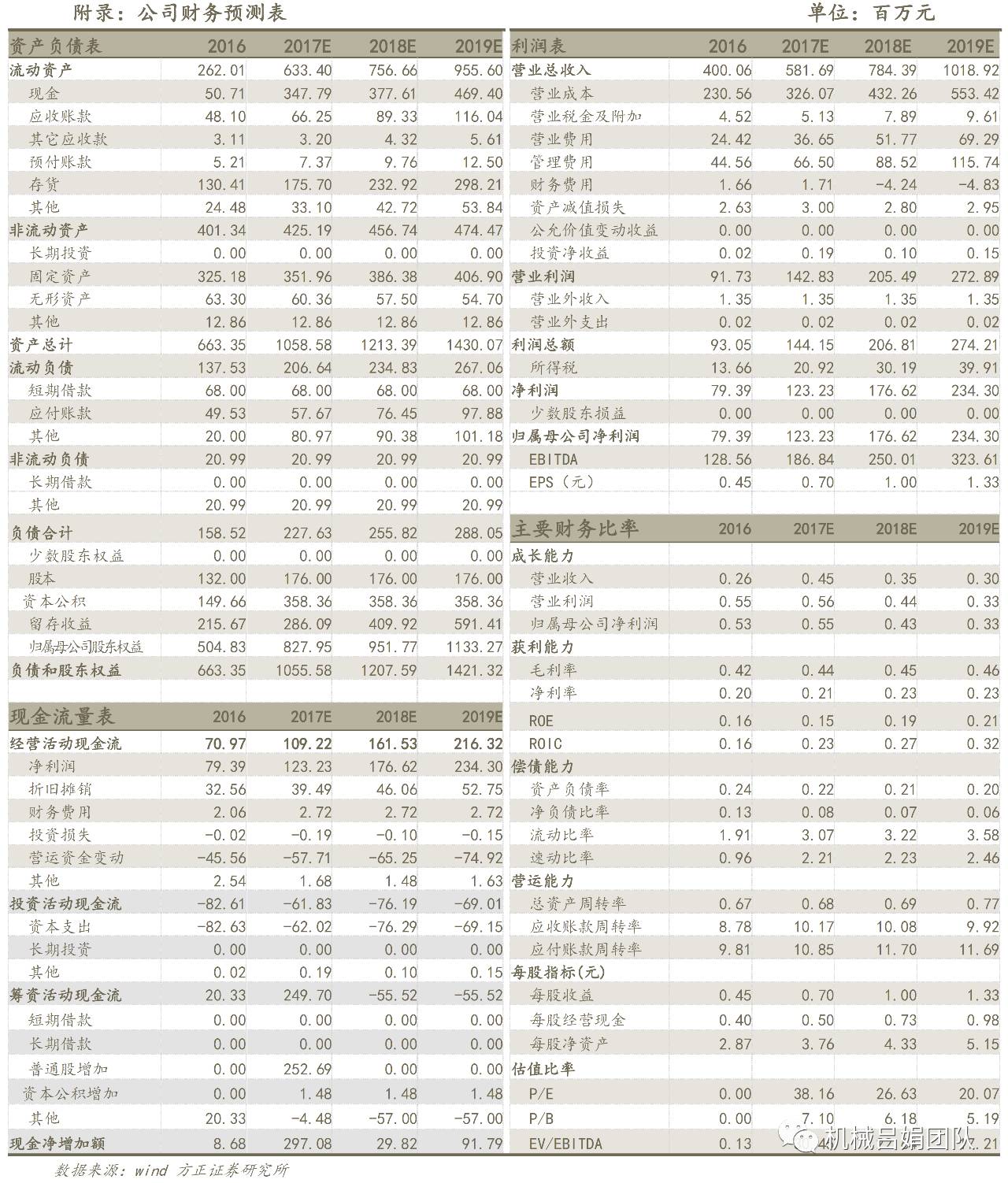

盈利预测与评级

:预计公司2017-2019年归母净利润为1.23、1.77、2.34亿元,同比分别增长55.2%、43.3%、32.7%,对应EPS为0.70、1.00、1.33元,对应PE分别为38.16、26.63、20.07倍,给予强烈推荐评级。

※

风险提示

:经济景气度持续下行,公司业务拓展低预期

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!