国泰君安中小盘孙金钜团队

新财富恳请投第一!支持中小市值卫冕!

证券研究从信息和逻辑出发,通过寻找超预期,来挖掘投资机会,公告是研究上市公司最主要的信息来源。上篇我们研究了重要股东增减持的投资机会,

本篇则聚焦于股权质押,在论述市场现状和风险的基础上,探讨股权质押大股东自救过程中产生的投资机会。

股权质押是股东自身的融资行为,与上市公司紧密相关。

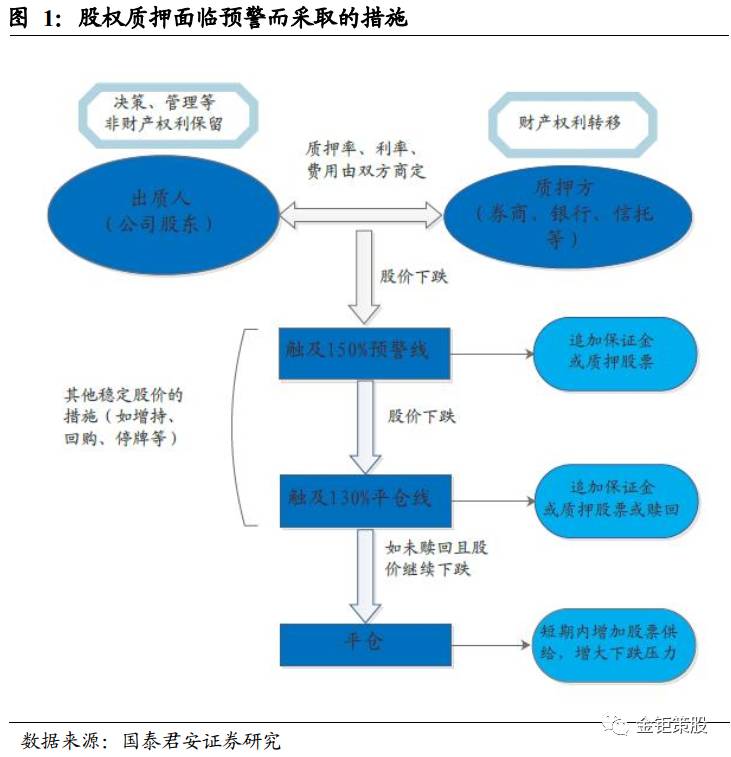

2017年6月以来上市公司兜底式增持成为市场热点,事件背后存在的大股东高比例股权质押问题尤其引人关注。从表面上看,股权质押是股东自身的融资行为,和上市公司没有关系,但由于质押方大股东、控股股东在上市公司地位特殊,一旦面临股权质押危机,就可能会导致上市公司控制权发生变更,对公司股价、经营业绩、信息披露等都会有较大影响。通常来说,在出现市场股价大幅下跌或股权质押率下降时,股权质押容易触及预警平仓线,从而面临强制平仓风险。

抓住大股东自救带来的投资机会。

股权质押达到警戒线甚至平仓线的时候,质押股东一般不会坐视质押股权被强制平仓而不顾。特别是大股东有能力影响上市公司行为时,通常会采取一定措施防止自己遭受财富和公司控制权的双重损失,措施具体包括补充质押股权和追加保证金、主动解除质押、停牌重组、释放利好信息等等。如果投资者相信上市公司大股东的自救能力,那么在股权质押平仓线等关键价位上,存在着重大的博弈与支撑,可能成为公司股价中短期的底部区间,因此可以在质押底附近买入,等待“大股东自救”带来的投资机会。当然,不可忽视的风险在于,若上市公司大股东无法追缴保证金,则面临被强制平仓和被市场抛售的风险。

股权质押是上市公司股东融资行为

股东1.

股权激励的股票来源

(1)股权质押利弊皆有,是把双刃剑

股权质押:

又称股权质权,是指出质人以其所拥有的股权作为质押标的物而设立的质押。质押以其标的物为标准,可分为动产质押和权利质押,股权质押就属于权利质押的一种。一般观点认为,股权出质后,质权人只能行使其中的受益权等财产权利,公司重大决策和选择管理者等非财产权利则仍由出质股东行使。

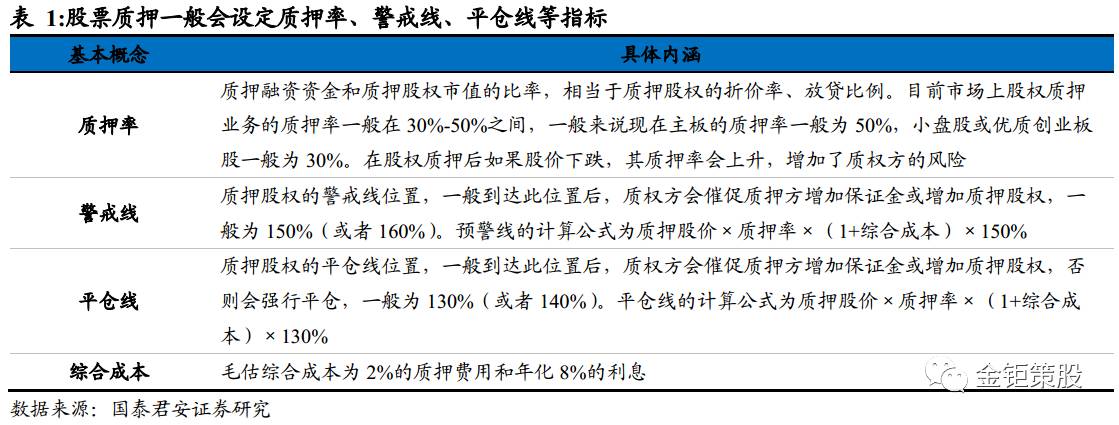

股权质押实质上是股东融资渠道,会设置多层安全控制线。

股权质押其类似于抵押贷款,只是抵押物是股票。股权质押的质押方一般为公司的股东,质权方一般为银行、信托、券商等。由于股票的价格波动性很大,出于风险控制的考虑,质权方不得不设置“安全线”。股票质押一般会设定质押率、警戒线、平仓线等指标。

股权质押有利有弊,是把双刃剑。

(1)一方面由于股权质押融资的低成本以及便捷性,许多上市公司大股东在保持控制权的情况下可以通过质押股权获得所需资金,所以自2014年牛市启动以来,股权质押作为股东方融资渠道的重要来源,取得了快速的发展,股权质押比例越来越高。(2)另一方面在股价持续下跌时,融资方也面临着一定的风险。当质押标的公司股价跌破警戒线时,融资方在一定期限内须向账户内追加保证金或质押股票数量,以使担保物价值保持稳定;如果股价持续下跌,到达平仓线,此时融资方不能及时补充质押或不能及时补足保证金的话,所质押的股权很可能就会被金融机构抛售,进行平仓。尽管目前遭到平仓的案例较少,但是对于一些极高比例的质押,如80%、甚至90%以上,此时一旦出现股价持续走低情况,质押股东已经没有多少股权可以进行补充,往往面临着更大的被平仓风险。

(2)股价调整和减持新规引爆股权质押风险

股权质押是上市公司股东自身的融资行为,从表面上看和上市公司没有关系,但由于质押方大股东、控股股东在上市公司的地位特殊,一旦面临股权质押危机(强制平仓风险),就可能会导致上市公司的控制权发生变更,对公司股价、经营业绩、信息披露等都会有较大影响。如二级市场大幅下跌(2015年股灾期间、2017年5月中小创股票股价大幅回落期间),或股权质押率下降(2017年5月减持新规出台后)等情况下,很多股权质押会触及预警平仓线,面临强制平仓风险,市场关注度较高。

我们也注意到,6月以来上市公司兜底式增持成为市场的热点。上市公司大股东或控股股东通过保本的承诺号召本公司员工二级市场增持股份的案例越来越多,而其背后却很多都存在大股东高比例股权质押的问题。引爆股权质押风险的导火线,一是前期中小创股价的大幅回落,二是5月底证监会和沪深交易所分别发布的减持新规和实施细则(减持新规的适用范围包括因司法强制、执行股权质押协议、赠与、可交换债换股、股票权益互换等减持股份)。在减持受限后,股票流动性降低,股权质押率将面临被进一步下调的风险。

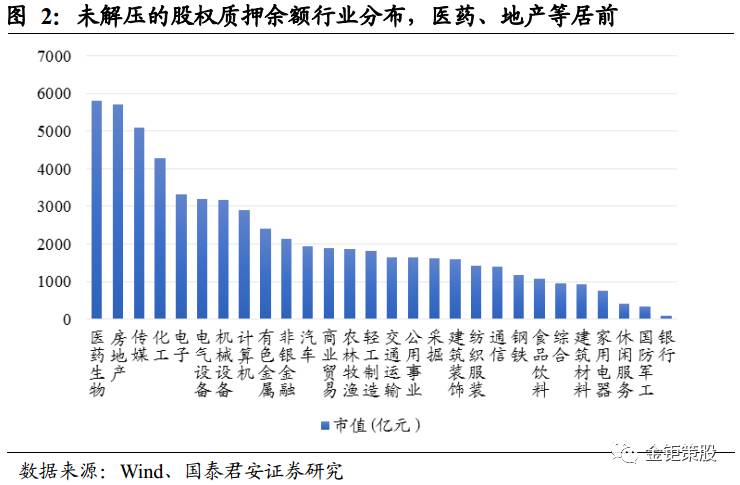

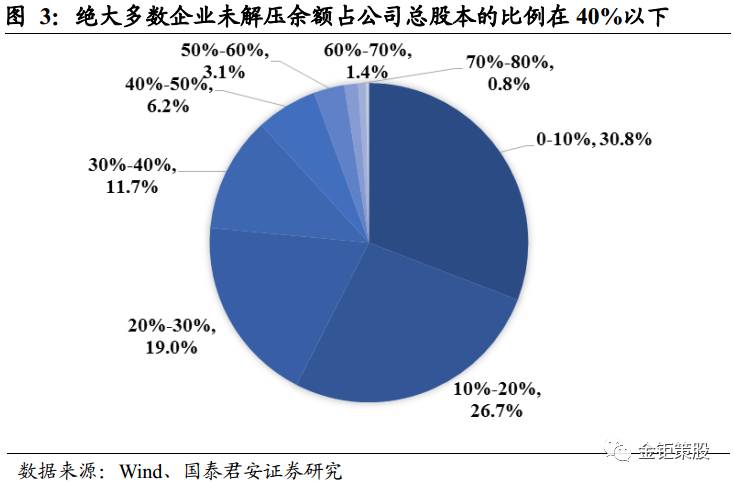

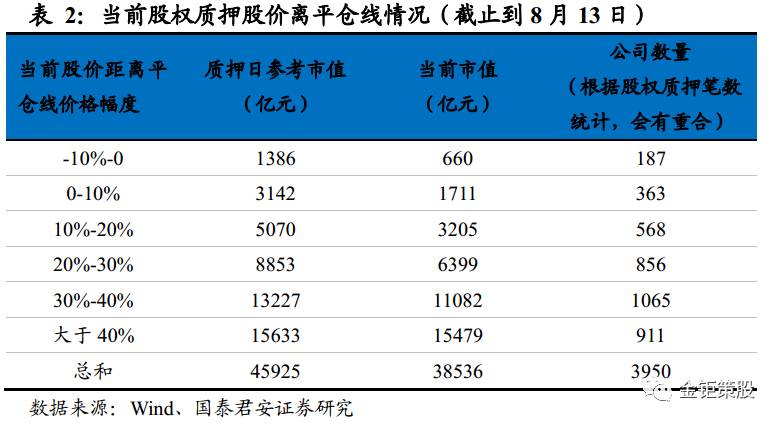

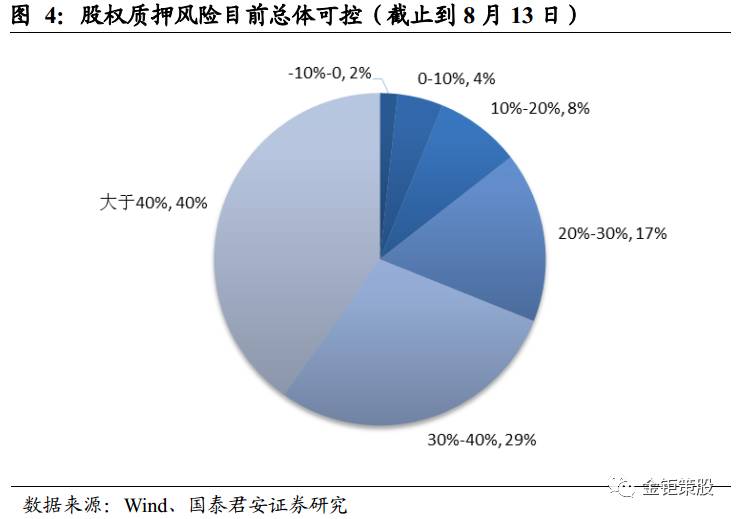

我们以2010年1月1日至2017年8月13日为统计区间,对截止目前尚未解压的股权质押余额进行相关统计,得到截止目前尚存在未解压的公司2266家,尚未解压的股权质押余额参考市值为6.06万亿。行业方面,未解压的股权质押余额参考市值最多的四个行业依次是医药生物、房地产、传媒、化工;公司方面,公司股权质押未解压余额占公司总股本的比例在0-10% 、10%-20%、20%-30%、30%-40%区间的比例依次为30.8%、26.7%、19.0%、11.7%,即绝大多数公司(88.2%)股权质押未解压余额比例在40%以下。

我们以2015年1月以来尚未解压的股权质押数据为基础,分析目前存量股权质押的风险情况。为方便计算,统一设置质押率为0.4,综合成本为10%,平仓线为130%。

压力测试结果表明,股权质押风险目前总体可控。

质押参考日的总市值为4.59万亿,当前市值为3.85万亿,占A股总市值7.5%。股价处于平仓线以下0-10%的市值约为660亿元(在实际操作中,股权质押跌破平仓线后,重要股东和大股东追加保证金会发布相关公告,但是一般不会公布具体金额,只是陈述性描述)。未来如果股价下跌10%,将会有1711亿元市值跌破平仓线,约占质押总量的4%;股价如果下跌20%,将有3205亿元市值跌破平仓线,约占8%;如果下跌30%,跌破平仓线的市值开始增大,达到6399亿元,占比17%。因此整体来看,只要不出现系统性风险,股价整体下跌不要太大,股权质押的风险还是可控的。

股权质押达到警戒线甚至平仓线的时候,质押股东一般不会坐视质押的股权被强制平仓而不顾。

特别是大股东有能力影响上市公司行为时,通常会采取一定措施防止自己遭受财富和公司控制权的双重损失,措施具体包括补充质押股权和追加保证金、主动解除质押、停牌重组、释放利好信息等等。如果投资者相信上市公司大股东的自救能力,那么在股权质押平仓线等关键价位上,存在着重大的博弈与支撑,或是公司股价中短期的底部区间,可以在质押底附近买入,等待“大股东自救”带来的投资机会。当然,在股权质押平仓线附近的风险也不言而喻,当股价低于平仓线时,若上市公司大股东无法追缴保证金,则面临被强制平仓风险,券商银行等中介结构将质押的股份以大宗交易、二级市场直接抛售等方式变现,以还本付息。虽然减持新规将质押股权的强行平仓纳入监管范围,可以一定程度上降低系统性风险发生的概率,但在流动性欠缺的市场环境下,个股股价闪崩的现象也时有发生。

公司面临平仓线,股东可采用多种措施积极自救。

面对股权质押这把双刃剑,在利用其融资便利的特性的同时,也不得不承担爆仓的风险。在股价下跌到预警线或者平仓线时,包括公司大股东在内的公司股东往往不想失去公司的控制权,不愿意面对被平仓的局面,会采取多种措施稳定股价,实行自救。其主要方式可分为以下几种:

(1)补充质押股权或抵押现金。

当质押标的公司股价跌破警戒线,质押方须在一定期限内向账户内追加保证金或质押股票数量,以使担保物价值保持稳定。所以当股权质押面临平仓风险时,质押方一般以补充质押、现金等方式救急,降低爆仓的风险。

案例1:茂业通信(000889):追加保证金成功脱险

茂业通信控股股东中兆投资管理有限公司在2016年1月进行了两次股权质押,累计质押股票数量1.98亿股,占茂业通信总股本的31.84%,占中兆投资所持茂业通信股份的比例为95.16%。1月28日茂业通信发布公告称,因控股股东中兆投资质押的公司部分股份已低于平仓线,出现平仓风险。如果平仓可能会导致公司实际控制权发生变更,因此中兆投资拟与质权人长城证券协商解决办法。鉴于有关事项存在不确定性,为了维护投资者利益,避免对公司股价造成重大影响,公司股票自1月29日起停牌。中兆投资将采取积极措施,通过筹措资金、追加保证金或者追加质押物等有效措施降低融资风险,以保持公司股权的稳定性。

2月18日茂业通信再次公告,称中兆投资已向长城证券追加了保证金,中兆投资质押的公司部分股份的警戒线、平仓线和平仓履约保障比例均已下降。公司股票自2月19日开市起复牌。公司股价1月28日停牌当天跌停,收8.25元,2月19日开盘后的三天,连续涨停。虽然后续走势有所反复,但是整体走高趋势明显。2016年10月18日,股价站上了17元,不到一年时间,股价已经翻倍。

(2)主动解除质押。

大股东也可以采取主动解除股权质押的方式,避免质押股权被平仓,保持对公司的控制权。但是这种情况一般要求股东要有良好的现金流或资金。当然股东如果信誉良好,社会资源广泛的话也可以采取借款等临时措施筹措资金,转换融资资金来源,转移负债方。

(3)释放利好信息拉升股价。

典型如2017年6月以来的兜底式增持,出台利好消息护盘。

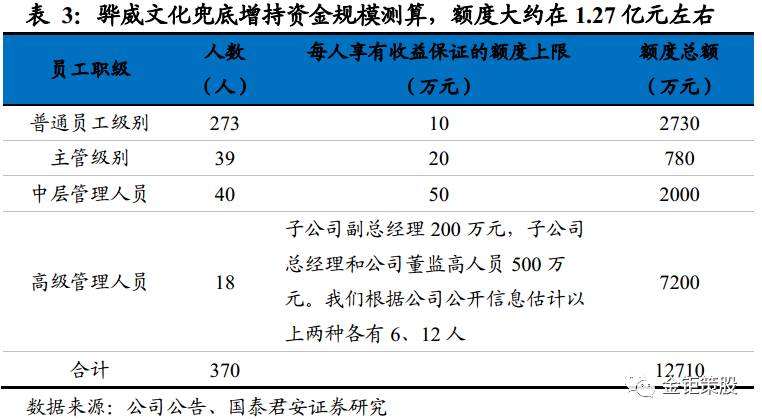

案例2:骅威文化(002502)的兜底式增持

骅威文化于2017年6月11日发布公告,公司控股股东、副董事长、总经理郭祥彬号召公司全体员工增持公司股票,并且承诺公司员工凡在 2017年6月12日至6月15日期间使用自有资金(不能使用融资融券或者结构化、配资等)通过二级市场竞价净买入骅威文化股票,且连续持有达到12个月并在职的,若亏损将由其补足,若收益率没有达到10%,也由其补足。根据公司的各个职级的人数和其对应享有的兜底增持的金额初步估计,享有保底收益的资金额度大约在1.27亿元,分别占上市公司总市值和流通市值的比例约为1.5%、2.5%。

公司6月19日发布公告,称6月12日至6月15日公司及全资子公司、控股子公司员工中共有 36 位员工通过二级市场增持公司股票,累计增持股票 775,300 股,增持均价10.04元/股,增持总金额为 7781354元,约占总额度的6%。从增持金额来看,公司员工增持积极性并不是很高。

实际控制人郭祥彬本次兜底式承诺或许与其所质押股份面临平仓危险有关,是其维护公司股价的一项措施。截至6月11日,郭祥彬持有公司 23121万股,处于质押状态的股份累计 20759万股,占其所持有公司股份总数的 89.78%,占公司总股本的24.14%。此前公司曾于4月18日、4月24日、5月15日多次发布公告,称郭祥彬将其持有的公司部分股票进行了补充质押。主要原因是自4月以来,公司股价开始持续下跌,从2017年4月5日的11.40元下跌到5月11日的9.68元,下跌幅度达15%。郭祥彬所持公司的股份质押比例已达到89.78%,如果股价继续下跌,则其部分质押股权面临着被平仓的风险。此后公司因筹划重大事项,自5月12日到6月8日停牌。复牌后公司就发布了呼吁员工增持的公告,稳定股价的决心可见一斑。

(4)停牌自救。

上市公司大股东为缓解质押危机,可实行停牌战术。股票停牌可以使抵押品的账面价值一直停留在停牌前,此时金融中介不用再催收抵押品,而股东也可不必再追加抵押品。但是停牌只是以时间换空间,风险仍然存在。如果停牌期间大盘反弹,此时复牌股票补涨或能化解爆仓危机。如果大盘一路向下,短期内质押股权以及资金又无法补充到位,那就只能一直停牌,被投资者诟病,复牌后也会面临质押股权价值的进一步下挫。

案例3:德豪润达(002005):停牌自救+主动提前解除部分质押股份

德豪润达2017年5月23日发布公告,称因控股股东芜湖德豪投资有限公司质押的部分股份触及警戒线,公司股票自5月24日起停牌。公司控股股东芜湖德豪投资拟采取追加保证金或者追加质押物等有效措施降低股权质押融资风险,以保持公司股权的稳定性。截止5月23日,芜湖德豪投资持有公司股份29235.68万股,占公司总股本139640万股的20.94%。因自身资金需求,芜湖德豪投资已将其所持公司股份的28870万股办理了股权质押手续,占其所持公司股份总数的98.75%。

6月8日公司再次公告,称公司控股股东芜湖德豪投资已向为其提供股票质押融资的金融机构追加了部分保证金,有效地降低了公司股票质押融资的风险。公司于6月9日复牌。到了6月14日,公司又发布公告,称6月13日芜湖德豪投资与海通证券办理了股票质押式回购交易提前购回业务,将2014年8月11日质押的无限售流通股6980万股中的 3490万股、2016年2月3日质押的无限售流通股2900万股中的1450万股合计4940万股办理了提前购回,占其持有公司股份的16.90%,有效降低了股票质押融资的市场风险。

如果以上四种自救措施都无法达到效果或者难以实行,

质押股权将面临被强行“平仓”的后果。

对于大股东高比例质押股权(往往超过50%以上甚至更高)且流动性严重不足的股票,寻找合适的接盘人将成为关键。

案例4:同洲电子(002052):自救失败被迫易主

2016年1月11日,同洲电子发布公告,称因控股股东、实际控制人袁明先生质押给国元证券的股票接近警戒线,公司自1月12日起停牌。袁明先生直接及通过资管计划合计持有公司股份125,924,638股,占公司总股本的16.88%,已用于质押融资的股份为121,557,000 股,已质押融资股份占其所持有公司股份的比例为96.53%。质押股份的平仓线为8.5-9.5元。1月11日,同洲电子的收盘价为10.03元,已接近平仓线。袁明先生承诺将采取筹措资金、追加保证金或者追加质押物等有效措施降低融资风险,以保持公司股权的稳定性。

但是到了1月25日,公司又发布公告,称大股东袁明正在筹划转让所持股份,涉及公司控股股东、实际控制人变更。袁明已与小牛资本管理集团达成初步意向,小牛资本或者关联方有意向受让袁明所持股份。此后公司继续停牌,并发了多份提示性公告。3月23日,公司公告称袁明先生于2016年3月21日将其于2015年5月 6日质押给国元证券的公司高管锁定股 121,557,000 股进行了解押,3 月22日袁明将其持有的公司高管锁定股 121,557,000 股(占其所持公司股票总数的比例为 96.53%)质押给深圳市小牛龙行量化投资企业(有限合伙)。后来双方发生合同纠纷,深圳市仲裁委员会裁定袁明以其持有的 123,107,038 股公司股票抵偿对小牛资本8.7亿元的欠款。6月16日,公司收到袁明辞去董事长的申请。

国泰君安中小盘策股系列报告

以超预期为“体”,以主题投资为“用” | 国泰君安中小盘孙金钜团队策股系列之一

体系vs事件,主题投资面面观 | 国泰君安中小盘孙金钜团队策股系列之二

按图索骥,主题投资寻宝攻略 | 国泰君安中小盘孙金钜团队策股系列之三

巧用会计信息,布局业绩超预期 | 国泰君安中小盘孙金钜团队策股系列之四

会计符号背后的业绩和筹码奥秘 | 国泰君安中小盘孙金钜团队策股系列之五

股权激励和上市公司行为 | 国泰君安中小盘孙金钜团队策股系列之六

股权激励和管理层行为 | 国泰君安中小盘孙金钜团队策股系列之七

借势又造势,“反转”投资者增减持有道 | 国泰君安中小盘孙金钜团队策股系列之八