核心观点

协议转让引入战略投资方,股权结构进一步优化

根据公司9月21日晚公告,开元股东罗华东通过协议转让的方式,分别给昌都高腾企业管理、共青城禾元投资各自转让1703.4万股(占总股本5.02%)以及衍生的所有股东权益。本次协议转让价格为21.47元/股,转让后原第二大股东罗旭东持股比例从13.23%下降到3.20%,董事长罗建文与一致行动人(罗华东、罗旭东)合计持股比例从42.35%下降到32.32%,而恒企教育管理团队实际持股比例19.35%,两者差距进一步缩小,股权结构不断优化。

产业资本参股职教龙头,利好公司长远发展

昌都高腾企业管理公司背靠广东民营投资股份有限公司(粤民投),“粤民投”是广东省首个民营企业联合投资综合平台,发起股东包括美的控股、星河湾、碧桂园等16家广东民企,是国内资本规模最大的地方民营投资平台,主要投资方向包括教育、健康和高新技术行业。本次产业资本参股A股职业教育上市公司,彰显对开元股份作为行业龙头的发展信心。从上市公司层面看,一方面股权结构优化有利于充分调动恒企管理团队积极性,另一方面有望借助粤民投平台对接产业资源,利好公司业务长远发展。

内生增长动力强劲,产品结构优化大幅提升客单价

目前恒企校区数量稳定扩张,2017H1自营超过260家,预计年底接近300家。根据公司规划,17-19年每年新增直营会计校区50家,未来两年将在一线城市重点发力。今年上半年公司已开设校区18所,招生人数同比增长20%左右。受政策影响取消低价的会计资格证课程,恒企及时推出CPA等高端课程,平均客单价大幅提升。未来公司将充分发挥恒企教育、中大英才线上线下协同作用,构建多层级终端出入口,布局全国“百城千校”,保持强劲内生增长动力。

外延进展符合预期,跨赛道复制值得期待

跨赛道方面,IT培训复制恒企会计成功经验实现快速扩张,今年4月恒企教育以现金收购多迪网络32%股权,深度融合顺利完成将充分释放IT培训业务发展潜力。外延扩张促进职业培训项目向多品类发展,“会计、IT、设计、自考、高校”五大业务板块并驾齐驱,多产品梯队成长体系课程不断完善,国内连锁职教航母扩张版图越发清晰。

A股职教成长白马,维持公司“买入”评级

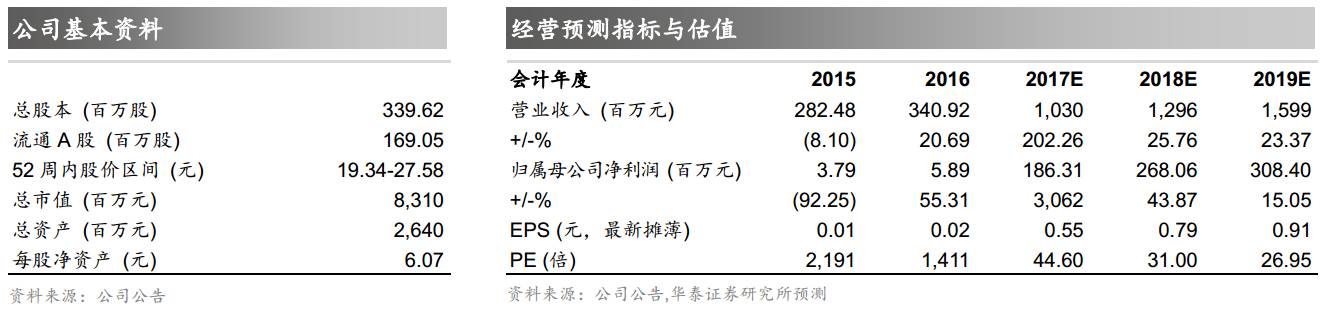

当前职教市场空间广阔,各子领域集中度低,随着行业竞争加剧优胜劣汰,公司作为细分龙头将借助资本参与扩大先发优势,巩固行业地位。预计公司2017-2019年归母净利为1.86/2.68/3.08亿元,EPS 0.55/0.79/0.91元,对应PE为44.60/31.00/26.95倍。维持目标价区间为27.4-28.4元,给予“买入”评级。

风险提示:政策变化风险;招生不达预期风险;市场竞争加剧。

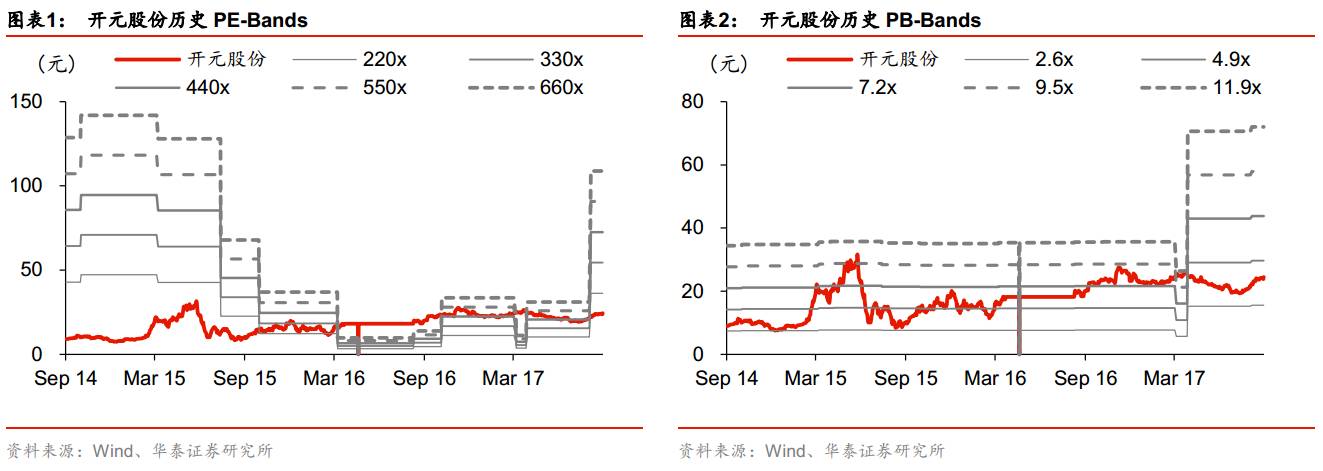

PE/PB - Bands

华泰社服团队简介