摘要

供需决定价格。但行业内,分析鸡肉需求端的报告少之又少。与供给端跟踪数据不同,需求端很难通过有效、全面的数据反映当下及未来的需求,也就是说需求行情很难看懂、看全,这也是目前鸡肉经销商越来越不敢做高库存的重要原因。节后,我们与投资者、产业从业者进行交流,梳理了鸡肉需求端的3大核心问题;并试图通过较为详尽的数据进行分析,为鸡肉消费端拨开云雾。

问1:中国人“爱猪不爱鸡”?——鸡肉消费已成主要肉类消费之一

中国人爱吃猪肉是不争的事实,但鸡肉也成为家庭肉类消费的重要部分。虽然鸡肉消费总量和人均鸡肉消费量近几年稳中有降,但居民肉类消费结构改善,以鸡肉为主的禽肉消费在肉类消费的比重反而是提升的。中国人不吃鸡,早在20世纪80-90年代就不成立了。

问2

:禽流感,多嚣张?——短期冲击大过长期影响

1) 禽流感疫情能够显著影响鸡肉需求,禽流感的爆发影响了鸡肉产销量短期的增长,禽流感疫情的缓解也有助力鸡肉产销量的恢复,一般来说:某年禽流感疫情严重,使得下一年度鸡肉消费增速减缓甚至下降;同时,某年禽流感疫情严重,还影响该年鸡肉出口量。

2) 禽流感疫情对鸡肉消费的影响偏短期,根据行业跟踪,我们估计3个月时间足够消化疫情对消费的心理影响,难以改变鸡肉消费大趋势。从禽流感发生次数与鸡肉产销量增长关系图、高致病性禽流感与鸡肉出口同比增长率关系图均能看出来。也说明,研究价格走势,看当年鸡肉消费量,禽流感是必不可少的因素;但是鸡肉消费的长期变化趋势,还另有它因,如消费升级和消费结构改善。

3) 2017年下半年至今,禽流感疫情得到控制,2018年鸡肉消费有望改善。

问3

:正新鸡排pk

肯德基,你更爱哪个?——二线鸡肉快餐品牌崛起

1) 洋快餐目前在国内市场远没有饱和,开店数量增长在未来3-5年内仍然可见。未来洋快餐的快速增长仍将成为白羽肉鸡消费的重要来源。

2)在二三线城市,甚至以小镇青年为主力,以炸鸡排为代表的中式小吃和快餐,仍然处于高速发展阶段。

3) 鸡肉消费增长趋势并不悲观:虽然工厂团膳数量有所降低,但洋快餐稳健增长和炸鸡排等中式小吃的快速增长,使得鸡肉消费总体并不悲观。

4) 鸡肉消费细分渠道的变化差异,也给鸡肉生产加工企业提出新要求。洋快餐和炸鸡排,都需要鸡肉生产企业具有更强的食品安全控制能力,较强的分割初加工技术和调理深加工技术,这将更有利于规模企业发展,如圣农发展。

投资建议:

在禽流感影响微乎其微的

2018

年,鸡肉消费仍然存在洋快餐、炸鸡排等渠道的结构性增长,鸡肉消费并不悲观!可以说是给供给低位带来的价格上涨“锦上添花”。我们认为,如果基于一季度价格反弹盈利好转,那么首选弹性与鸡价,首选益生股份、民和股份、仙坛股份。但如果基于

2018

年业绩比

2017

年要好,那么预期差所在的是业绩与风险收益比,建议首选圣农发展!

风险提示:

进口政策变化带来祖代鸡引种的不确定性、及鸡肉进口的不确定性;疫情爆发;环保政策变化

正文

前言

自我们2

月26

日底部推荐白羽鸡板块之后,市场对于禽板块的关注度在持续提升。重申我们的逻辑:

供给低位,价格上涨有支撑。

受海外禽流感影响,国内白羽鸡祖代引种从2015年起就开始回落。我们预计,2017年祖代引种+自产约68万套左右,同比持平。祖代供应的偏紧状态已经在父母代种鸡苗的价格上得到反应。白羽鸡协会数据显示,在产父母代种鸡苗价格2017年6月底7.16元/套的低谷之后,一路上行,无视9、10月份商品代价格的低迷,目前已达36.73元/套。基于2017年的引种规模,预计2018年父母代种鸡价格仍将维持在30元/套以上的相对高位。

在产父母代种鸡存栏是综合了祖代、父母代换羽后的结果,是最好的短期产能指标。在产父母代鸡苗自去年9月初的1679.42万套开始回落,年底最低达到1273.57万套。截止至3月11日,在产父母代维持在1368万套左右。而2017年5月禽链的价格反弹,其对应的当初父母代种鸡存栏最低点也仅有1305.91万套。在产父母代种鸡存栏的回落与低位维持,将是禽链产品价格上涨的最重要支撑。节后,烟台鸡苗报价一度达3.5元/羽,正是短期供给下降的最好证明。在产父母代种鸡存栏是鸡苗价格提前9-10周的先行指标,当前存栏规模预示至少二季度整体商品代价格都将处于正常盈利区间。

预期差明显,二季度存超预期空间。

我们近期与产业人士、投资者进行了广泛的交流和沟通。我们发现,产业投资者与以往相比,对行情判断趋于保守。虽认同2018年行情要好于2017年,但对好转幅度及持续时间,普遍缺乏信心。而且,对于行情节奏,普遍认为二季度较差。若真如此,过于一致预期下的排产反而有可能使得二季度的产品价格超过市场预期。从当前一季度在产父母代存栏的数据跟踪来看,对比同等存栏水平下此前的价格水平,似乎我们的判断更有可能得到验证。而投资者经过此前两年的误判,从板块日均交易规模可以看出来,市场对板块普遍存在信心不足的现象。我们认为,既然基本面情况在好转,甚至二季度产品价格有超预期的可能性,而股票却在相对低位,白羽肉鸡板块的投资机会是值得关注的!

供给端产能的变化和跟踪,我们已经有多篇跟踪报告和每周每日紧密的数据库跟踪。但供需决定价格,需求端的分析在市场上少之又少。与供给端跟踪数据不同,需求端很难通过有效全面的数据反映当下及未来的需求,也就是说需求行情很难看懂看全,这也是目前鸡肉经销商越来越不敢做高库存的重要原因。

需求方面,我们梳理了鸡肉需求端的3大核心问题或困惑点;并试图通过较为详尽的数据进行论证。先说结论:

1、中国是全球第二大鸡肉消费国,但是人均消费量人有较大增长空间。目前,鸡肉在国内的肉类消费比重在逐步提高。

2、禽流感对于鸡肉消费的短期冲击强于长期影响。

3、二线鸡肉快餐品牌在国内二三线城市正在快速崛起,成为洋快餐之后鸡肉消费需求的重要增量,鸡肉快餐消费增长并不悲观。

问1:“爱猪不爱鸡”?——鸡肉消费已成主要肉类消费之一

鸡肉消费总量一点也不少。

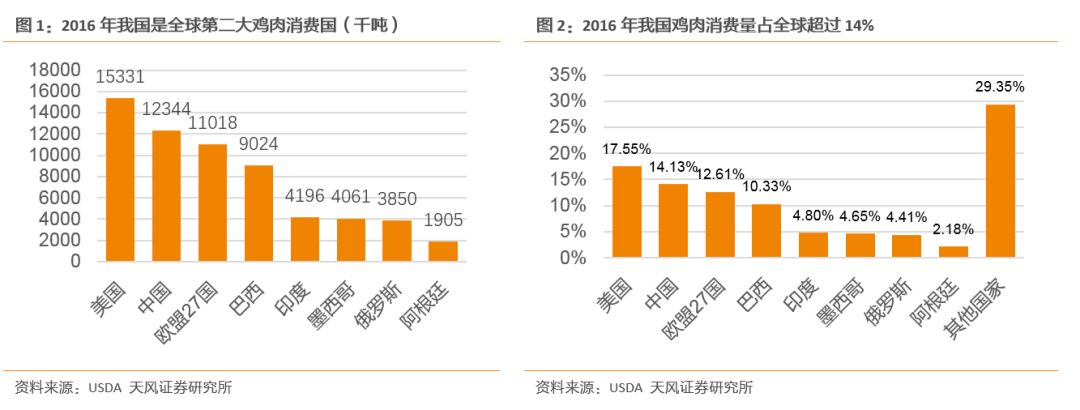

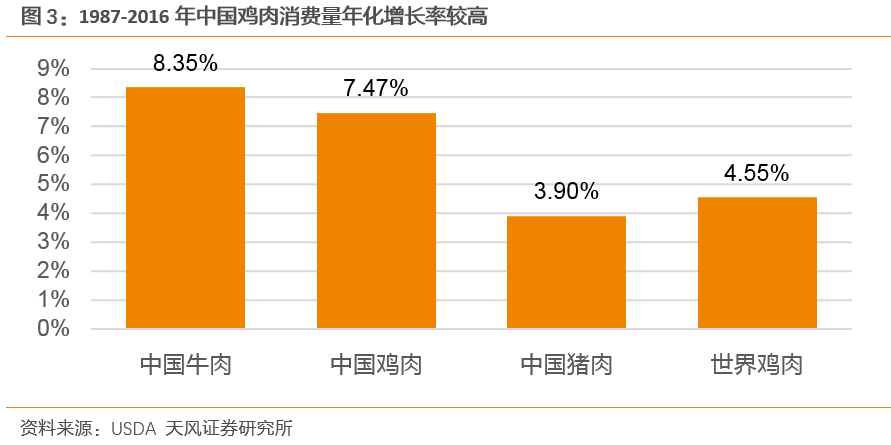

先撇开中国人饮食习惯的讨论,仅从鸡肉消费总量上来看,鸡肉消费全球第二。2016年鸡肉消费量达到1234.4万吨,占全球鸡肉消费超过14%,总消费量仅次于美国,是当之无愧的鸡肉消费大国。

不仅总量不少,而且我国鸡肉消费也保持不错的增速。

根据USDA统计的近30年肉类消费的情况,我们不难发现,

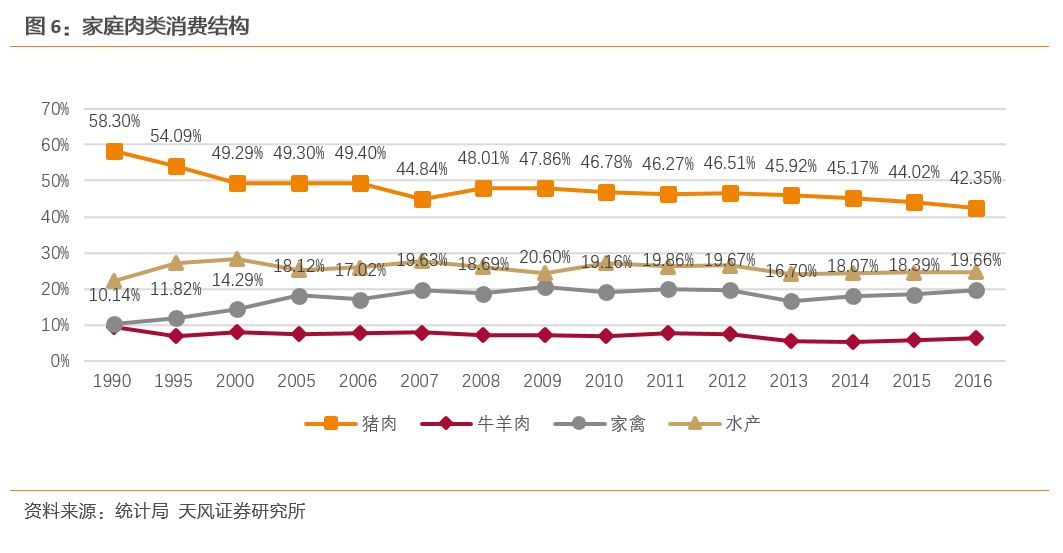

30

年来,我国鸡肉消费量快速增长,增速超猪肉消费增速的接近一倍,也远高于世界鸡肉消费增速。

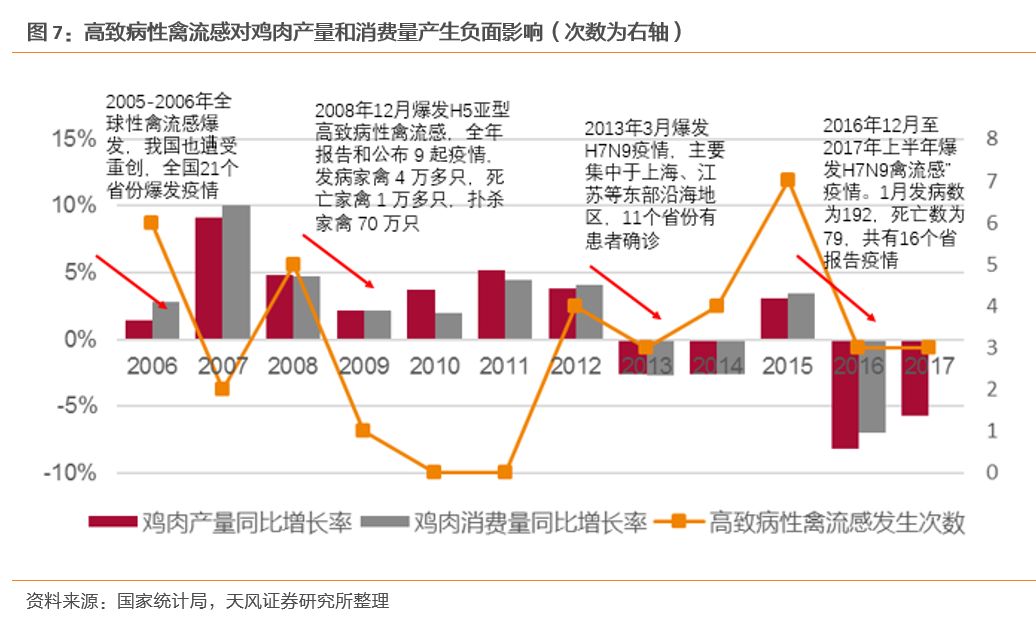

从人均鸡肉消费量来看,中国每人每年消耗8.93kg鸡肉远低于全球平均水平11.74kg。从家庭肉类消费结构来看,中国家禽消费占比于90年代的10%左右增长到2005年后的18%左右,此后基本在2%以内小幅波动。

但是,

这不全是中国人对鸡肉的偏好问题,更主要是中国人对肉类消费总体偏低的问题!

这里有一组数据,2016年中国人均鸡肉消费约8.93kg,人均肉类(鸡肉+猪肉+牛肉)消费约54kg;美国人均鸡肉消费约47.37kg,人均肉类消费103kg。由于人均收入差距和饮食习惯,中国人的肉类消费远低于美国等发达国家。

结论:中国人爱吃猪肉是不争的事实,但鸡肉也成为家庭肉类消费的重要部分。虽然鸡肉消费总量和人均鸡肉消费量近几年稳中有降,但居民肉类消费结构改善,以鸡肉为主的禽肉消费在肉类消费的比重反而是提升的。

了解了中国人鸡肉消费现状,不吃鸡,早在20世纪80-90年代就不成立了。

问2:禽流感,有多嚣张? ——短期冲击大过长期影响

目前行业内,探讨鸡肉消费基本仅从禽流感角度探讨,

包括禽流感的发病程度和发病范围。

禽流感对鸡肉消费的影响基本已成为共识。

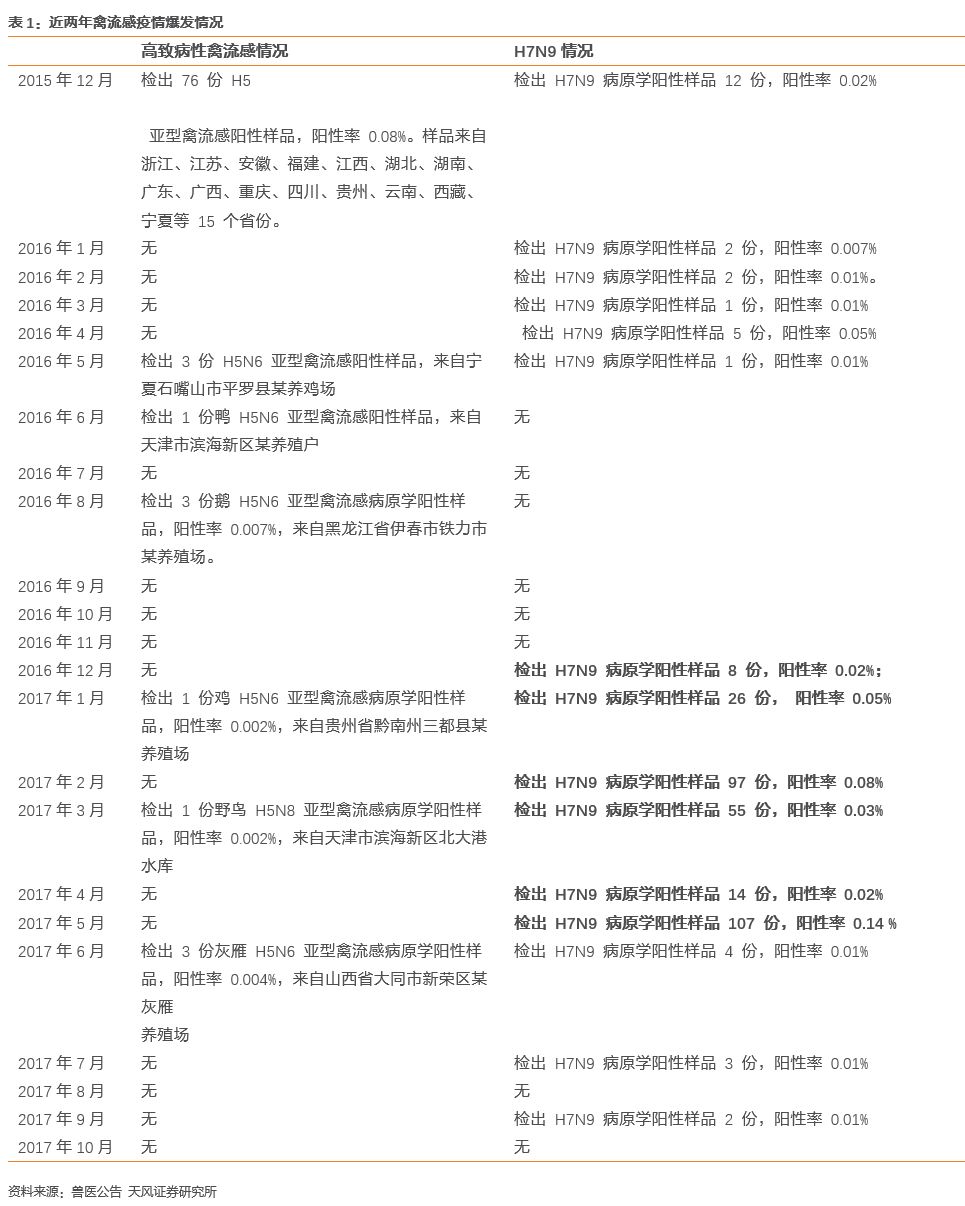

禽流感疫情是肉鸡乃至禽类面临的巨大威胁。根据中国农业科学院农业经济与发展研究所研究,首例禽流感在我国大陆暴发以来,我国禽类因禽流感的发病数和死亡数至少达到 362736羽和391501羽。按病原体的类型,禽流感可分为高致病性、低致病性和非致病性三大类: 非致病性和低致病性禽流感的致死率较低; 而高致病性禽流感由A型的

H5

亚型流感病毒

引起,包括2013年后出现的

新型

H7N9

病毒

(对禽类低致病性,对人类高致病性),根据中国农业科学院农业经济与发展研究所研究,

这两种禽流感病毒占我国发生禽流感次数的

90%

以上,

在我国的东中西部均有爆发且发病数、死亡数较高,高达 70%

以上。

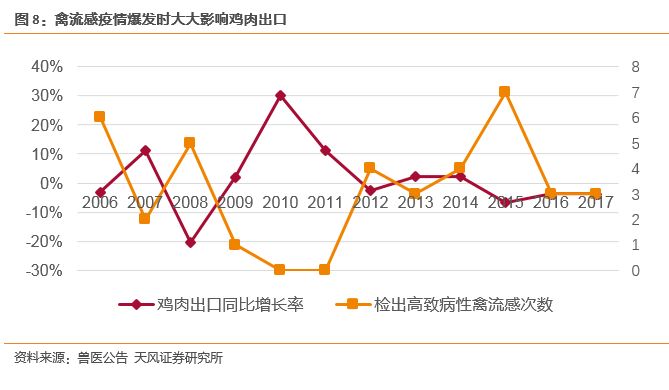

我国2005年后开始发布月度的高致病性禽流感检疫情况,主要是H5亚型禽流感。从2013年开始我国首度爆发H7N9疫情后开始独立的H7N9疫情检疫。对照图7,我国高致病性禽流感爆发次数和当年的鸡肉产销量,数据显示爆发禽流感的年份,当年的鸡肉产量和销量同比增长率相比前一年都出现下滑。如2008年/2012年/2015年高致病性禽流感爆发的次数明显增多,相应的次年鸡肉销量的增长受到影响,但影响时间有限。这里也需要补充说明的是,禽流感影响除了包括高致病性禽流感爆发的次数,即禽流感发生的频率,也与禽流感爆发的强度有密切关系。

禽流感的爆发影响了鸡肉产销量短期的增长。禽流感疫情的缓解也有助力鸡肉产销量的恢复。

根据近两年禽流感爆发情况的梳理,可以看出来,2017年下半年以来禽流感疫情得到控制,鸡肉产销量有望得到恢复。

除了直接影响国内鸡肉消费,禽流感疫情对鸡肉出口量的影响更大,禽流感高发的年份鸡肉出口都呈现显著的负增长。

结论:

1)

禽流感疫情能够显著影响鸡肉需求,禽流感的爆发影响了鸡肉产销量短期的增长,禽流感疫情的缓解也有助力鸡肉产销量的恢复,一般来说:

某年禽流感疫情严重,影响下一年度鸡肉消费量增长,甚至带来鸡肉消费量的下降;同时,某年禽流感疫情严重,还影响该年鸡肉出口量。

2)

禽流感疫情对鸡肉消费的影响偏短期,根据行业跟踪,我们估计3个月时间足够消化疫情影响,难以改变鸡肉消费大趋势。

从禽流感发生次数与鸡肉产销量增长关系图、高致病性禽流感与鸡肉出口同比增长率关系图均能看出来。也说明,研究价格走势,看当年鸡肉消费量,禽流感是必不可少的因素;但是鸡肉消费的长期变化趋势,还另有它因。

3) 2017年下半年至今,禽流感疫情得到控制,2018年鸡肉消费有望改善。

问3:正新鸡排pk肯德基,你更爱哪个? ——二线鸡肉快餐品牌崛起

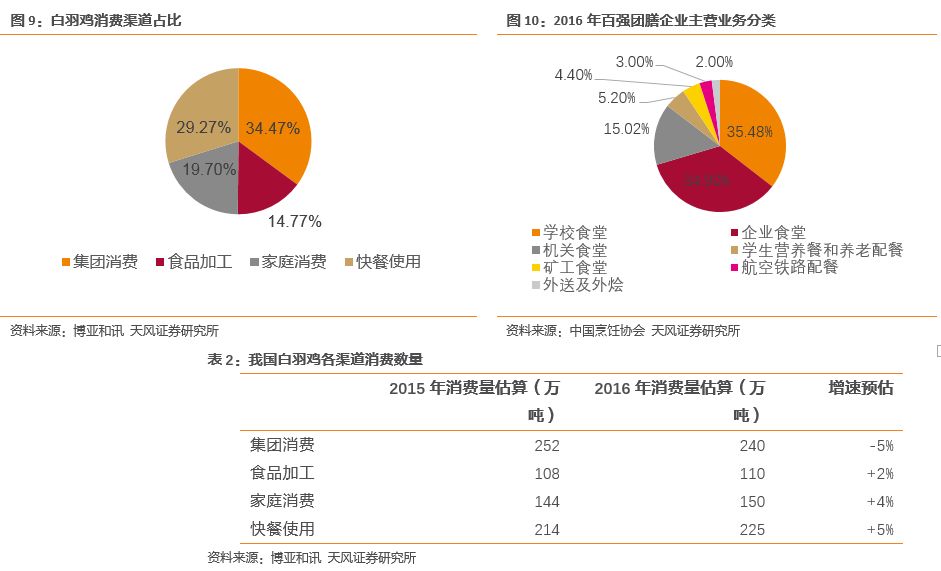

白羽肉鸡消费以集团消费和快餐消费为主。

根据博亚和讯2016白羽肉鸡展望报告估计的数据,我国白羽鸡消费目前以集团消费和快餐使用的方式为主,二者总和约为白羽鸡肉消费总量的64%。

但我们也能看到消费端明显的结构变化。

集团消费缩减,这其中包括工厂团膳和学校团膳,根据与产业内经销商等交流,我们发现,1)学校团膳消费是相对比较稳定,而工厂团膳减幅较大,这与经济景气周期有关,城市外来务工人口的返乡潮也加剧了工厂团膳减少。2)家庭消费偏爱鸡腿鸡翅鸡掌,随着近年来健康饮食,鸡胸也逐渐被越来越多的家庭所接收。家庭消费白羽肉鸡呈现增长趋势。3)食品加工稳中有增。4)快餐使用量快速增长。洋快餐继续巩固“江湖地位”和中式快餐快速崛起。

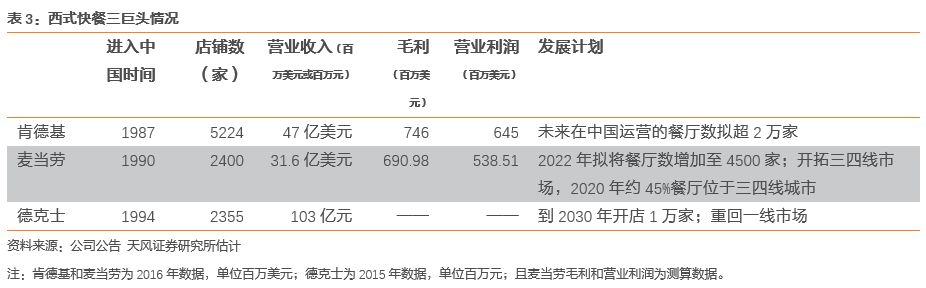

洋快餐“江湖不倒”:

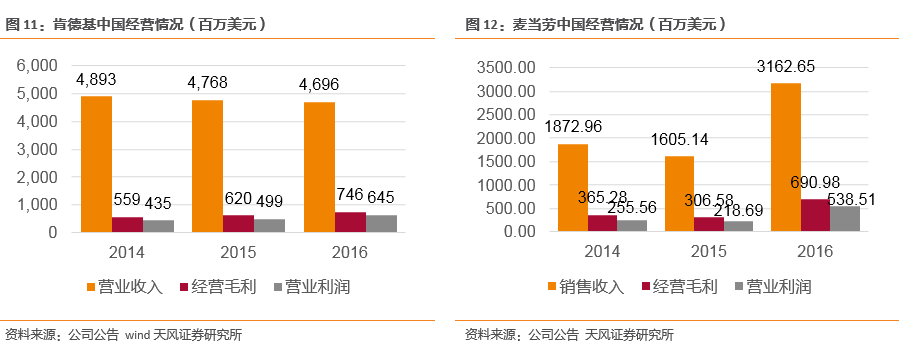

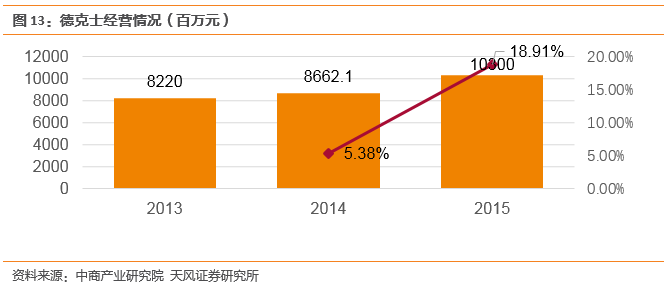

肯德基、麦当劳、德克士从80年代末90年代初进入中国市场以来,迅速扩张,并称为西式快餐三巨头。90年代初,麦当劳、肯德基在中国的试水成功,带动了中国鸡肉市场的消费。

尽管均为洋快餐,但发展战略和经营状况有很大不同。

肯德基发展最为迅速,且和麦当劳均主要在一二线城市布局;德克士则采取农村包围城市的战略,优先占据三四线市场,今年才谋求重回一线市场。对比三巨头在中国的经营情况,15年肯德基和麦当劳均经历了经营的下滑,16年利润开始反转;德克士反而在15年营收增长了19%。

总结来看,

下半年洋快餐目前在国内的发展远远没有饱和,目前开店数量远远没有达到发展规划,肯德基麦当劳渠道下沉,适应三四线城市消费升级;洋快餐的快速增长仍将成为白羽肉鸡消费的重要来源。

炸鸡排崛起:

相较于90年代初洋快餐的发展,国内炸鸡排小吃发展要晚得多。2000年,奶茶店和小吃店开始售卖炸鸡翅、炸鸡腿,但因制作时间太长而催生了炸鸡排的兴起;2010年后韩剧的流行带动中国炸鸡市场的快速崛起,一部《来自星星的你》引爆中国炸鸡市场的热情;之后歌曲《我在人民广场吃炸鸡》再度让炸鸡成为爆款,市场快速增长!

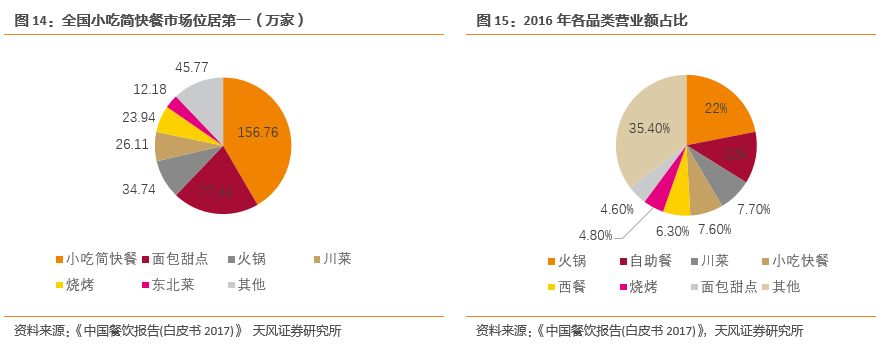

小吃行业因开业成本低,单品价格低且易被大众接受的特点而迅速扩张。

据《中国餐饮报告(白皮书2017)》的数据:2016年,全国小吃简快餐店铺数156万家,位居餐饮行业品类第一,占餐饮门店总数的近1/3,在所有品类营收中占比7.6%。其中,小吃餐厅数为73.2万家。且

据环球网数据,

2016

年鸡排市场规模达到550

亿元,占炸鸡行业的一半规模

。

炸鸡排领域,正新鸡排表现尤为突出。

根据正新万店庆典现场正新鸡排董事长陈传武发言,2017年7月,正新鸡排门店总数突破一万家,且仍在快速增长,成为行业超级品牌。据称,2016年正新鸡排营业额达70亿元。低门槛、易加盟、成本低的特点使得鸡排店扩张速度远超肯德基、麦当劳等快餐店。吉健炸鸡排、时光炸鸡排、皇家炸鸡排、动力鸡车鸡排、鸡排英雄、功夫鸡排、豪大大鸡排、thank u mom等各种品牌接连出现,遍地开花。

结论:

1)

洋快餐目前在国内市场远没有饱和,开店数量增长在未来3-5年内仍然可见。未来洋快餐的快速增长仍将成为白羽肉鸡消费的重要来源。

2)

在二三线城市,甚至以小镇青年为主力,以炸鸡排为代表的中式小吃和快餐,仍然处于高速发展阶段。

3)

鸡肉消费增长趋势并不悲观:

虽然工厂团膳数量有所降低,但洋快餐稳健增长和炸鸡排等中式小吃的快速增长,使得鸡肉消费总体并不悲观。

4)

鸡肉消费细分渠道的变化差异,也给鸡肉生产加工企业提出新要求。洋快餐和炸鸡排,都需要鸡肉生产企业具有更强的食品安全控制能力,较强的分割初加工技术和调理深加工技术,这将更有利于规模企业发展,如圣农发展。