总结来看,一方面,欧元区经济加速扩张,叠加美国和日本经济不差,全球经济依然非常强劲,继续支持国内四季度出口,国内经济下行压力不大;另一方面,欧元区经济强势令欧央行鹰派立场更加坚定,欧央行大概率将在本周议息会议上宣布进一步缩减QE的决定。随着欧元区逐步退出QE,美国加息逐步临近,全球流动性将加速收紧,人民币贬值压力难以扭转,海外因素对国内债市依然利空,债市收益率仍将继续上行。

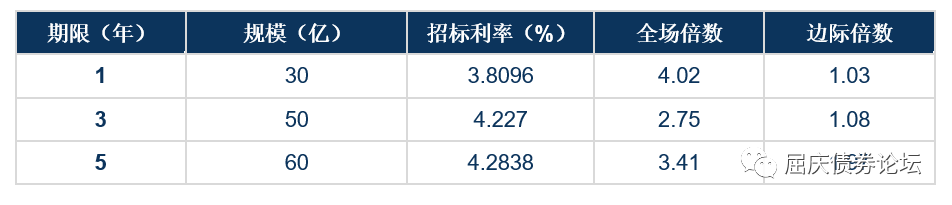

此外,一级市场还将增发1、7、10年期国开债,计划发行规模分别为70、30、80亿,发行费率分别为0.05%、0.15%、0.15%,目前二级市场收益率或估值分别为3.89%、4.4745%、4.465%,综合近几期招标结果,我们估计本次中标利率在3.80%、4.45%、4.45%。

长沙银行股份有限公司:2017年10月16日,联合资信决定将长沙银行的主体长期信用等级由AA+上调至AAA,维持稳定的评级展望。跟踪期间,长沙银行保持良好的经营指标,体现了较强经营能力和风控水平。同时,作为湖南省最大地方法人金融机构,长沙银行资本实力雄厚,并享有国家政策红利。在较好的外部环境支持下,其A股上市进程正稳步推进。

浙商证券股份有限公司:2017年10月19日,中诚信证评将浙商证券主体信用等级由AA+上调为AAA,评级展望维持稳定。跟踪期间,其各主要行业排名指标均有所上升,整体经营状态良好,且于2017年6月26日完成首次公开发行A股上市,为长期发展打下资本基础。

永城煤电控股集团有限公司:2017年10月19日,中诚信国际信用评级公司维持永煤控股主体信用等级为AAA,评级展望由负面调整为稳定。跟踪期内,随着煤炭价格回升,其盈利能力显著改善。同时,公司获得大股东河南能化的资金支持,集团签订的债转股协议有效缓解了资金压力。

湖北宜化集团有限责任公司/湖北宜化化工股份有限公司:2017年10月17日,中诚信国际、中诚信证评将宜化股份及其母公司宜化集团的主体信用等级分别从AA下调至AA-,并均继续列入信用评级观察名单。主要原因是:宜化股份10月13日发布2017年前三季度业绩预告称,受公司本部和子公司合计75万吨/年的尿素装置自2016年四季度以来持续停产、子公司贵州宜化和湖北宜化肥业减负荷生产,以及作为公司收入及利润重要来源的下属子公司新疆宜化因再次发生安全事故而大规模停产的影响,前三季度归属于上市公司股东的净利润预计亏损11-13亿元。作为宜化股份的母公司,除上述原因外,宜化集团评级下调还因为企业在今年10月收到发改委对其在销售聚氯乙烯树脂过程中价格垄断的处罚,罚金计5261.98万元。此外,公司及其控股股东宜昌市国资委正在策划股权转让事宜,存在较大不确定性。综上,两家发行人被认为业绩及资产流动性受到不利影响,经营管理存在漏洞,企业债券规模较大且短期债务负担较重,流动性承压,故评级遭下调。

三、债市震荡下跌,等待中的脆弱情绪——华创债券市场复盘笔记

(一) 隔夜市场:

【17:40】唐山市政府发文进一步加大减排力度,以应对重污染天气。10月24日0时-27日24时,在确保安全生产的前提下,全市钢铁企业采用湿法脱硫的烧结机、竖炉全部停产,采用半干法脱硫的烧结机继续停限产50%。

【18:05】德国央行:德国经济三季度维持强劲动能。工业将继续为经济增长提供支撑,建筑业产出则基本持平。私人消费将有所放缓,但不会出现持续恶化的状况。预计受基数效应影响,通胀将在年末下降。

【19:46】美国总统特朗普表示,已“非常非常接近”选定美联储主席。

【21:45】媒体报道称,伊拉克在库尔德石油出口管线附近集结军队。布伦特原油期货目前涨0.16%,暂报57.85美元/桶,逼近日高58.02美元/桶。

【05:32】离岸人民币(CNH)兑美元北京时间04:59报6.6361元,较上周五(10月20日)纽约尾盘跌127点。

(二)早盘:

【08:30】市场谨慎情绪较昨日稍有缓解,170215开盘上行1bp成交在4.32%,之后小幅下行1.5bp至4.305%。

【09:00】资金面情绪指数61,早盘资金比前几日又紧张一些,隔夜融出量减少,7天和跨月需求较多,但融出量不足。T开盘后保持震荡,170215小幅上行至4.3075%。

【09:15】央行OMO进行1300亿7天、1200亿14天逆回购操作,当日有1100亿逆回购到期,净投放1400亿。今天央行继续为缴税期间流动性保驾护航,净投放后,早盘稍显紧张的资金面有所缓解,10点半资金情绪指数下降至54。

【10:30】招标前,国债期货一度走弱,T下拉至-0.02%,170215也小幅上行至4.31%;短端招标结果尚可,招标结束后T小幅上行至0%。

1年招标比市场预期低约2bp,3年、5年符合预期。今日资金的宽松也带动短端收益率有所下行。

【11:10】国开7、10年招标与市场预期值相符,10年招标结果加返费后比二级低约1bp。长端招标结果一般,现券反应比T要大,招标后170215上行接近0.75bp至4.315%,T维持震荡。

【11:32】午盘焦煤跌超3%,焦炭跌超1%,钢矿飘红;有色金属集体飘红,沪铜涨超2%,沪锌涨超1%;化工品涨跌不一,农产品窄幅震荡,两粕及大豆飘绿,油脂类飘红。

(三)午盘:

【14:00】螺纹、热轧期货主力合约突然上拉,T一度下行至-0.04%,170215上行至4.3175%。

【14:45】资金情绪指数继续回落至48,似乎给不断走弱的T一点信心,T开始小幅向上。

【15:01】国内期市收盘涨跌互现,黑色系明显分化,焦煤跌超3%,焦炭、动力煤跌超1%,螺纹钢、铁矿石涨超1%;有色金属普遍飘红,沪铜、沪锌、沪镍均涨超1%;化工品维持震荡。

【15:15】由于黑色系并未继续走强,T在3点后小幅回升,最后收跌0.01%。

【15:30】德国10月制造业PMI初值 60.5,预期 60,前值 60.6。德国10月服务业PMI初值 55.2,预期 55.5,前值 55.6。德国10月综合PMI初值 56.9,预期 57.5,前值 57.7。德国数据表现强劲,一直维持在高位。

【15:54】西班牙政府将以最简单的方式实施宪法第155条。

【16:00】欧元区10月制造业PMI初值 58.6,为2011年2月来最高,预期 57.8,前值 58.1。欧元区10月服务业PMI初值 54.9,预期 55.6,前值 55.8。欧元区10月综合PMI初值 55.9,预期 56.5,前值 56.7。

【16:45】资金情绪指数继续回落至43,170018收益率与昨日收盘持平,维持在3.72%,尾盘受欧洲数据强劲影响,170215小幅上行,收益率较昨日上行0.87bp至4.3175%。

四、市场小结:

今天债市依旧交投平淡,全天170018只成交11笔,170215成交207笔,170210成交65笔。从今天期货持仓量变化来看,空头加仓仍是主因,空头主导市场的局面仍未改变。

昨日下午债市情绪似乎略有改善,T最终小幅收红,影响今日早盘情绪稍有好转,不过债市交投依然平淡,T保持震荡,情绪还是偏谨慎。脆弱的情绪在下午受到打击,一是受到螺纹和热轧期货价格快速拉升影响,T快速下挫,带动现券收益率上行,二是四点后欧洲数据表现强势,再次推动现券收益率上行。目前来看,前半周市场情绪依旧偏弱,市场还在观察央行对流动性的态度,而这可能需要到下半周才会见分晓。

加泰独立有新进展,西班牙政府将以最简单的方式实施宪法第155条。第155条规定,中央政府可在参议院表决通过后,采取"必要手段"直接接管西班牙的十七个自治区域(包括加泰罗尼亚),并收回它们的自治权。综合来看,西班牙政府态度强硬,加泰局势没有进一步恶化,独立事件基本上可以画上句号。现在重点还是本周欧央行会议,今天欧元区、德国的经济数据都表现强劲,欧元区缩减规模超预期可能性变得更大,欧洲货币正常化进程可能会加快。