周末充电时间,继续挖掘产业爆发增长机会。

说说物联网的重要分支:

窄带物联网NB-IoT

,和它的重要应用:

智能表计

NB-IoT(Narrow Band Internet of Things)是物联网领域基于蜂窝的窄带物联网的新兴技 术,支持低功耗设备在广域网的蜂窝数据连接,也被叫作低功耗广域网(LPWAN)。

未来NB-IoT这种低速率、高时延市场将占据物联网连接的60%。

国际电信联盟(ITU)7月份召开的ITU-R WP 5D#35e远程会议宣布:3GPP 5G技术(含NB-IoT)满足IMT-2020 5G技术标准的各项指标要求,正式被接受为ITU IMT-2020 5G技术标准。

(NB-IoT诞生演进)

(NB-IoT诞生演进)

以NB-IoT正式跻身5G国际标准为契机,智能表计将进入发展快车道。

智能表计是对传统机械表计的替代,将机械刻度表度数数据化,并通过内置无线通信模块接入网络,向电网、水务、燃气、供热企业的数据中心提供用户的使用数据,实现远程抄表、动态监测、资源优化配置等目标。

我国四大表的智能化水平差异较大:

-

智能电表:

渗透率最高,超过90%

-

智能燃气表:

渗透率约50%,仍有一半市场被传统膜式燃气表所占据,NB-IoT燃气表渗透率约16%

-

智能水表:

下游水务公司客户分散,当前智能化渗透率较低,约30%,NB-IoT水表渗透率仅约8%

-

智能热量表:

市场主要集中于黑龙江、吉林、辽宁等北方15个供暖地区,季节性明显,渗透率也较低

我国表计行业经历了从机械表到智能表的演变,而智能表也经历了从预付费智能表(IC卡预付费表)再到智能远传表进而逐步进化到电子表的演变。

表计行业具有规模化、同质化终端的特征,容易形成供需双方共同发力,推动行业快速发展。在NB-IoT行业推广初期,利于短时间内上量,形成规模化的示范。

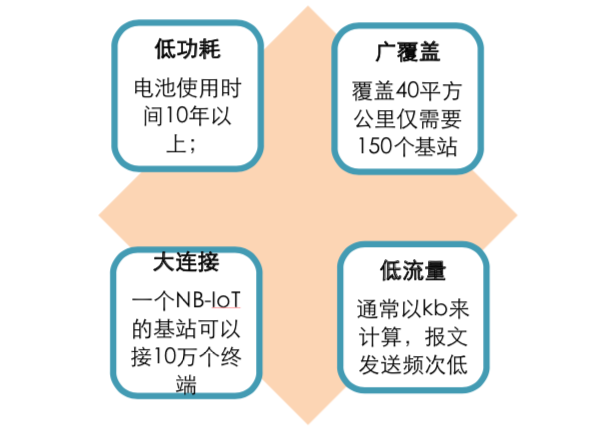

NB-IoT技术就是为用量大、功耗要求低、传输数据量不大的应用场景开发的,水、电、气、热表等智能表计天然符合NB-IoT技术的特点,因此成为第一个规模应用改造的场景。

(NB-IoT的四大优势)

(NB-IoT的四大优势)

目前,已经铺设的智能水、气表以智能IC表、2G表和少量的自组网表组成,并有望全面向NB-IoT过渡升级。

政策层面,

对于表计监督管理升级的力度,成为支持表计智能化产业发展的核心。

2019年年初,市场监督管理局住房与城乡建设部发文,要求加强民用“三表”监督管理,将加速“三表”更替,淘汰劣质产能,也将刺激智能表计的铺设加快。

另一方面,下游公用事业单位对于水务和燃气等

行业痛点亟待解决

,物联网远程抄表和控制技术为最优方案。

对于燃气行业来说,供销差、传统智能抄表技术成功率低、故障定位难以及安全管理难度大等是行业痛点。

对于水务行业来说,更有如下痛点:

1) 漏损问题:

是最大的行业痛点。中国城镇供水排水协会曾针对2015年603个建制市的产销差水量做过估算,相当于每年漏损掉三峡水库五分之一的库容量。

漏损主要来自于3个方面:

其一,物理漏损,即供水管网的漏损,由于深埋于地下而不易及时发现;

其二,表观漏损,主要是水表计量误差;

其三,人为漏损,非法盗用水、无收益用水。

2) 结算问题:

水表作为供水企业与客户进行贸易结算的重要依据,一旦出现故障或者人工抄录数据错误等情况,都势必导致客户或者供水企业利益受损。

目前,大多数供水企业都是通过人工以1、2个月甚至更长时间为周期抄读一次水表,发现问题的周期长、历史用水状况无法还原,需要耗费大量人物力解决纠纷。同时,由于水表人工管理周期长,易产生违法用水行为,损害供水企业利益。

3) 成本问题:

主要是由人工成本上升带来的运营成本上升。另外还涉及管网运营效率提升、设备维护以及数据安全等问题。

响应国家“节水行动”和“煤改气”工程,在信息化和智能化背景下,水务、燃气领域智能化管理需求面临升级。

目前智能水表在一线城市或沿海发达地区推广较快,后续会向二三线城市渗透。

由于水表的渗透率较低,增长潜力更大,且行业企业的盈利能力更强,因此下面主要分析水表,兼顾气表(一些上市公司是从电、气表进入水表行业)。

行业增速

这里有不少数据论证过程,和别处不同,绝对不是无脑抄过来的,而是认真比对过后算出来的,嫌太啰嗦可以跳过,看最终推导出来的增速即可。

——啰嗦个没完分割线——

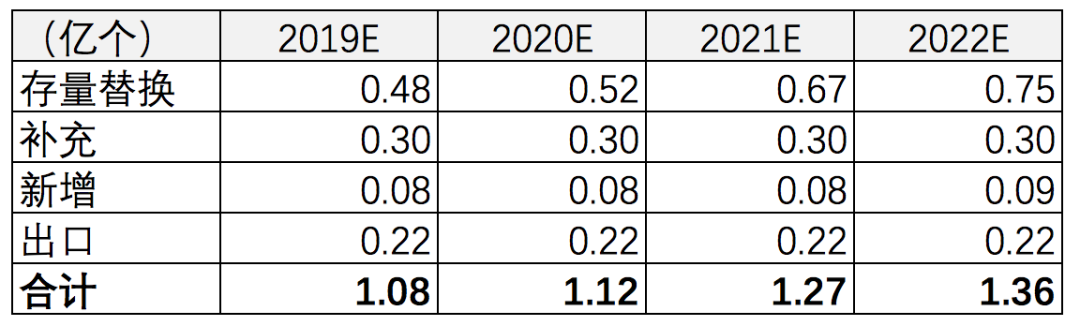

先看水表行业整体增速,根据国家《冷水水表检定规程》的要求,其使用年限不得超过6年。

按2014-2016的内需量来推估(来自宁水集团招股书,原始出处为智研咨询),则

未来3年每年替换需求为0.645亿个

。

除了存量替换之外,还看增量需求来源。

水表整体的增量源自“一户一表”改造政策,形成补充需求。

2018年国内城镇、乡村常住人口分别为8.31亿人、5.6亿人,按照卫计委2015年有关统计,假设城镇、农村平均每户为2.63人、2.79人,再考虑农村自来水普及率约8成,则可以算出存量需求为4.77亿个。

我国2018年的水表保有量为3.5亿个,按2010-2018的年增率约7%,因此2019年推估达到3.75亿个,未来补充需求为1.02亿个,一般坊间(包括券商和自媒体)假设这个补充需求3年完成。

但2010年第六次全国人口普查的家庭户数估计是4亿户(当时水表保有量为2亿个),8年后水表保有量3.5亿个,尚未赶上这个数据,所以我按照保有量的复合增速7%来计算,

约需5年对当前的存量户数完成补充需求,每年0.3亿个

。

新增需求主要来自新增户数,以新建住宅为锚,2019年住宅竣工面积为6.8亿平方米,假定每年增长5%,每户住宅面积为90平方米,同样一户一表,则

未来3年

每年水表新增需求平均约为0.085亿个

。

再看出口量,随着海外市场需求增长,国内表计行业出口量也会逐渐加大,不过保守起见假设

维持每年出口0.22亿个

。

存量替换0.645亿个+补充需求0.3亿个+新增需求0.085亿个+出口0.22亿个,

未来3年每年国内水表需求约1.25亿个

,具体如下表:

2019-2022年,水表需求量复合增速约8%。

新建的中高端楼盘大部分会采用智能表计,并以“科技”和“智能”作为楼盘卖点,每年房地产的增量也将带动智能表计的部署,所以智能水表的渗透率会逐年提升。

目前智能水表主要分为NB-IoT、LoRa和2G三种技术,NB-IoT技术具备超低功耗、超强覆盖、超大连接、网络部署成本低、干扰较小、数据安全性高等特点,较LoRa更具优势和认可度,

加上2G退网进程加速,所以未来将以NB-IoT作为主流产品,渗透率有望快速提升。

此逻辑在气表领域也适用。

民用气表存量1.5亿台,6~10年一换(随着天然气占比提升而拉长),概算存量替换0.2亿个/年,补充需求按城镇户数3.16亿减去存量1.5亿,等于1.66亿台,也是按一户一表逻辑假设5年完成,则

每年的补充需求为0.33亿个

。(2009年的城镇户数估计是1.5亿户,10年后民用燃气表存量才赶上这个数据)

2019年11月底NB-IoT燃气表连接数超过1100万,预计未来2G燃气表需求基本被NB-IoT表取代,约2023年完成对存量民用燃气表1.5亿台的替代。

——啰嗦完毕分割线——

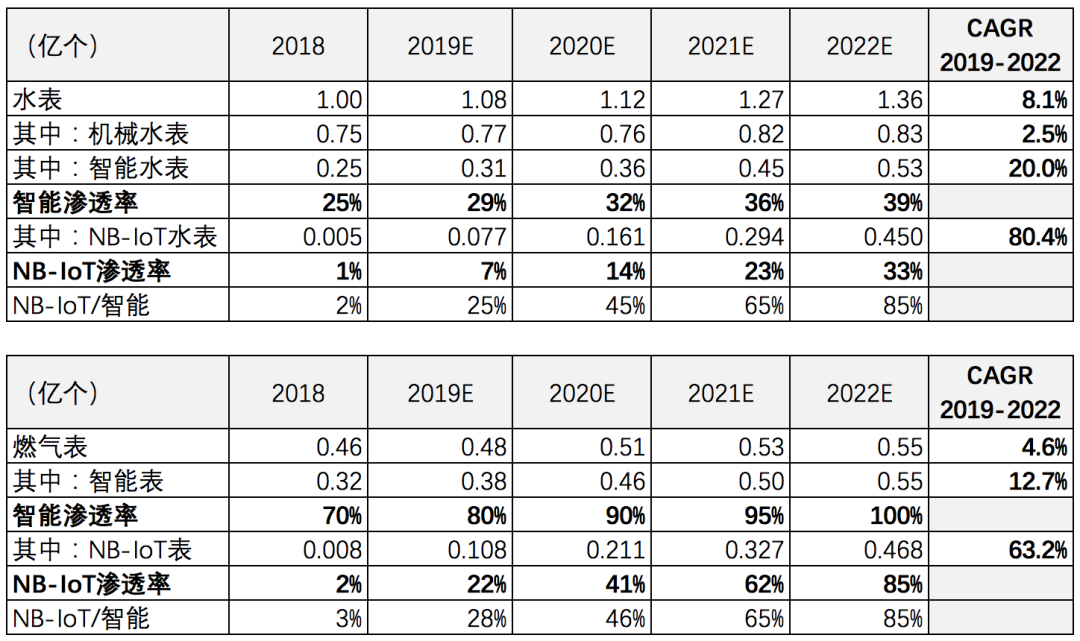

根据以上逻辑,我测算的水表、气表需求量和结构如下:

参考:中国移动《NB-IoT智能水表解决方案白皮书》、表计网数据、中国计量协会燃气委员会、IoT Analytics《2020-2025年LPWAN市场报告》、券商或咨询机构数据(部分打折计算)