1.行业观点

1.1

本周行业策略

行情回顾:

本周计算机行业

(

中信

)

指数

上涨1

.87%

,沪深

300

指数

下跌

0.50%

,创业板指数

下跌

3.76%

。

春节后两天市场风格发生明显变化,之前的抱团标的有所调整,我们认为需要继续关注监管政策对投资者结构和资金投向的影响。信创、医疗信息化等板块在这两天有较强的表现,我们对此首先定性为超跌反弹,虽然前期板块基本面持续向好,但抱团行情下机构资金离场导致股价一再下跌。此轮反弹能否持续还有待观察,但我们看好信创的观点一如既往,并不因股价波动而影响我们的研究和判断。在当前位置,首推基本面拐点最大的信创,其次是白马方向云计算、网安,弹性方向金融IT,另外关注景气新赛道:智能网联汽车和工业软件。标的上优先考虑目前公募持仓比例还不算高,同时综合质地不错估值不贵未来增长良好的品种:中国长城、中国软件、用友网络、启明星辰、科大讯飞、东方通、安恒信息、神州数码、奇安信、卫宁健康等。热门大票白马建议继续关注:金山办公、广联达、深信服、恒生电子,港股关注金蝶国际、明源云、中国软件国际、金山软件等。

本周我们对市场上针对信创板块的担忧进行了回应,然后阐述了我们认为信创产业基本面在持续向好的逻辑。自去年

8

月至今近半年以来,信创板块表现低迷,大幅跑输同时期主要市场指数,主要是因为在抱团行情下机构资金持续离场导致股价下行。节前市场担心中美缓和信创推进放缓,板块出现较大调整。但从行业近期推进情况看,招标加速落地,有望打消市场疑虑。同时我们认为信创事业在党和国家的战略规划中优先级较高,政府预算并不是主要矛盾,即便是在疫情严重的

2020

年,信创产业推进速度也是远超预期。随着行业信创的普遍展开,行业客户付费意愿和付费能力更强,更加看重产品的性能和适用性,价格战的情况会有明显改善。

近段时间以来,国家在顶层设计上更加强调信创产业发展的重要性,

2021

年

2

月

19

日,中央深改委强调加快功课重要领域“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权。现在各地政府已启动

2021

年新一轮信创招标,预计全国今年招标规模高于去年。自去年国资委要求以来,各央企已经陆续开始大规模招标,长期空间远大于党政市场。根据相关公司

2020

年业绩预告情况,均超出市场预期,证明了信创板块较强的盈利能力,兑现了之前的产业逻辑。建议关注信创超跌后的布局机会,细分龙头:中国软件、中国长城、金山办公、东方通;其它关注神州数码、太极股份、中孚信息、卫士通、中科曙光、诚迈科技、福昕软件等。

1.2

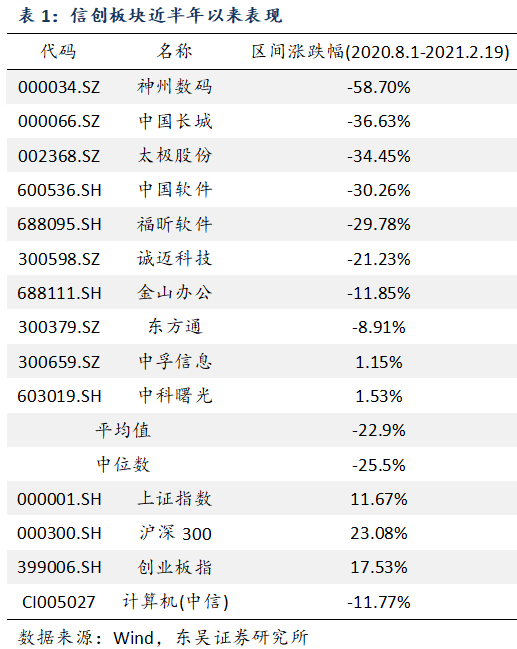

信创板块现状——表现低迷,价值显现

信创板块表现低迷。

自去年

8

月至今近半年以来,信创板块表现低迷,大幅跑输同时期主要市场指数。

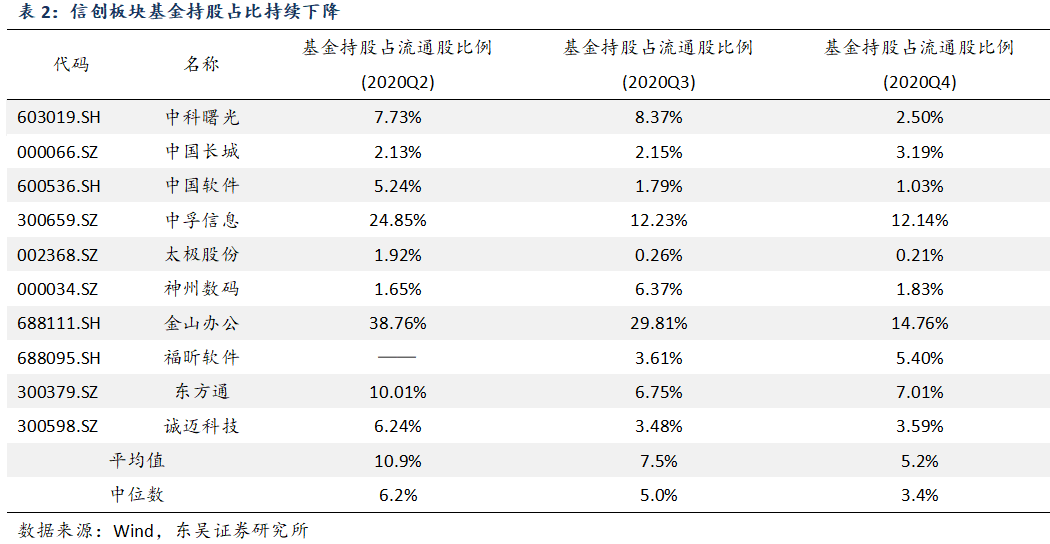

基金持续离场。

2020Q4

基金持有计算机公司市值和比例下降,持仓集中度继续提升。因为信创板块整体业绩释放要到

2

020

年

Q

4

才能体现,同时大部分信创标的属于市值较小的信息科技品种,因此在此轮抱团行情下机构资金离场导致股价一再下跌。

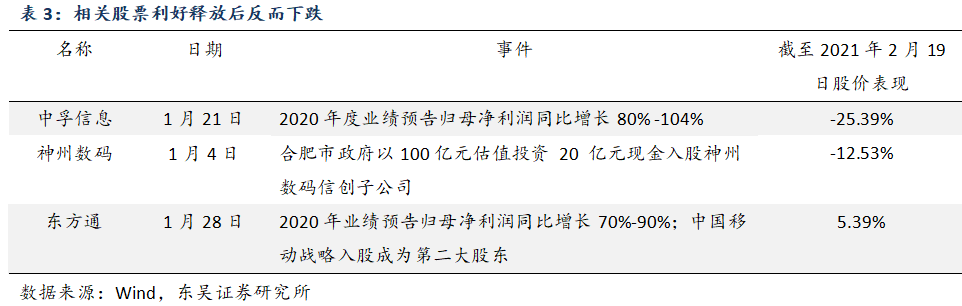

短线资金利好兑现出货。

板块内缺乏长期资金,短期资金等待利好兑现就离场,导致了相关公司释放利好就下跌的局面。

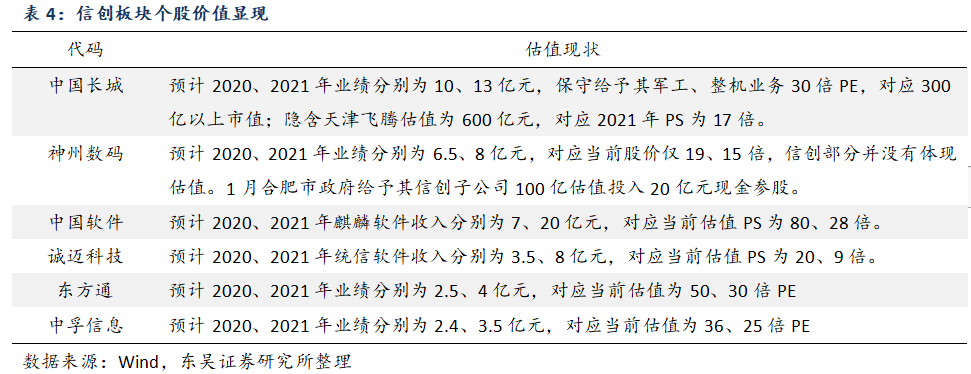

个股价值显现。

虽然前期信创板块基本面持续向好,但抱团行情下机构资金离场导致股价一再下跌,使得相关个股价值目前被低估,提供了较好的投资机会。

1.3

招标加速落地,市场担忧有望化解

1.3.1

中美关系缓和,信创事业还要不要努力?

没有网络安全就没有国家安全。

从伊朗核电站遭遇病毒攻击,到震惊世界的

“棱镜门”事件,人们更深刻地认识到,互联网安全不仅关乎公民人身财产安全,更关乎国家经济发展和国防安全。关键信息基础设施对国家安全、经济安全、社会稳定、公众健康和安全至关重要。只有保障关键信息基础设施的供应链安全,才能维护国家安全。

发展信创事业更是争取信息技术领域话语权。

IT

设施已经成为各行业的基础,信息技术已经成为数字经济的基座和发展核心驱动力,是大国核心竞争力的体系之一。去年贸易战以来表明,

I

T

供应链的自主可控超出了纯粹网络自身安全的问题,

IT

供应链稳定的重要性不但超出了

IT

产业本身,而且直接关乎到下游各行各业的稳定和发展,关乎到整个经济发展和社会稳定。中国的信创产业发展是中国的信息产业乃至全球信息产业一次格局重构,其过程就是中国基础软硬件的崛起,这已经不仅仅是对

wintel

架构安全与否的质疑,更是要发展中国

IT

产业完整的产业链和核心竞争力。仅国内党政和重要行业规模就可达到几万亿,未来更有可能走出去重塑全球的信息产业格局,形成与美国主导的信息产业链分庭抗礼的格局。操作系统、芯片、云服务领域,有望诞生中国的微软、英特尔、亚马逊。

1.3.2

疫情当前,政府预算是否足够?

信创事业在党和国家的战略规划中优先级较高,政府预算并不是主要矛盾。

2

020

年信创产业推进速度远超预期。

根据我们对行业和上市公司的调研,

2

020

年全国党政信创招标台套接近

3

00

万台,远超市场预期。

2

020

年是抗疫最关键一年,政府在抗疫之余仍然加大了对信创事业的支持力度,可见党和国家发展信创事业的决心和信心。此外,

2

021

年的党政和行业信创也已开始,从当前的进展来看预计规模均超去年。

行业信创并不依赖政府预算。

重要行业的信创替换既是信创产业发展的深水区,也是产业发展的主要看点,相对党政市场更加市场化。随着党政信创招标的持续推进,重要行业的信创也在加速落实,规划导向和试点双重推动。重要行业客户在信创投入上并不依赖政府预算,而且他们每年都有投入到信息化建设的预算。

1.3.3

产品是否可用,是否具备市场化基础?

未来如果脱离了政策加持,国内的信创产品和服务能否实现

2

B

、

2

C

的市场化,能否在与海外巨头的竞争中获得话语权,是市场尤其关注的问题。当前信创产品的技术

水平已经达到可用甚至好用的程度,是否具备市场化基础关键要看能否快速推进国产基础软硬件生态建设。

全国产芯片产业链有望在今年突破。

芯片产业链包括半导体材料、设计工具、生产设备、芯片指令集、芯片设计、流片、封测等多个环节。目前,国内企业在各个环节均有所布局,在设计、封测等领域已经达到国际领先水平,但在半导体材料、设计工具、生产设备、指令集、先进工艺流片等环节对国外公司和技术的依赖程度仍然较高,全国产

28nm 制程芯片生产线在今年有望突破。

国产操作系统基本达到好用阶段。

由于国产操作系统采取了成熟的开源操作系统

Linux 的技术路径,同时也投入了大量研发,从性能上已经较好地实现了追赶,基本达到了好用阶段。国内外差距主要集中在产业生态的丰富程度,目前国内适配最多的麒麟操作系统已经完成了 12127 个软件适配,与微软Win10 的 3500 万应用数量相比,仍然有不小差距。

国产数据库已经应用于行业核心领域。

我国数据库核心关键技术水平与国外基本相当,在政务、金融、电信、医疗、交通等多个行业取得较大进展。如武汉达梦数据库已应用在湖北银行新核心系统、人大金仓中标中国移动下一代的自主可控数据库、万里开源已上线光大银行云缴费系统等。

1.3.4

信息不透明、不可验证?

信创产业的可验证可跟踪性正在逐步提高。

目前市场认可的上市公司经营状况可追踪可验证的模式存在于2B2C领域,即市场化程度较高的行业。信创产业之前主要是

2G

业务本身就有一定的保密性质,因此难以从公司信批中动态跟踪经营状况。但我们仍然可以从政府机构、央企发言人等官方途径获得相关信息。随着行业信创大幕拉开,目前信创产业正处在

2B

业务的试水阶段,其业务开展的可追踪可验证性正在得到逐步提高。

财务报表

就是试金石,信创产业进入业绩放量阶段。

除了疫情延迟党政信创的招标时间,信创产业一直走在逻辑兑现的路上,无论是产业规模、时间进程或者是招标进度。一般来说,产品类厂商从中标到确认收入需要

3-6

个月的时间,因此我们预计信创板块的整体业绩爆发会从

2020

年

Q4

开始

,信创产业将进入业绩可持续释放和验证的周期,在公司跟踪和股价判断方面的风险将进一步可控。

1.3.5

未来还会有价格战吗?

最激烈的白刃战已经过去。

2

020

下半年是党政信创大规模放量元年,基于获取用户粘性与产品改进的目的,各家产品厂商纷纷把市场份额作为最重要考核指标,相对放宽对产品价格的要求,因此在

2

020

年形成了价格战较为剧烈的局面。

行业客户付费意愿和付费能力更强。

行业信创市场属于性能导向,更强调适用性,产品价格因素的影响程度在下降。同时我们也观察到,在一些极其重要的行业标杆客户招标案例中,出于维持未来研发和运维的考虑,各家产品厂商并没有无限压低产品价格以获得用户青睐。以操作系统为例,根据我们的实地调研,在面向金融行业标杆客户的招标过程中,麒麟软件的产品单价最低不低于

3

00

元。

1.4

信创板块的基本面持续向好

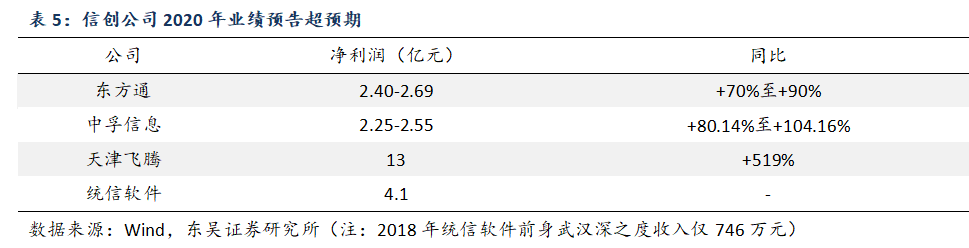

创板块业绩超预期,今年有望继续高增长。

东方通、中孚信息、诚迈科技等公司发布

2020

年业绩预告,天津飞腾在生态大会上给出

2020

年业绩和未来指引,均超出市场预期,证明了信创板块较强的盈利能力,兑现之前的产业逻辑。在竞争格局、市场需求越来越明朗的情况下,信创产业业绩处在快速爆发期。以麒麟软件为例,我们预计公司

2020

年收入

7

亿元,

2021

年收入超过

20

亿,实现大幅增长。以天津飞腾为例,我们预计公司

2020

年收入

13

亿元,

2021

年收入超过

35

亿元,均实现大幅增长。

政

策不断强化、加码。

科技创新成为十四五期间的核心产业政策主线,科技自立自强成为国家发展的战略支撑。在十四五期间的十二项核心任务中,将“创新、科技自立自强”放在首要和核心地位。科技自强的前提是科技自立,而科技自立正是发展关键核心技术“自主可控”的信创产业。

2

020

年底,中央经济工作会议把强化国家战略科技力量、增强产业链供应链自主可控能力列为2

021

年前二工作重点。2

021

年2月

1

9

日,中央深改委强调加快功课重要领域“卡脖子”技术,有效突破产业瓶颈,牢牢把握创新发展主动权。国家顶层设计更有利于推动产业需求释放,加快各类资源对接,推进产业有序竞争。

党政、行业信创

2021

年招标正当时。

目前各地政府已启动

2021

年新一轮信创招标,预计全国今年招标规模高于去年。自去年国资委要求以来,各央企已经陆续开始大规模招标,长期空间远大于党政市场,且价格相比党政更为坚挺。

部分央企已制定三年内进行全部国产化的计划。

建议关注信创超跌后的布局机会,细分龙头:

中国软件、中国长城、金山办公、东方通;其它关注神州数码、太极股份、中孚信息、卫士通、中科曙光、诚迈科技、福昕软件等。