用户增长大超预期,与原创剧质量高度相关

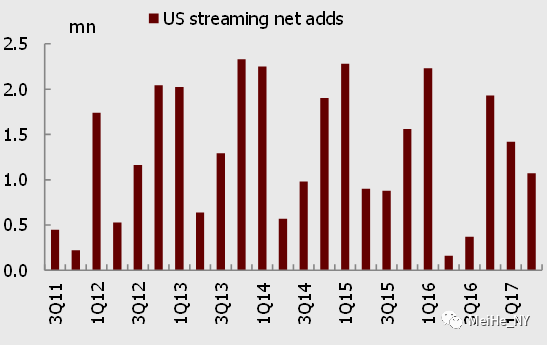

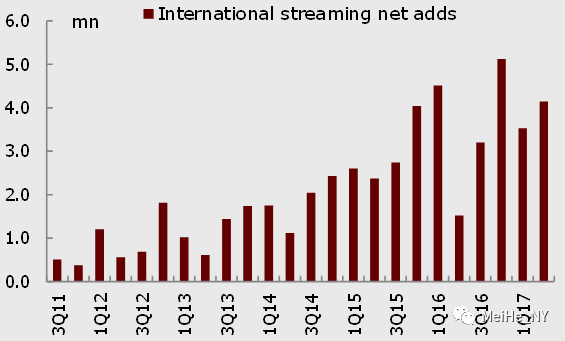

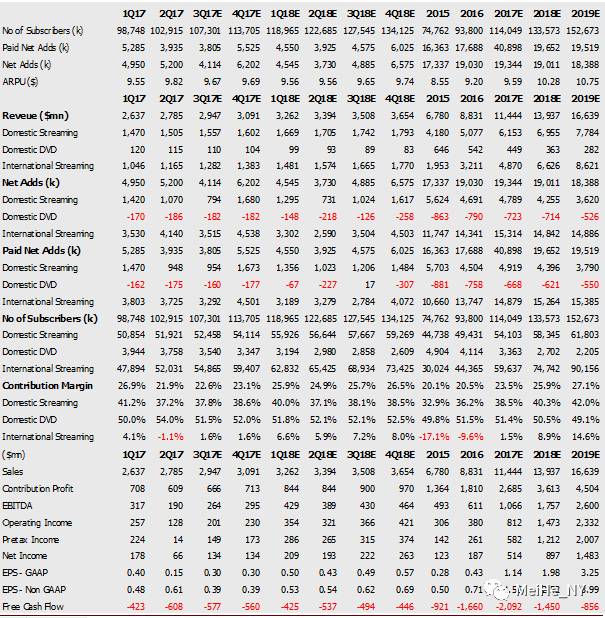

Netflix 2季报收入同比增长32.3%至27.85亿美元,略高于预期的27.64亿,每股盈利15美分,略低于预期的16美分。但美国国内流媒体净增用户107万,远远超过市场预期的63.1万和公司指引的60万,是2Q11以来新增用户数最多的2季度;国际用户净增414万,远远超过市场预期的259万和公司指引的260万,使国际用户数占公司整体的50.1%。公司预计用户增长动能可持续到3季度,指引称3季度国内新增用户75万,超过市场预期的72.5万;国际新增用户365万,超过市场预期的320万。

用户增长超预期是受益于本季推出的House of Cards-S5、Orange is New Black-S5、13 Reasons Why、Cable Girls(西班牙)、Okja(韩国)等原创剧目的良好表现。这恰好印证了我们之前提出的公司用户增长与原创剧质量高度相关的观点。目前来看,3季度令人期待的原创剧有Marvel’s The Defenders、Bojack Horseman-S4,4季度有Stranger Things-S2、Narcos-S3、The Crown-S2等,因而我们预计在传统旺季的4季度,用户增长会更加强劲。

原创剧已成为流媒体运营商、乃至消费互联网公司的核心竞争要素。在本届艾美奖中,Netflix有27部剧获得91项提名,数量比上届几乎翻番。而亚马逊较去年退步,Hulu则首次上榜。YouTube、苹果、Facebook也都在加强原创剧投入。

现金流和利润率将长期背离

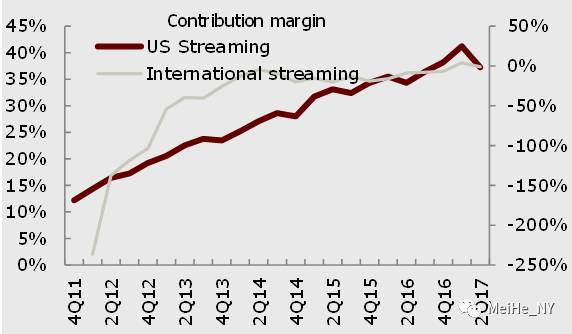

因版权费用的位移,2季度国内流媒体利润率环比下降4个百分点至37.2%,低于市场预期的41.2%,营业利润5.6亿美元,与预期相当;国际业务营业亏损1.1%,亏损额1310万美元,低于预期的亏损2940万,国际部分均价提高10%(扣除汇率影响)。公司指引称全年国际业务将首次获得盈利,而全球营业利润率的目标为7%,上半年已取得7.1%。利润率稳步上升是受益于用户规模的扩大以及版权摊销的平缓化(自制原创剧摊销年限更长)。

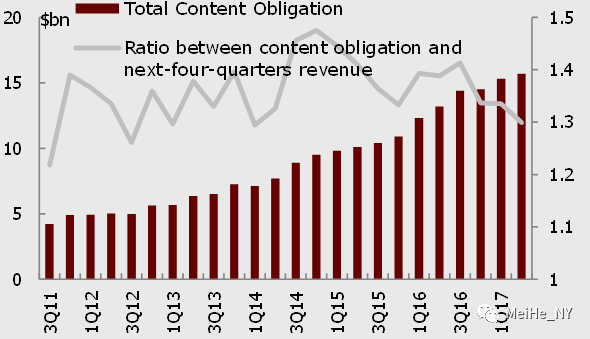

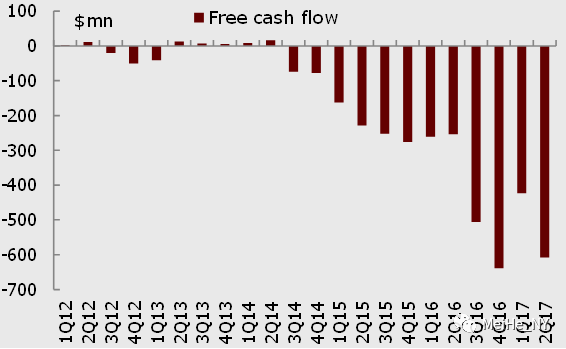

然而,由于公司已将版权投入的重点放在原创剧,特别是自制原创剧(目前已占版权开支的16%),现金流会维持多年亏损。2季度自由现金流为负6.08亿美元,超过市场预期的4.23亿。公司今年全年自由现金流指引从原来的负20亿上调到负20-25亿美元,超过市场预期的19.7亿。我们估计现金流到2021年才转正,将持续依靠发行高收益债筹资,当前负债48亿美元。

估值提升空间有限

当前股价对应2017/18年EV/收入7.2/5.9倍,EV/EBITDA 80.8/47.4倍,即使考虑收入/EBITDA未来三年22%/61%的年均增速,也处于十分合理的水平。自Netflix开创了流媒体电视的形式,并以原创剧重新定义了媒体业渠道和内容的捆绑以后,效仿者众多。国际国内竞争加剧,用户增长已严重依赖于当季推出的原创剧质量,从而放大季度间的业绩波动。我们当前对大盘科技股的偏好顺序为亚马逊>Alphabet>Facebook>苹果>微软>Netflix。

季报及电话会其他要点:

管理层认为,只要对原创剧的投入能够带来用户增长,现金流的长期亏损就是值得的(自制原创剧需要在制作期间就发生大量现金流出)。公司会继续投入,直到看到边际回报下降。而公司目前债务水平与股票市值的比例,还低于其他媒体同业(其实更多反映的是估值差异),依然有加杠杆的空间。公司5月刚完成了13亿欧元债券的融资。

利润率上升受益于规模效应。成本项中当前具备运营杠杆(成本占收入比下降)的是版权成本和营销成本。管理费用和技术开发成本当前还不具备运营杠杆,因公司需要在全球各地招聘更多员工,但未来也会形成规模效应。

季度末总版权债务(表内和表外)157亿美元,对应未来四个季度收入的比例为1.29,处于历史1-1.4区间内。

本季度西班牙电视剧Cable Girls和韩国影片Okja是具有国际影响力的本土内容的成功案例,为公司在当地市场获得了众多新用户,也在国际其他地区被数百万用户观看。公司在全球各地安排版权开发人员,将版权资源充分迎合当地消费者口味。

公司原创剧目前的取消率只有7%,低于传统电视网首季后1/3的取消率。不是因为公司不挑剔,而是因为初始版权投资就更有效率。

原创剧目的争夺更加激烈,自然会导致优质头部内容的价格上升,但同时也会吸引更多内容制作(例如,近日TPG与Liberty Global宣布成立新的电视剧制作室)。

原创电影和原创单口相声,与原创电视剧一样,都具有很好的投资回报。公司会继续对原创电影采取打破传统放映窗口期的方式,在Netflix上首映。

平均价格每年上升中个位数是合理假设,包括区域性提价和套餐结构升级。公司目前还不打算扩大高端套餐(高清/超高清、多人同时观看)和低端套餐的价差。

用户离网率显著改善。新加入的用户观看时间甚至比老用户更长。

公司作为视频流媒体、乃至广义的娱乐平台,发展空间依然广大。当前所有用户在平台上的观看时间为每周超过10亿小时,但YouTube的观看时间是每天超过10亿小时,传统电视的观看时间则更长,盗版也依旧泛滥。亚马逊等其他流媒体运营商,是与Netflix一道,共同挤压传统电视的市场份额,而并非零和竞争。

图表1: 2季度新增用户数大幅超过市场预期

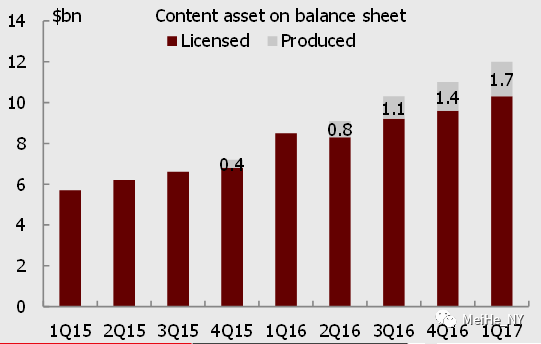

图表2: 版权开支偏重于原创剧,特别是自制原创剧

图表3: 利润率和现金流将长期背离

图表4: 市场一致预期在2019年前尚无法现金流转正

图表5: 估值提升空间有限

资料来源:Netflix公司披露,Bloomberg 盈利预测来自Bloomberg一致预期