医院作为药品销售最大终端,引导着国内药品使用的结构和方向。从2005-2016年医药市场表现来看,医院终端销售规模一直保持持续增长。药品销售已经从前几年的20%左右增长放缓至10%左右,2016年样本医院销售增长速度为9.1%,与2015年相比略有增长。

据国内样本医院数据,2016年,PDB样本医院共涉及领域20类,品种2200多个、企业2500多家。整体市场由2005年销售额326.9亿元上升至2016年的1661.5 亿元,整体市场增长5.1倍,2005-2016年年复合增长率为16.9%。

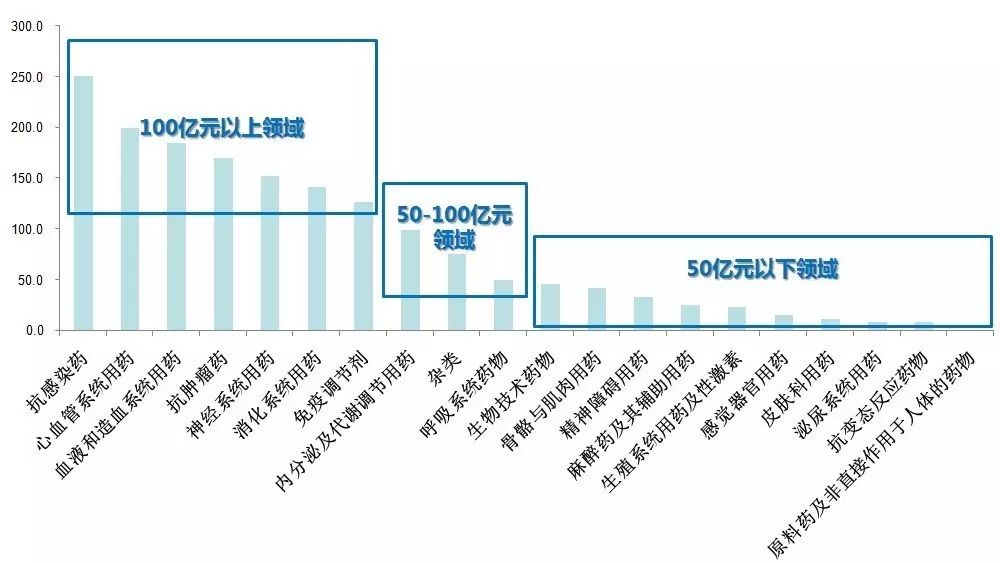

2016年国内样本医院用药金额排名前十大领域是:抗感染药销售额为251.0亿元,较同期增长7.9%;心血管系统用药销售额为199.7亿元,较同期增长4.7%;血液和造血系统用药销售额为185.1亿元,较同期增长9.5%;抗肿瘤药销售额为169.8亿元,较同期增长11.2%;神经系统用药销售额为151.7亿元,较同期增长9.7%;消化系统用药销售额为141.4亿元,较同期增长8.2%;免疫调节剂销售额为126.5亿元,较同期增长7.5%;内分泌及代谢调节用药销售额为98.6亿元,较同期增长9.1%;杂类销售额为75.6亿元,较同期增长12.6%;呼吸系统药物销售额为50.0亿元,较同期增长12.5%。前十大领域占据整体市场87.2%,增长较快的领域有抗肿瘤药和呼吸系统药物,增长率均超过10.0%。

2016年样本医院用药金额排名第11~20大领域是:生物技术药物销售额为45.8亿元,较同期增长9.2%;骨骼与肌肉用药销售额为42.2亿元,较同期增长9.1%;精神障碍用药销售额为33.0亿元,较同期增长13.1%;麻醉药及其辅助用药销售额为24.8亿元,较同期增长12.2%;生殖系统用药及性激素销售额为23.1亿元,较同期增长21.1%;感觉器官用药销售额为15.2亿元,较同期增长12.8%;皮肤科用药销售额为11.6亿元,较同期增长10.1%;泌尿系统用药销售额为8.1亿元,较同期增长12.2%;抗变态反应药物销售额为7.8亿元,较同期增长15.3%;原料药及非直接作用于人体的药物销售额为0.4亿元,较同期增长41.2%。增长较快的领域有精神障碍用药、麻醉药及其辅助用药、生殖系统用药及性激素三大领域,增长率均超过10.0%。

在上述20大领域中,有7个领域整体市场已超过100亿元,其中,有2个领域已超过200亿元或接近200亿元,分别是:抗感染药销售额为251.0亿元;心血管系统用药销售额为199.7亿元。

(点击图片可放大)

据统计,2016年样本医院前100位药品购药金额为830.9亿元,占整体市场50.0%;前50位药品购药金额为552.6亿元,占整体市场33.3%;前10位药品购药金额为175.1亿元,占整体市场10.5%。TOP 10产品中增长较快的产品有:人血白蛋白销售额为23.1亿元,较同期增长14.6%;恩替卡韦销售额为17.1亿元,较同期增长16.2%;阿托伐他汀销售额为15.8亿元,较同期增长10.1%。以上三个产品增长率均超过10.0%,表现出良好的成长性。

■编辑 封翠芸

★更多深度报道见《医药经济报》~