1.

离岸美元债以往发行回顾及此次发行背景

(1)

往年离岸美元主权债发行情况

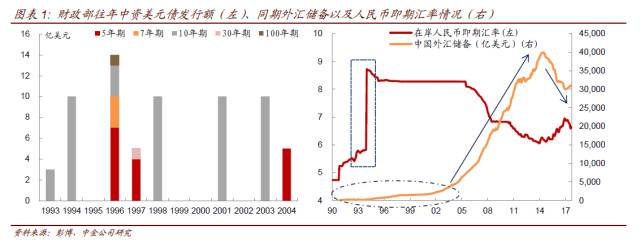

纵观财政部以往所发行的中资美元主权债,其发行年份多集中在

90

年代,上次发行还要追溯到

2004

年

10

月,中间长达

13

年没有相关债券发行。首只离岸美元主权债发行于

1993

年

11

月,债券期限为

10

年,发行规模为

3

亿美元。

2004

年之前,我国对人民币汇率实施管制,外汇储备低,在此期间,财政部为筹集外资陆续共发行了

12

期美元国债,总规模达

67

亿美元。

2004

年后,随着人民币升值,海外大量外汇流入内地,国际收支出现连续多年的顺差,热钱的持续涌入以及外汇储备的增加造成人民银行对冲压力加大,在此背景下,财政部停止了海外美元主权债的发行,但企业海外发债得以继续。

从所发行的离岸美元主权债期限上看,以

5

年期和

10

年期为主,

10

年期发行次数和总规模最大,共推出

6

期合计

46

亿美元。考虑到发行时间早,大多债券已到期。剩余两只还没到期的债券分别为,

1996

年发行的

100

年期以及

1997

年发行的

30

年期美元主权债,其发行额各为

1

亿美元,分别将于

2096

年和

2027

年到期,近期报价收益率分别在

4.28%

和

3.29%

附近。

(2)

此次美元主权债发行背景

与

2004

年前后相比,我国当前资本呈现净流出趋势,国际收支失衡的压力下降,重启离岸美元债带来的美元流入有助于调节国际收支。另一方面,

2015

年人民币汇改以来,人民币兑美元持续贬值,中资机构在离岸美元债市场的参与度逐渐提升,尤其是在中国政府去杠杆导致在岸借贷成本上升的背景下。

2017

年初至今,中资企业以及政府通过债券发行在海外融资规模已达

1600

亿美元,远超

2016

全年的

1246

亿美元。其中美元债规模

1457

亿美元,占比高达

91%[1]

。纵观整体的中资美元债市场(公司债

+

主权债),发行主体主要集中在银行、房地产、金融服务和勘探及生产行业,上述四个行业存量占中资美元债总存量的

59%

。其中房地产行业主要受境内融资限制,外加

17

年境内地产债到期回售压力较大,其对美元债的再融资需求较高。随着中资企业在海外发债需求的提升,财政部重启离岸美元主权债也能为这些企业提供发债参考。此外,穆迪和标普曾分别在今年

5

月和

9

月相继下调我国主权信用评级,但其评估方法和结论并不被财政部以及国内投资者所认可

[2]

。财政部此次所发离岸美元主权债选择无评级发行,借此回应评级机构对主权信用的下调,彰显我国对自身经济发展以及金融风险控制上的自信。

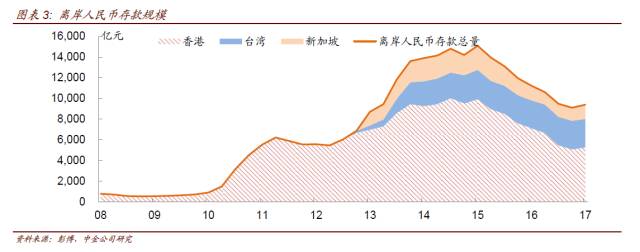

虽然此前财政部停止了发行海外美元主权债,但海外人民币主权债的发行并未停止。

2014

年、

2015

年和

2016

年财政部海外人民币债的发行规模分别为

280

亿元、

280

亿元和

310

亿元,今年财政部将海外人民币债的发行规模降至

140

亿元,相反增加了

20

亿元的美元主权债发行,与近年来,香港人民币资金池萎缩,点心债需求低迷有一定关系。

2015

年

“811”

汇改以来,人民币贬值趋势持续,且离岸人民币的贬值幅度更大,这使得离岸人民币相比于在岸人民币并不具有汇兑优势,人民币资金由一贯地流向离岸市场转为回流在岸市场。从离岸人民币存款规模来看,目前离岸人民币存款的规模从

15

年

6

月的

1.5

万亿降至目前的

9400

亿左右。而香港离岸人民币是点心债的主要需求方,随着离岸人民币存款规模的下降,点心债市场也进入萎缩,此次财政部减少海外人民币债发行,相反增加美元债发行与点心债需求较差也有一定关系。

从亚太其他国家(除日本)发行离岸美元主权债的规模看,

2010

年至今,韩国、斯里兰卡和印尼发行次数和发行量排名靠前。其中印尼每年发行量平均保持在

40

亿美元附近,菲律宾每年保持在

20

亿美元。从余量看,印度尼西亚当前余量最高,剩余

387.5

亿美元未到期,其次是菲律宾,未到期规模达

243

亿美元。相比之下,我国剩余规模为

2

亿美元,排名靠后。

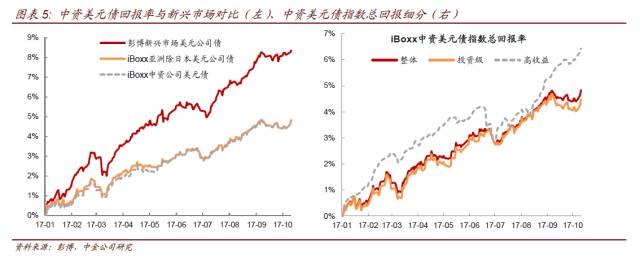

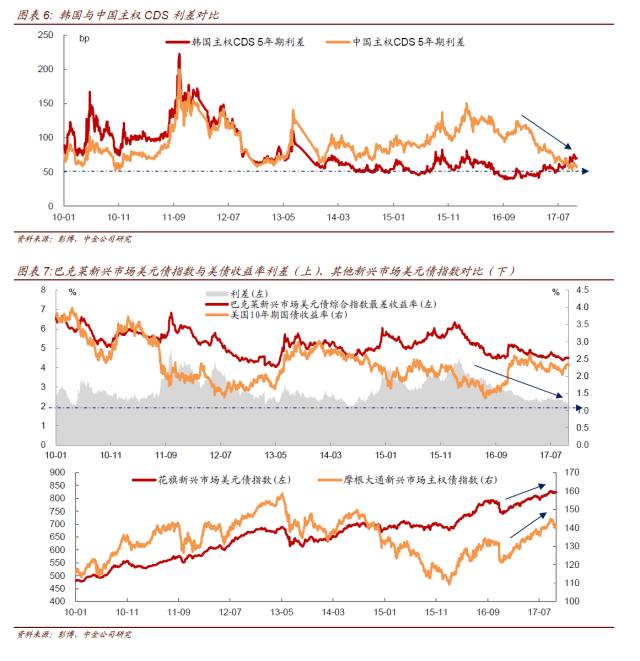

从总回报率上看,当前中资公司离岸美元债给投资者带来的回报水平低于新兴市场的整体水平。我国离岸美元债

17

年前

10

个月的累积回报率在

4.84%

附近,低于新兴市场的整体回报率。从成本上看,

2016

年

12

月以来,我国主权

CDS

利差一路下行走低,均接近历史低点。其中

5

年期利差在

57bp

附近,

10

年期利差已降至

97bp

左右。最近几个月,我国政府债券违约担保成本来也已来到两年内低点。考虑到一些投资者会利用主权

CDS

来对冲持有的中国债务投资,违约担保成本的下降意味着投资者对中国金融风险发生的担忧较低。另一方面,随着发达国家主权债收益率下降,发展中国家在离岸市场的借款利率已大幅下滑。当前巴克莱新兴市场美元债综合指数的最差收益率和美国

10

年国债收益率之差为

2.17%

,已接近历史低点。

2.

发行目的和意义

结合当前市场背景,虽然此次发行总规模创了历史新高,但从外汇储备角度讲,我国政府可能并不缺这笔美元,如果确实有融资需求,出于推动人民币国际化的目的,政府更应该发行人民币计价的主权债,而非美元债。因此此次重启离岸美元主权债主要不是从融资角度考虑。其目的在于推动主权债务结构的多元化、为内地企业海外发行美元债提供定价标杆、积极融入国际债券市场、

以及彰显投资者对我国金融体系的信心等。

(1)

推动主权债务结构多元化

由于人民币贬值预期仍在,离岸市场对人民币计价债券的热情有所降温,通过减少人民币主权债发行规模、同时增加美元主权债的发行,可以更好的迎合市场需求,并进一步提高我国主权债务结构的多元化。当前我国持有仍未到期的海外主权债(包括政策性银行所发行债券)仅有

659

亿美元(共

430

只)。相比之下,

2014

年、

2015

年和

2016

年财政部海外人民币债的发行规模分别为

280

亿元、

280

亿元和

310

亿元,今年财政部海外人民币债发行计划为

140

亿元,上半年已经发行

70

亿,下半年还有

70

亿的余额(单位均为人民币)。当前离岸人民币主权债的未到期余额为

989

亿人民币,其中

2017

、

2018

、

2019

年即将到期规模分别为

60

亿、

234.5

亿、

256

亿人民币。

(2)

为内地企业海外发债提供定价指引,降低中资企业海外融资成本

随着中资企业在海外发债的积极性提高,通过构建离岸美元债的收益率曲线,可以为这些企业海外发债价格提供参照。在人民币全球化进程推进的背景下,中国的能源和交通运输等行业的国企,在未来几年利用美元债券市场助资国际业务可能性大幅提升。在

“

一带一路

”

项目带动下,海外扩张势必会带来大量的融资需求。美元债的重启将有助于重新定价中国发行的离岸美元债,其也将成为最重要的亚洲基准债券。

发行时间点其实也考虑进了当前以及接下来中资企业可能陆续在海外发债的情况。如果美元国债发行定价目标得以实现,预计中资发行人在离岸市场的融资成本可能下降

30bp

甚至更多。

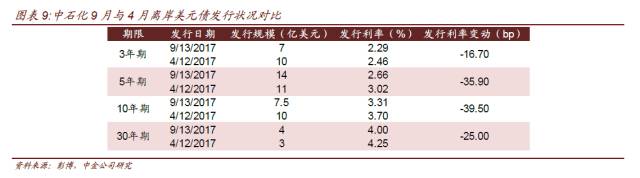

6

月首次公告之后,一些海外企业发债的利差已经有所缩窄。例如中石化在

9

月初新增发行的

4

笔美元债(共计

32.5

亿美元),其发行利率和利差均低于

4

月份。

(3)

积极参与国际债券市场,一定程度带动亚洲其他国家的参与度

利用境外美元资金相对更便宜、美元债发行更便利的特点,重启离岸美元债的发行可以彰显出我国债券发行更灵活、更市场化的特点。通过积极参与到国际债券市场中,也能为亚洲其他国家起到带动作用。当前亚太地区今年已发行离岸美元主权债

122

亿美元,去年整年规模为

130

亿美元。企业债方面,

17

年至今已发行规模达

2711.8

亿美元,已经超过

2016

年整年的

2327.52

亿美元。可见离岸美元债,尤其是企业发债,在亚太地区的市场活跃度正逐步提升。

(4)

增强投资者对主权信用的信心

除此之外,在穆迪和标普相继下调中国主权信用评级后,离岸美元债的重启一定程度上可以反映市场对中国的信心,借此回应评级机构的下调。尤其是在无评级发行的背景下,更能突显出我国对未来经济发展以及金融风险控制上的自信。另一方面,前期我国跨境资本大规模流出,政府对中资企业资本外逃担忧较大,监管机构也陆续出台了一系列新措施,以防资本外逃。而离岸美元主权债的发行,一定程度上可以吸引美元资金回流。

3.

定价区间测算

正如我们前文所述,自

2004

年财政部叫停海外发债后,虽然中资企业仍然在海外发行美元债,但财政部发行债券主要以人民币为主,此后未再发行过美元债。目前中资美元债的发行,主要通过参照相同评级的其他企业来确定。但财政部连续多年未曾发行过美元债,这也使得此次财政部美元债的定价较难确定。总体来看,我们认为,可以从以下几个维度对此次财政部美元债的定价进行考虑。

1)

与政策性银行美元债比较

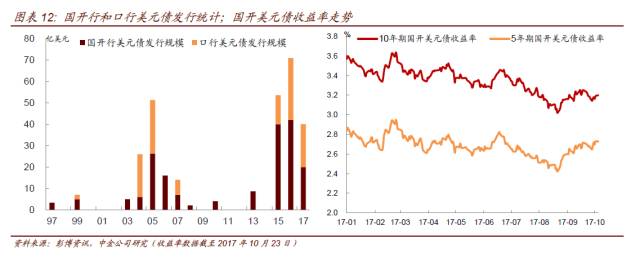

虽然财政部连续多年缺席美元债市场,但是国内政策性银行(主要以国开行和进出口银行为主)的海外美元债发行并没有停止,不考虑国开行香港分行,国开行和进出口银行今年均发行了

20

亿美元债。考虑到国开债规模较大且流动性高,我们可以参照境内国开债与国债的利差来测算此次财政部美元债的发行利率。

国开债与国债虽然都有国家信用作为支撑,但二者的税收制度并不同,相比于国开债而言,国债可以免征利息收入所得税,所以国开债收益率要高于国债。国债与国开债的收益率差异仅为隐含税率,理论上,隐含税率应该与所得税率相同(所得税率为

25%

),但由于

10Y

期国开债交易较为活跃,叠加公募基金免税等因素影响,隐含税率明显低于

25%

。从价差来看,今年以来,

10Y

期国债与

10Y

期国开债价差在

58bp

,

5Y

期国债与国开债价差在

66bp

左右,对应

10

年期隐含税率

13%

,

5Y

期隐含税率

15%

。

税收方面,对于境外发行的国开美元债和财政部美元债而言,美元国债利息暂时不能免除香港利得税,可以免缴内地所得税、增值税等税项。但香港财政司司长陈茂波近日也表示,将会研究扩大豁免利得税的范围,以涵盖中国中央政府在香港发行的非人民币(包括美元)债券。从香港立法程序看,预计这一立法进程将会在半年内完成,预计在

2018

年

3

月,即本纳税年度完成前即可出台,这样投资者其实可以默认此次发行的美元国债可以享受票息和资本利得免税政策。

最近两次国开美元债的发行在

2017

年

1

月

24

日和

2016

年

6

月

1

日,发行利率上,

2017

年

1

月

24

日国开

5Y

美元债发行利率定在

T5+68.5bp

,

10Y

发行利率

T10+90.5bp

。

2016

年

6

月

1

日国开

5Y

美元债发行利率为

T5+73.5bp

,

10Y

美元债发行利率为

T10+115bp

,平均来看,

5Y

平均发行利率为

T5+70bp

,

10Y

平均发行利率为

T10+100bp

。

目前

5Y

期和

10Y

期国开美元债到期收益率分别为

2.72%

和

3.16%

,考虑到此次并不是所有投资者均在乎税收差异,假设按照

10%

~

15%

的隐含税率计算,

5Y

和

10Y

美元主权债对应的定价在

T+30bp

~

T+45bp

之间。

2)

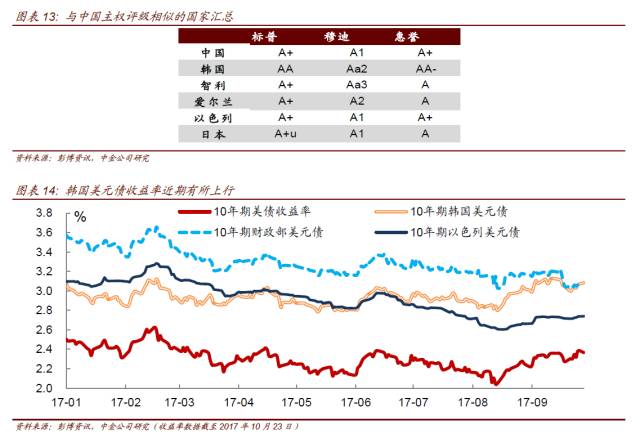

与相同评级美元主权债发行利率比较

筛选主要主权国家,我们发现与中国主权评级接近的国家有智利、爱尔兰、以色列和日本,韩国在地理位置和经济发展方面与中国接近,但标普、穆迪和惠誉评级均略高于中国。从评级相近的国家近期发行的美元债来看,以色列于

2016

年

3

月

16

日发行了

10

年期美债,规模

10

亿美元,中标利率

T10+93.5

;智利于

2016

年

1

月

21

日发行了

13.5

亿美元,发行利率

T10+110

。虽然以色列与智利在评级上与中国更为接近,但从地理位置来说,韩国与中国更为接近,韩国在

2017

年

1

月

19

日发行了

10

年期美元债,规模

10

亿美元,发行利率

T10+28bp

。但近期受制于地缘政治影响,韩国美元债收益率出现了明显的上行,目前到期收益率升至

3.08%

,与美债的利差也扩大至

70bp

。

与中国三项评级完全一致的以色列也在

2016

年发行了美元债,虽然发行时利率相对偏高,为

T10+93.5bp

,但目前二级收益率仅在

2.74%

左右,且报价较中国存续美元债更为活跃,我们预计以色列美元债更适宜作为比较标杆,对应发行利率在

T10+36bp

左右。

3)

与财政部此前发行的海外人民币债比较

虽然

2004

年以来财政部暂停了发行海外美元债,但财政部海外人民币债的发行并未停止过。

2014

年、

2015

年和

2016

年财政部海外人民币债的发行规模分别为

280

亿元、

280

亿元和

310

亿元,今年财政部海外人民币债发行计划为

140

亿元,上半年已经发行

70

亿。在财政部已经发行的所有海外人民币债中,最近的

10Y

期债券为

2016

年

12

月

12

日发行的

10

年期点心债,规模

10

亿元,发行利率

3.85%

,目前到期收益率

3.76%

。

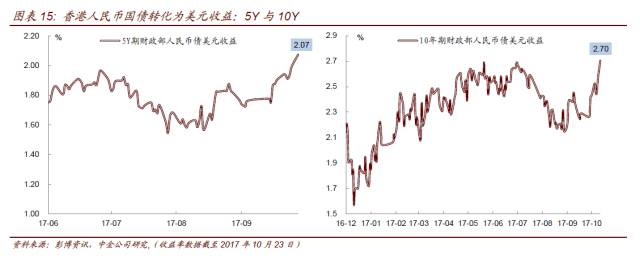

在考虑对此次财政部美元债进行定价的时候,可以考虑通过交叉货币互换,将此前发行的财政部海外人民币债转为美元债,通过固息转固息的方式,将目前的人民币债收益率转为美元债收益率。如果我们通过

XCCY

将财政部人民币债转换为美元收益率。

可以看到,当我们选择将固息转为固息,货币对选择

CNH/USD

时,

16

年

12

月财政部发行的

10

年期人民币债转化为美元债的收益率目前在

2.70%

左右,

5

年期美元债收益在

2.07%

左右,对应同期限美债利差为

T5+5bp

,

T10+32bp

,相对而言偏低一些。

但这个也主要与点心国债的流动性较弱,二级市场收益率未必能完全反映真实定价有关。

4)

与目前存续的美元债二级收益率相比

目前市场上存续的财政部美元债为

1996

年发行的

100

年期限的美元债和

1997

年发行的

30

年期美元债,规模均为

1

亿美元。其中,

30Y

期美元债将于

2027

年

10

月

28

日到期,剩余期限在

10

年左右,与此次发行的美元债剩余期限较为接近,可以作为参考。目前存续期为

10

年的财政部美元债到期收益率

3.01%

,不过由于是老券且存量规模不大,整体报价并不活跃,买卖价差也相差较大,参考意义不大。

本次发行的财政部美元债是新券,规模也较

1997

年发行的债券大,流动性更好,预计发行利率也将明显低于目前的存续的

10Y

期美元债到期收益率。

5)

与主要国家主权

CDS

比较

信用违约互换(

CDS

)是一种将参照资产的信用风险从信用保护买方转移给信用保护卖方的金融合约,在信用违约互换交易中,违约互换购买者定期向违约互换出售者支付一定费用,当参照实体出现信用类时间时,违约互换的购买者将有权利将债券以面值出售给违约互换的出售者,从而规避信用风险。

主权

CDS

主要用来保护国家发行的债券,主权

CDS

价格越大,投资者为该国主权债需要支付的保护价格越高,则代表该经济体主权信用风险越大。目前,市场以

5

年期主权

CDS

交易最为活跃,从主要经济体主权

CDS

来看,德国

CDS

利差最低,巴西最高。中国与韩国、日本主权

CDS

利差最为接近,其中中国

5

年期

CDS

利差为

52bp

,韩国为

71bp

,美国为

25bp.

。受北朝鲜地缘政治影响,今年以来韩国

CDS

上行明显。

考虑到中国的主权

CDS

较美国高

30bp

左右,理论上中国美元债的收益率也较美国高

30bp

左右,对应发行利率为

T5+30bp

;

10

年期中国

CDS

利差为

88bp

,美国为

38bp

,利差为

50bp

,对应

10

年期发行利率为

T10+50bp

。

上述几种方法讨论出的发行利率区间有所差异,定价区间大体上集中在

T+30bp

~

50bp

之间。但由于流动性的问题,上述的定价思路只能提供参考,而未必是最终的实际定价水平。这次是财政部时隔

10

年后再次重启美元债发行,预计将吸引大量中资和外资机构参与,叠加发行规模不大,最终出现认购需求火爆的情况。不过此次财政部美元债无评级,部分外资机构受限于评级要求可能无法参与认购。总体来看,中资机构投资者以及部分外资机构受多方因素影响,可能对发行利率定价偏低,但境外投资者(海外央行、主权基金、外资银行、外资保险、资产管理机构等)的定价可能更多的比照我们上述的几种定价方式。当然,最终发行利率也取决于财政部在降低发行利率和更广泛的投资者范围之间的取舍。

综合来看,我们预计此次财政部发行的美元债合理中标利率在T+30bp~50bp,但需求较强也可能导致最后定价区间在T+20bp~40bp。

近期离岸美元债市场也已经

price in

了美元国债招标利率可能走低的预期,离岸美元债利率和信用利差有所走低。

4.

总结:美元国债发行为中资企业海外发债和未来财政部考虑常规发行美元国债奠定基础

首先,中国美元主权国债再度重启,推动主权债务结构多元化的同时,也为中资企业在海外发债提供有效的利率基准以示参考;同时,有助于彰显对我国主权信用及金融体系的信心,有效回应国际评级公司下调主权评级,因而意义重大。其次,从投资人的角度,虽然本次选择债项无评级会导致一小部分投资者因此无法参与,但我们预计海外的中资机构以及海外央行、海外主权基金以及较大规模的资产管理公司有较强的兴趣。此外,随着中国加入

SDR

以及一带一路战略的推进,中国货币以及中国资产将成为全球资产配置的重要组成部分,将越来越受到海外投资者的关注。

一旦本期美元国债顺利发行,将为未来中资企业海外发债奠定更好的基础,也将成为财政部考虑是否要常规性发行美元国债的重要考虑。同时海外投资者对中国主权信用的信心也将大增,从而淡化此前主权评级被调降的影响,也从正面回应了评级公司调降评级的不合理性。

[1]

通过彭博筛选,风险涉及国家定义为中国(即主要业务在中国),排除

CD

、可转债、

144A

规则、信用挂钩、通胀挂钩和结构债券后所得结果

[2]

财政部相关评论参见:

http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201709/t20170922_2709852.htm

;

http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/201705/t20170524_2607960.htm

;