2018元旦档爆款连连,“芳华”未逝去“前任”又袭来。华谊的股价终于有所起色。

消费升级如火如荼,家电,食品,甚至大件的汽车都在过去一年风生水起,成为了现在最稳定的主线。

唯独处于消费升级顶端精神层面的影视传媒,已经连跌两年。

时间回到2013,那可不是这么回事。那年是创业板的大年,TMT疯狂一时无两。创业板全年涨幅高达

83%

,而上证全年却下跌

7%

。现在的大蓝筹与小市值的分化对比当年,甚至可以说不值一提。

你们知道涨的最夸张的是哪个吗?

---是一年五倍的

华谊兄弟。

从3块5到20块(前复权),华谊兄弟成为了中国影视的帝国之师。

如今,从市场上的表现来说,影视公司俨然已被当成是“明日黄花”。即使头部公司华谊,光线,万达,均是惨惨兮兮。

从最好到最差,这些影视公司都经历了什么?

未来,还有机会吗?

---我们的答案是,肯定有,但要找准方向。

连跌两年,不冤枉

华谊兄弟开始的业务是广告,后面一步步成为了全国最知名的影视公司。可以说,华谊也是过去“故事”说的最好,做的最好的主。

看华谊兄弟的兴衰起伏,也就大概了解了影视行业这几年在国内的起起落落。

A股前几年是小市值的天下,想象空间是影响股价的重要因素,只要有空间,不需要有业绩,股价一样飞涨。

而作为消费升级顶端的精神食粮-影视娱乐,则被认为

是拉动经济未来十年增长最核心的部分。

这空间,太大了。

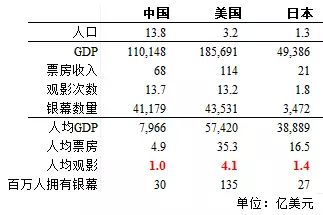

而且,对标美国影视行业。从人均观影次数,票房/gdp占比等指标看起来,确实还有数倍空间。

截止16年的数据看,依然空间巨大

12、13两年,是华谊最好的时代,那两年,华谊先后推出了《天下无贼》、《非诚勿扰》、《西游•降魔篇》这样的高水准或高票房的电影,旗下一线艺人就达到接近百人,同时不断地外延并购,使得华谊的娱乐版块越来越大,很多人已经在幻想下一个东方影视巨头的诞生。

然而,现实却没有这么顺利。。。

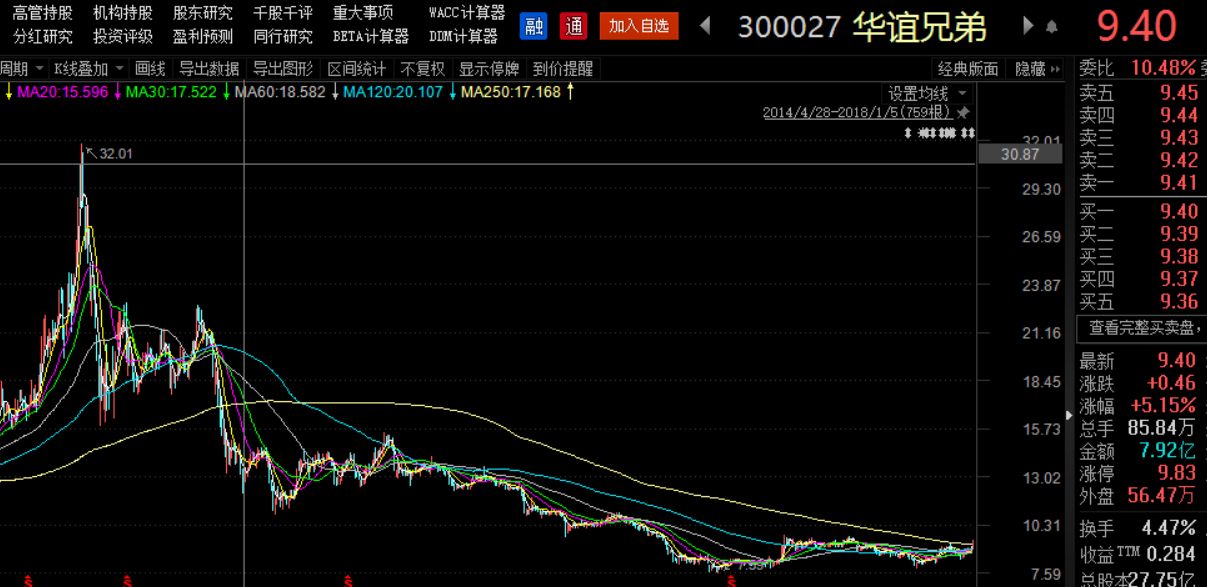

华谊兄弟在15年牛市顶点至今,股价已经下跌七成,基本上是比大部分壳股还要惨的节奏。

接下来说三个关键词,我们梳理一下为什么华谊没能如愿,也就基本可以知道整个行业到底在成长路上遇到了怎样的困境:

第一个关键词,

稳定

:

盈利没有持续性

,这可能是国内影视公司最大的毛病了。以前大胆,有故事就是好。现在不一样了,没有确定性的账面数字,没有人愿意买单。即使大如华谊,光线,每一年的业绩还是押宝在一两部重头电影上。

16年,华谊票房推出的重头戏《我不是潘金莲》和《罗曼蒂克消亡史》等惨败,股价就一蹶不振。17年底,《芳华》和《前任3》稍微好点,最近股价又有所好转。

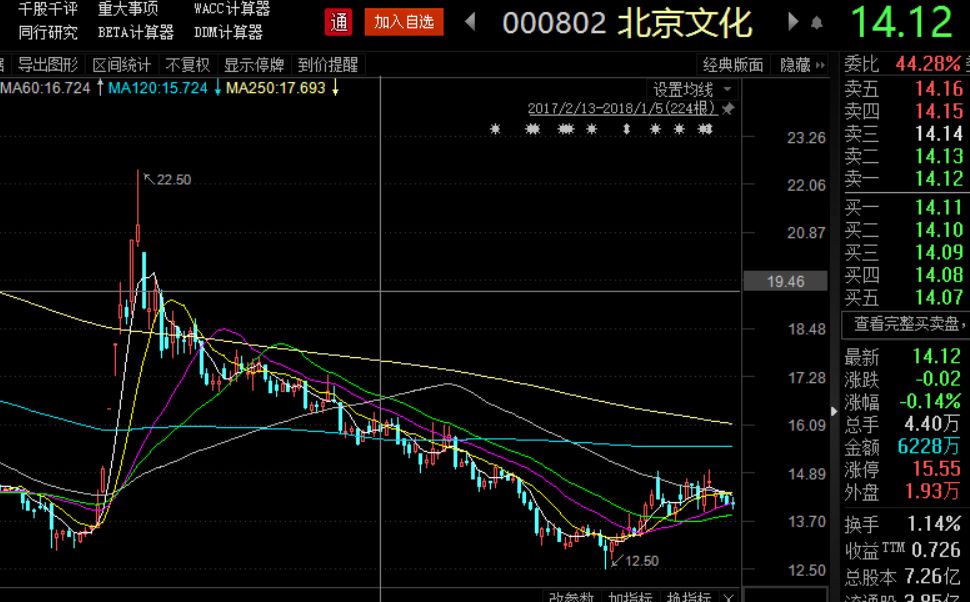

另一个例子是今年的北京文化,年中《战狼2》带来的暴涨,在短短几个月便化为泡影,足以见得现在市场对于影视公司业绩不稳定,不持续的担忧。

游戏公司也有类似的特点,爆款游戏大赚,大部分大亏。现在除了网易和腾讯这样的平台型公司,大部分的估值也都下滑不少。

第二个关键词,

艺人

:

华谊一开始起家的时候,最有名的就是他们的明星股东们了。根据《招股书》的信息,除了创始人王氏兄弟外,还有冯小刚,张纪中,黄晓明,周迅等一批导演,艺人在其中。

一开始大家觉得,绑定了这些最大牌的明星资源,以后整个市场就是华谊的天下了吧。但过于依赖单体明星或者导演,其实是致命伤。这会引发两个问题。

第一个问题就是,导演的老化和过时。在《芳华》之前,冯小刚最近的作品,大都票房表现非常一般。因为现在的这个电影市场,更多的是年轻的市场,导演老化之后对年轻人的喜好把握不是很好,导致其拍出来的片子并不符合现在年轻人的口味。

第二个问题,太依赖个体导致

观众只认导演,只认演员,却不认公司。

今年吴京的《战狼2》和之前周星驰的《美人鱼》都拿下了极高的票房,它们皆是自己创立的电影公司制作。大部分人连名字都不知道吧?不过知道艺人,导演的名字就行了。

就华谊而言,像黄晓明,范冰冰,这样一批头牌明星都开始自己成立工作室,然后参与到影视剧的的制作中。华谊和光线对于他们的这个控制力也不强了。所以票房的号召力也存在衰退的趋势。

第三个关键词,

多元化

:

多元化不是问题,问题在于,华谊,光线,万达们在多元化的道路上却并没有做出太大的成绩。

文化消费品有一个特点

,

就是消费者需要耗费时间去体验

、

使用。因此

,

对于文化消费品的需求从本质上来说是对时间的消费。

在用户开始花越来越多的时间在视频网站,在游戏,直播上的时候,多元并购的路线是没有问题的。但多元化之时,其实华谊,光线这些公司,还没有在电影行业形成比较深的积淀,公司在电影产业没有建立起工业化产出的能力,还是主要依靠单打独斗。多元化之后,又不可避免的在影视投拍方面逐步的去减少投入,结果自然不会好到哪去。

最终的结果就是,多元化不成,反而伤了内在。没有根基的多元化,是最危险的。

说了这么多,就想告诉大家,影视传媒跌的这么惨,不算冤枉。高估的一塌糊涂,后续又没能实现持续的高增长,当然难逃下跌的命运了。

再谈估值,浮华已经基本褪去

我们在前面细数了各种各样的问题,但这不代表我们对影视行业的看衰。

因为我们买股票,至始至终,要看的是其“性价比”高不高。从性价比的角度,影视传媒公司已经变得有吸引力。

整个传媒板块从16年之前的大热版块到如今,变成极为冷门的版块。行业指数已经相对15年底跌去5成,回到了13年中的水平。

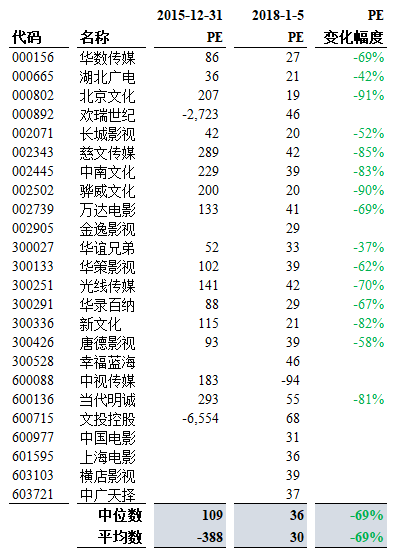

先上一张表,再看看估值这两年到底杀的有多惨:

整个影视传媒行业的估值变化状况应该已经一目了然了吧。中位数下降近

70%

。整体表现也全面飘绿。

不过,根据

股价=业绩*估值

这个公式,你可以发现,大部分的股价跌幅要小于估值跌幅,说明大部分公司的实业绩还是在增长的。所以,过去一年从行业整体来看,业绩是依然在增长的,估值在大幅下滑。

调整两年之后

,

传媒股的估值开始变得亲民。影视公司在剥去光鲜的外壳后

,

虽然还是有些贵,不过已经开始出现越来越多十几二十倍的“可观察名单”。

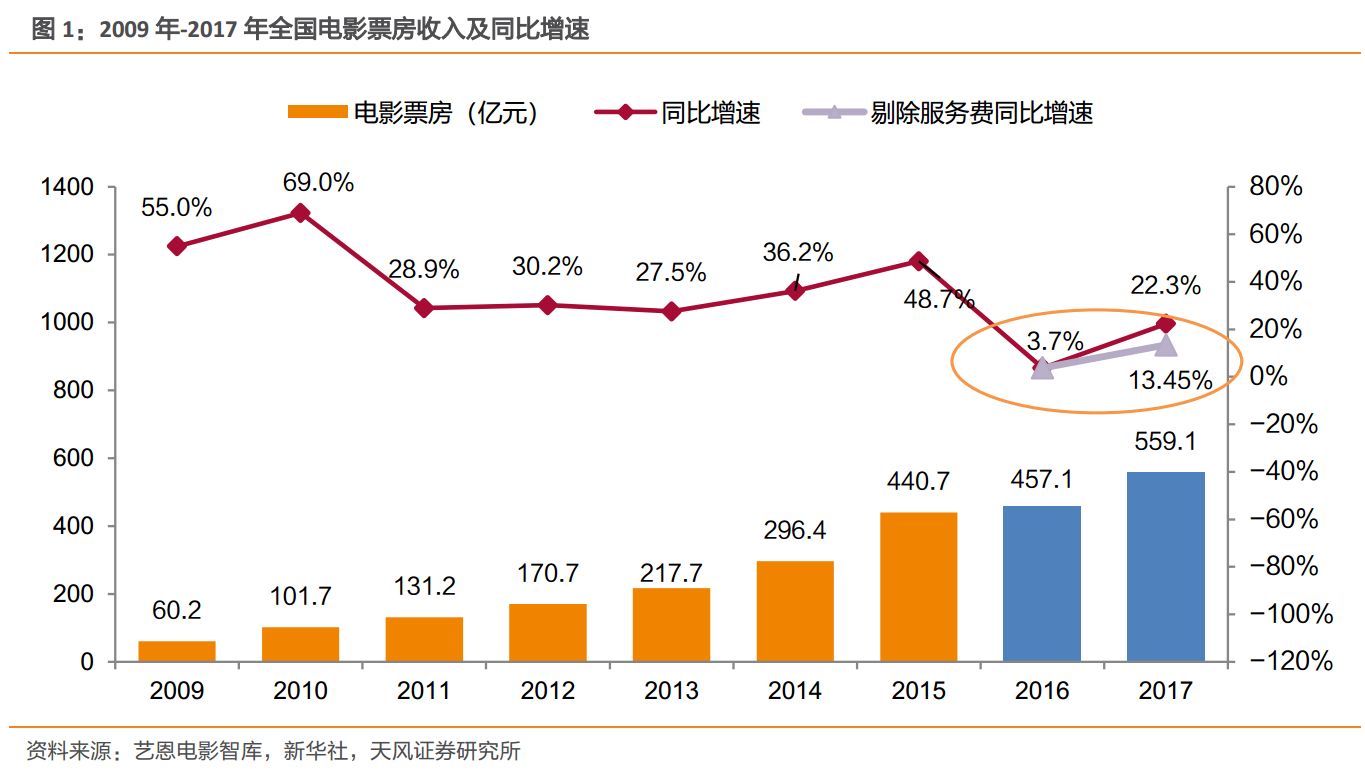

从17年的票房成绩看,也有止跌反弹的趋势:

未来,关注这两个方向

之前大会也都定调了,现在的主要矛盾已经从“

主要矛盾从日益增长的物质文化需要和落后的社会生产之间的矛盾”,转变为“日益增长的对

美好生活

的需要,与不平衡不充分的发展状况之间的矛盾”。

所以影视传媒产业繁荣应该是消费升级的必然结果

。毕竟精神上得到满足,比物质上满足,更贴近美好生活的需要。

对于成长股投资者来说,核心就是寻找增量消费。即使影视消费不会成为未来十年经济增长的支柱,但行业越来越好肯定是会的,影视消费的增量会一直持续。

而且,作为一个比较贴近大家生活的行业,大部分人玩着手机,打开电视,逛逛街都能遇到这些公司。毕竟比起光伏,高端制造等企业,影视公司们的商业逻辑和套路还是在我们普通投资者可以理解的范畴下。

买熟不买生,影视也是普通人投资值得的方向。

未来在影视行业,主要关注两个方向。

一是

平台

(

付费视频及院线

),二是内容方面的强IP公司。

前面已经提到,现在影视传媒行业的形势是,行业还在增长,但是个体的波动很大。所以,波动小,确定性更大的方向,是我们重点考虑的目标。

首先看平台方面,

行业增长,平台基本上跟着涨。

试想下,不管什么电影票房好,只要整体票房增长的话,院线就会好。

比如万达电影,整体增速跟随行业增速变化的趋势非常明显。这是平台公司对于内容公司而言,最大的优势。

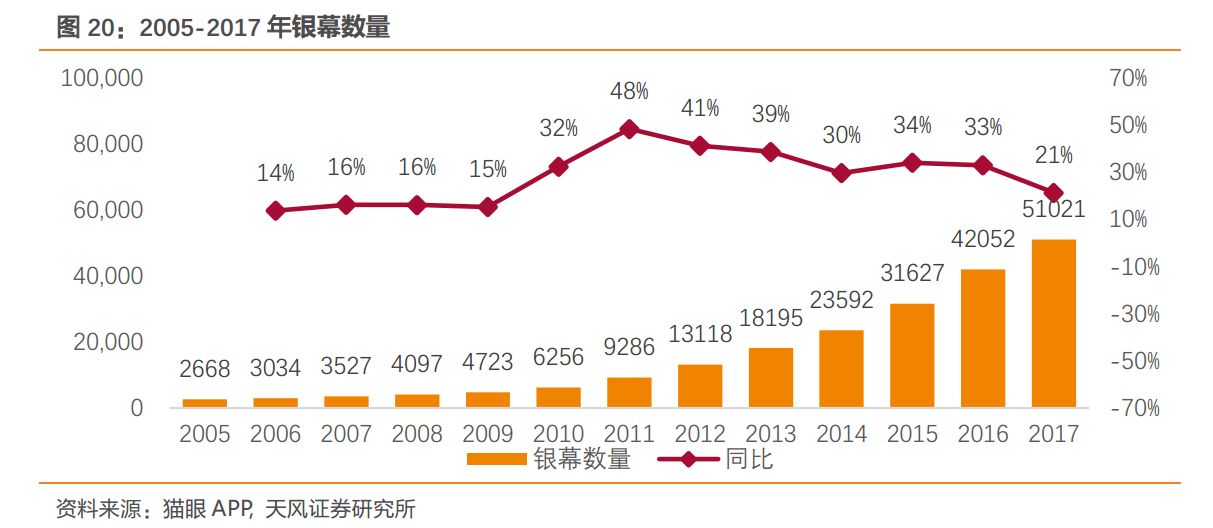

对于院线而言,前几年一直在向三四线城市下沉,银幕数快速增长。

17年增速已经开始下滑,前期投入也大都开始慢慢进入收获季节。

非票业务现在普遍占比不到20%,每年增长50%左右,成长性依然很好。

而另一种平台则是以爱奇艺,腾讯视频,芒果TV为代表的付费视频平台,在现在的网综时代,它们已经离盈利越来越近了。芒果TV甚至已经开始盈利。更多的分析,可以参考

《快乐购分析(芒果TV)》

。在这不再多做展开。

另一类机会则会出现在强IP内容的公司,比如

开心麻花

。2015年制作成本仅为2100万元左右的《夏洛特烦恼》搬上了大荧幕,瞬间炸裂,斩获了14.41亿的票房。2017年国庆档的《羞羞的铁拳》斩落22亿票房。而本身剧场的收入也在稳步提升。这一类不依赖艺人,本身已经是强IP的内容公司,应该更具价值。

为什么好莱坞电影近年热衷于拍续集?

---因为拍续集可以极大地降低电影投资的风险。因为前作形成了IP效应,保证拍出来的续作有不错的票房。对于制作方来说,是控制风险,确保收益的最好的方法。

公司形成强IP,不依赖艺人,也是控制业绩波动,保证收益的重要因素。

说在最后,16年后,传媒板块已经连续两年位于跌幅榜前三了。其中最本质的原因纵然是之前炒的太猛,估值回归。

但18年,很难再跌了。

现在行业的现状就是,估值在下降,但仍然具备确定性的成长性。

纵使行业内个股都有很多各种各样的问题,不过作为行业整体来说,值得关注。

大传媒版块的营销,游戏,体育文化等子版块,也同样有不少的机会,鉴于篇幅的限制,今天先讲影视。

觉得写得不错,就动手点个赞,接下来还会带来更多分享。

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富