美联储主席鲍威尔的最新讲话,引发了全球资本市场的高度关注,舆论普遍解读为美国货币政策转鸽派的信号;那么在当前时点,中国跟随降息的可能性多大,如果降息对于A股市场又将产生何种影响?

美国当地时间11月28日,美联储主席鲍威尔出席纽约经济俱乐部的活动并发表题为《美联储监测金融稳定框架》(The Federal Reserve's Framework for Monitoring Financial Stability)的演讲。

鲍威尔在演讲中称美国经济前景稳固,但是加息的影响并不确定,至少需要一年的时间来观察,美联储的货币政策路径没有预设的模式,利率目前“略低于”(just below)中性水平。

中金海外策略研究团队29日发表研报称,此次鲍威尔的发言在关于未来加息路径和方向上最重要的信息有两点:一是当前利率水平“仅略低于”(just below)中性利率,这与两个月前在10月表示利率水平距离中性利率还有相当长的距离(along way from neutral)截然相反;二是对于未来的加息路径上,鲍威尔表示“没有预设的加息路径”(no preset policy path)。

中金表示,不难看出,鲍威尔此次的表态是明显偏鸽派的,这与近期包括美联储副主席在内的主要官员发言的基调基本一致,也表明美联储在12月议息会议之前(12月18~19日)已经开始管理市场预期,传递鸽派信号。

美联储或于明年下半年暂停加息

对于鲍威尔的最新讲话,目前有不少市场人士猜测,美联储不会马上停止加息,但预计最早将于明年暂停加息周期。

法兴银行分析师指出,美联储今年12月加息几乎是一件板上钉钉之事,之后在2019年上半年,美联储可能会加息两次,在2019年下半年则可能会暂停加息。

Bleakley Financial的首席投资官Peter Boockvar评论称,如果下月联储再加息一次,美联邦基金利率区间会达到2.25%-2.5%,如果说3%是中性水平,那么2.5%就是略低于3%。

市场将此理解为,我们可能还剩两次加息就结束了。Boockvar说,虽然这是文字游戏,但他认为这就是投资者理解的内容。

中国会跟随降息吗?

而美联储转鸽,广大国内投资者关心的问题是,中国会不会跟随呢?中信证券明明研究团队认为,M1-M2负剪刀差维持、实际贷款利率仍在高位、社融-M2仍在恶化,降息政策的必要性在上升,不排除在明年的较早时点推出的可能性。

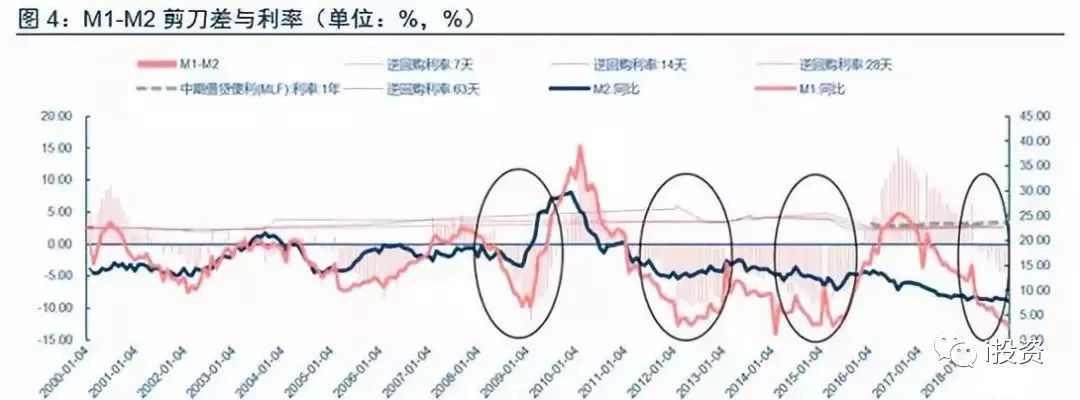

理由一:M1-M2剪刀差转负

M1与M2的剪刀差一般产生于企业经营活力增长时期,2018年剪刀差的消失意味着企业经营活力的下降,将对经济增长形成拖累效应。

回归当下,在目前经济下行压力大背景下,同前述阶段类似,M1-M2为负值且已经持续一段时间,反映企业投资需求不振,针对稳增长及支持小微民营企业的立场,未来降息可期。

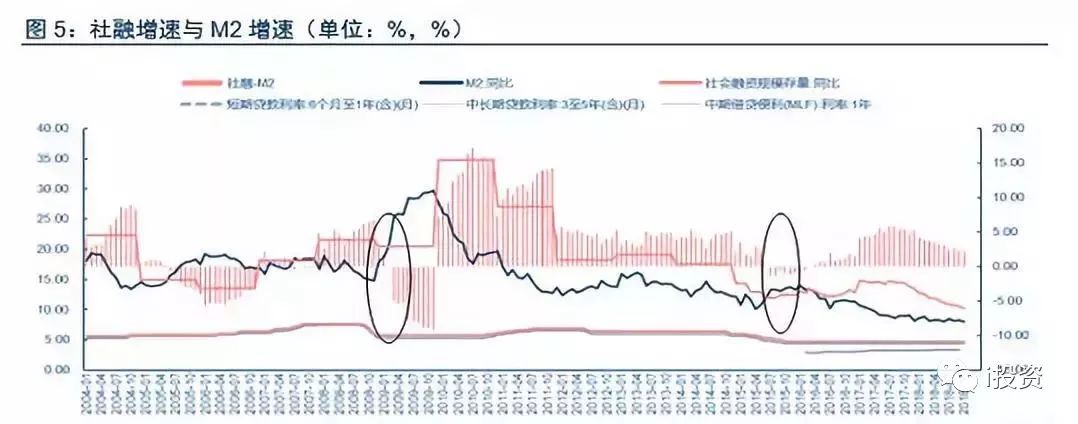

理由二:社融-M2增速差收窄

社融-M2增速差与货币政策具有一定正相关关系,表现为降息和降准期间,社融-M2增速差也在收窄。

比如在2008年11月社融-M2指标开始转负,随即央行降息;2015年社融-M2指标开始转负于4月,略领先于降息周期。

目前社融-M2这一指标已经出现下行,因此我们推断未来货币政策上或有宽松可能。

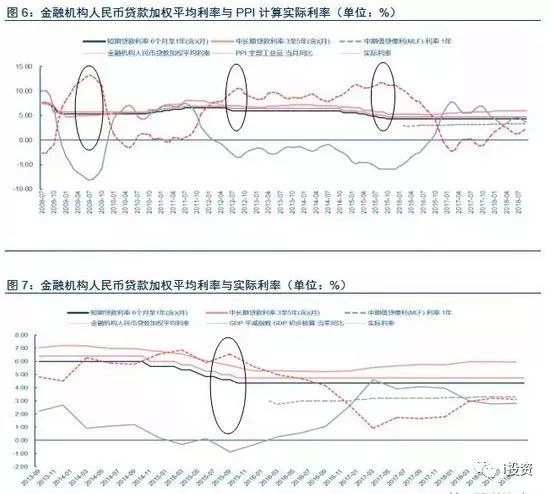

理由三:工业企业实际贷款利率过高

另外工业企业实际贷款利率过高也是降息的考量因素之一。我们用金融机构人民币贷款加权平均利率与PPI当月同比差值近似作为工业企业实际利率。

工业企业实际贷款利率攀升显示出融资成本走高,对企业投资意愿产生抑制作用,因此我们判断降息可期。

中信证券总结称,总的来看,我们认为随着美国加息压力减弱,制约国内货币政策的约束明显减少。可以看到随着国债与MLF利差缩窄、M1-M2负剪刀差维持、实际贷款利率仍在高位、社融-M2仍在恶化,降息政策的必要性在上升,时点在接近。

中信证券认为,不排除在明年的较早时点推出的可能性,当然也可能考虑到春节、两会因素,在一季度末或者二季度初推出也有一定的合理性。

降息能救美股吗?

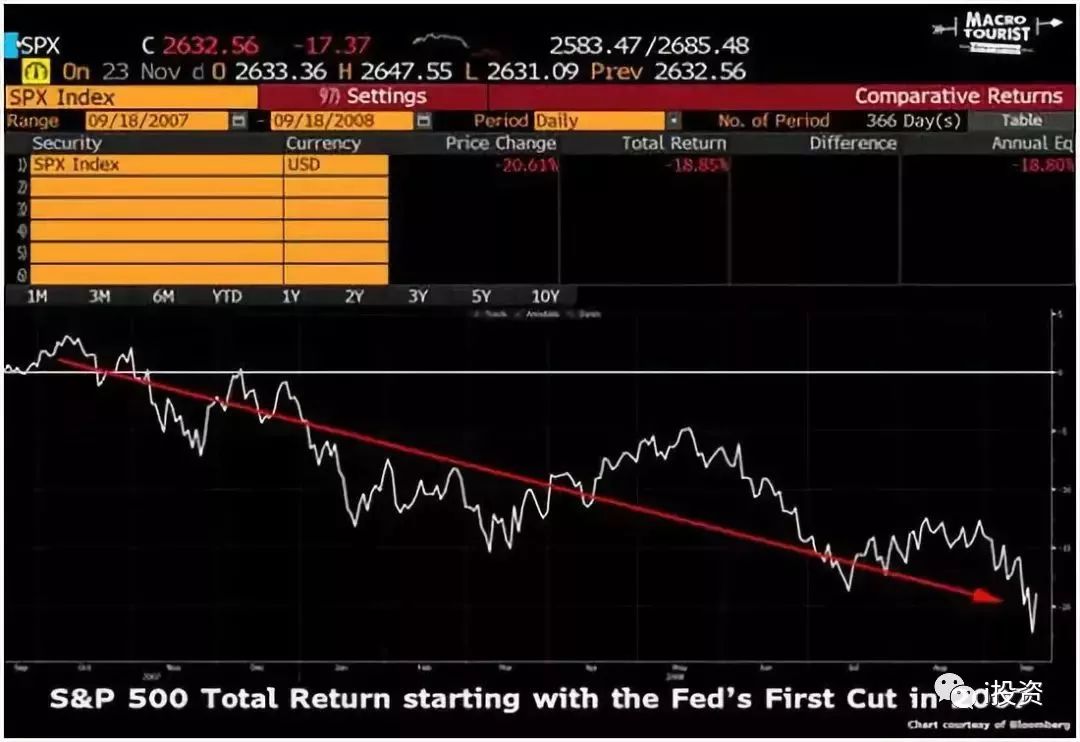

而美联储降息也暂时挽回了美股颓势,11月28日道指反弹大涨2.5%,大涨617点。美联储货币宽松后真能拯救股市吗?答案是很难,事实证明,在2007年金融危机发生后,美联储开启降息步伐,但是这并未给股市长期走势带来提振。

彭博数据显示,2007年9月至2008年9月,美联储开启降息大门后,标普500回报率一开始短暂上扬,但不到一个月后,回报率就开始斜坡下滑,此后一年都是在“走下坡路”。

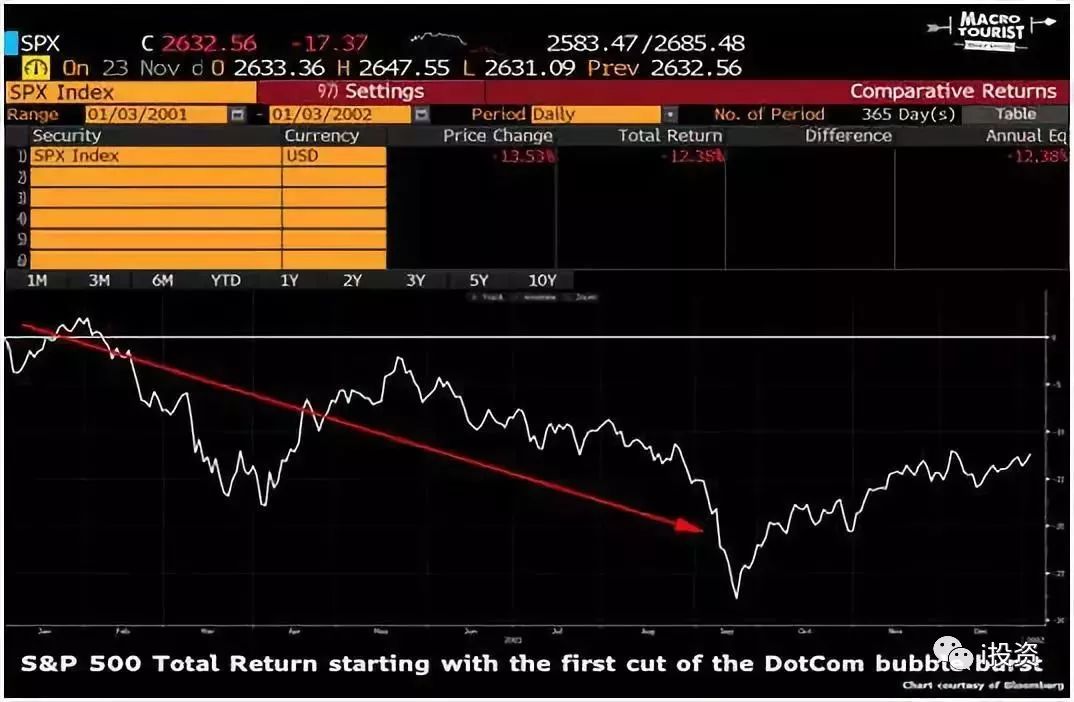

而放到更早之前的降息周期看,2000年互联网泡沫破灭后,从2001年初,美联储也进行了近一年的降息周期。

但这一次标普500走势(2001年1月至12月)也同样是一路下滑!

回顾过去三次降息与A股见底

那么降息对A股影响如何呢?有分析认为,货币政策转为宽松,的确对A股是利好,有机构回顾以往三次降息政策,发现政策推出后,往往距离市场见底仍有段时间,且必然叠加其他一系列利好政策的出台。

中泰证券银行业首席戴志锋总结了过去三次降息降准之后,政策底传导至市场底的过程:

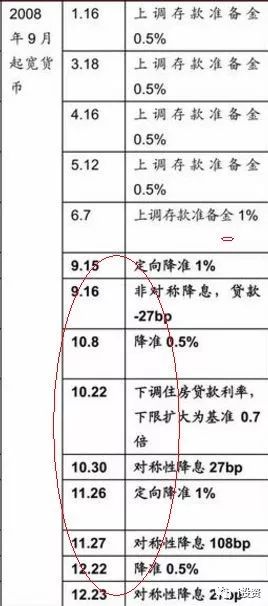

2008年:历时近1个半月(2008.9-2008.10)

从2008年9月15日开始,管理层推出一系列降准降息的宽货币政策、伴随其他利好政策。上证综指自10月27日开始触底反弹。

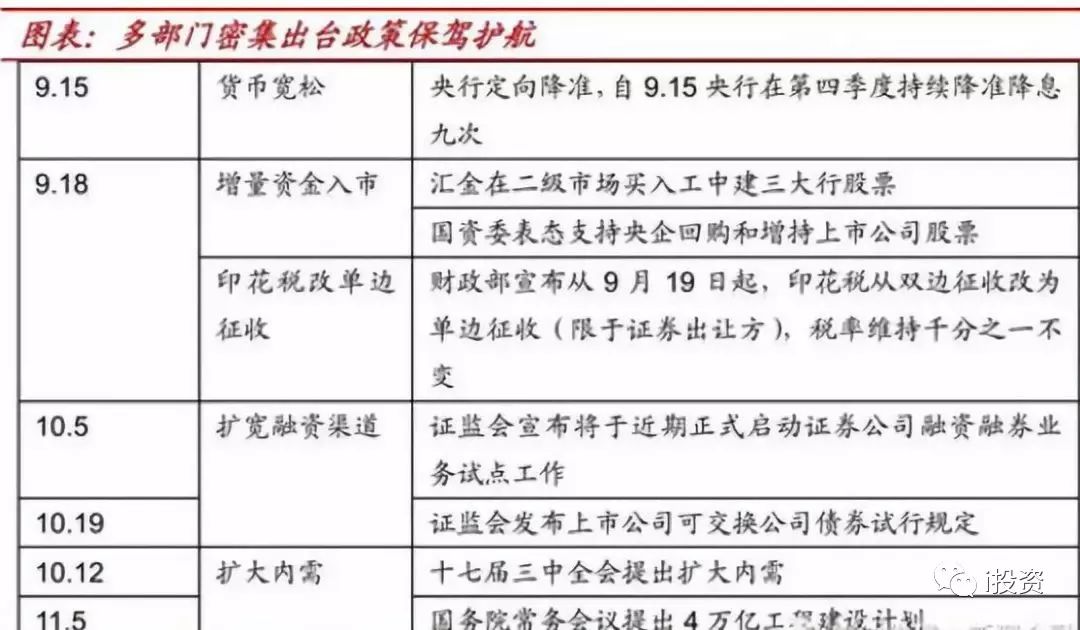

此外叠加多部门密集出台政策保驾护航,印花税改单边征收、证监会宣布融资融券近期推出、可交换公司债试行;以及为扩大内需国务院提出的4万亿工程建设计划。

2012年:降息到市场底历时近半年(2012.6-2012.12)

2012年6月货币政策转向宽松,下调金融机构人民币存贷款基准利率,伴随11月16日,IPO再度暂停。大盘指数于2012年12月4日见底。