南京的一位年轻白领,轻松骑走了楼下的共享单车——和别的用户不同,她不需要为这项服务支付任何押金,因为她可以证明自己是一个信用品行良好的人;上海一位刚毕业的大学生,在面对相对棘手的“押一付三”房租时,找到另一个解决方案——出示自己的信用积分……

这些场景均表明,当代中国正加速步入“信用时代”,以个人信用体系为基础的信用经济正在逐步“变现”。

然而,很多人对个人信用还不是很了解,许多读者第一次对自己的信用记录有深刻领悟可能是办理个人房贷到了最后一步才发现自己有信用卡逾期还款记录,购房行为惨受影响。

就此,今天主要给大家介绍一下与个人信用有关的内容。

对于信用是什么,在此不做赘述,我们把重点放在个人信用或者说征信在当今社会的主要体现上。

目前,我国的个人信用主要有两方面体现:

一是传统的个人征信;一是市场化的个人征信。

-

传统的个人征信主要是指与银行业务相关的信贷信息的收集以及其他相关活动。它主要体现在央行的个人征信报告上,而央行征信报告的数据主要来源于银行等传统意义上的信贷机构,同时也包括社保、公积金等公共信息。

-

到了互联网时代,征信的数据源和应用范围在不断的延伸,网购、支付、理财、互联网行为、社交等数据被逐渐纳入到个人信用信息采集中。征信服务的范围也不再局限于金融机构对信贷信息的提供与反哺,应用领域拓宽到担保、租赁、保理等各类授信活动中,甚至于住宿、出行、婚恋等各种生活场景。

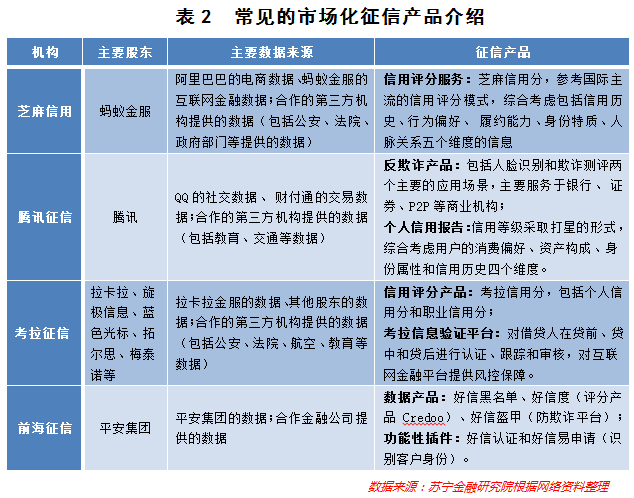

就目前而言,市场化征信机构主要是芝麻信用、腾讯征信、考拉征信、华道征信、前海征信、中智诚、中诚信和鹏元征信这8家民营征信机构。在这8家机构中,既有在互联网大数据方面具有明显优势的互联网征信企业,如芝麻信用、腾讯征信,也有老牌的传统征信企业,如中诚信、鹏元征信。

下面问题来了,不同类型的个人征信报告都包括那些内容呢?

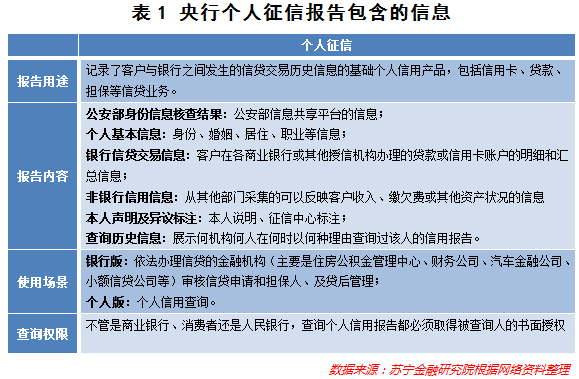

首先,我们来看看传统的央行征信报告包含哪些内容。如下表1所示,个人征信报告的主要内容就是个人在银行、互联网小贷机构等机构办理贷款的信息,以及信用卡账户的相关信息。此外,央行个人征信报告还包括征信报告的查询信息,即什么时间什么机构查询了你的信用报告。

在市场化个人征信产品方面,由于8家征信机构的股东背景不同,其数据来源和开发的征信产品也各有不同。

例如,芝麻信用的数据主要是基于天猫、淘宝的电商交易数据和蚂蚁金服的互联网金融数据

(包括支付宝、余额宝、招财宝、蚂蚁小贷、蚂蚁花呗等)

,并接入了公安等部门的公共数据。数据涵盖了信用卡还款、网购、转账、理财、水电煤缴费、租房信息等。信用评分“芝麻信用分”综合考察信用历史、行为偏好、履约能力、身份特质、人脉关系等五个维度的信息。

腾讯征信的数据则包括微信和QQ的社交数据、财付通的交易数据以及其他第三方机构提供的教育、交通方面的数据。目前的产品主要是反欺诈产品和信用评级产品。其中,信用评级综合考察用户的消费偏好、资产构成、身份属性和信用历史等四个维度。

从这些市场化的征信机构的征信产品以及数据来源看,个人在互联网上的购物、社交、金融交易等数据,全部都会纳入个人信用的评估框架内。

从当下各种个人征信产品来看,我们现在的金融借贷行为、信用卡、网上购物、网络金融交易、社交等行为都会影响我们的个人征信。

在当今社会,个人信用会影响我们生活的方方面面,往大了说,如果你信用不好,可能购房贷款就批不下来,往小了说,如果你信用不好,骑共享单车都需要交更多的押金。所以说,保持良好的个人征信非常有必要。

那么,如何保持良好的个人征信呢?

首先,

如果你有房贷、车贷、消费贷款(包括银行及互联网金融平台提供的)等贷款以及信用卡消费的话,一定要记得按期还款,一旦这些贷款有2、3次没有按期还款,就会对你的信用记录有较大影响。

其次,

注意其它方面的信用。现在有很多因素会影响我们的信用记录,像前文提到的市场化征信机构大多是通过大数据评估个人的信用,这些大数据中可能就包括你的手机信用、交通违规信用、考试信用。比如,你因醉驾被执行过拘留,这个不良记录会成为你的个人信用记录的一个部分,进而影响到对你的个人信用评价。

最后,

养成随时关注自身信用记录的习惯。大多数人没有定期查询信用报告的习惯,笔者建议个人每年至少查询一次本人信用报告,关注自己的信用记录,如果在查询的过程中发现信用报告有问题,可以及时提出异议。