鲸准研究院 | 数据洞察,资本视角解读文娱行业起落

--新经济行业分析系列专栏

作者:徐舒梦

指导:谭莹

在秋收的季节,吾日三省吾身:资本寒冬是否真正到来?文娱行业投资已触冰点?冬藏春生,应如何应对?

数字冰冷,但数据说实话。2014年至2016年,文娱行业风口正盛,创投市场投资事件数总体大幅增加、持续火热;但自2017年至今,投资热度大幅减弱。

本文依托鲸准洞见数据库,通过创投市场、新三板、上市多重维度的深度投融资分析,揭示文娱行业起伏的周期更替;同时,通过对主要细分领域的投融资热度分析,洞察文娱行业潜在的投资机会。

.01.

文娱行业创投市场投融资分析

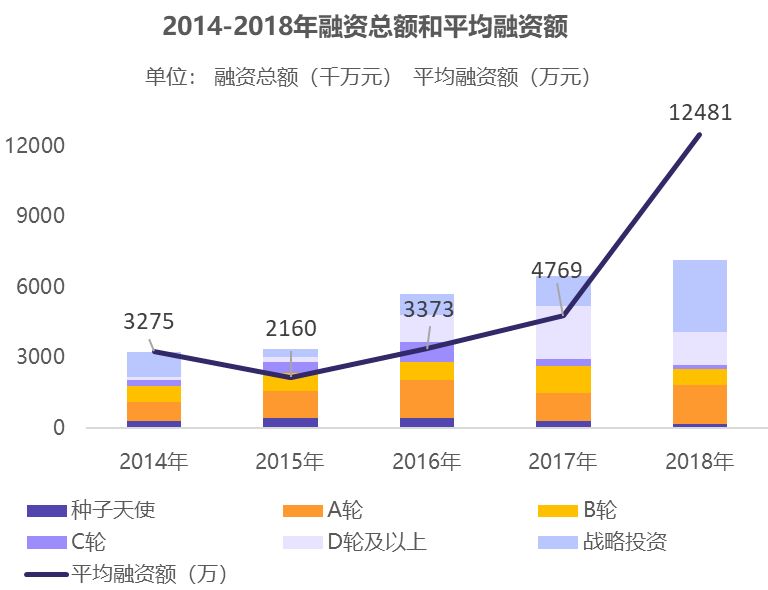

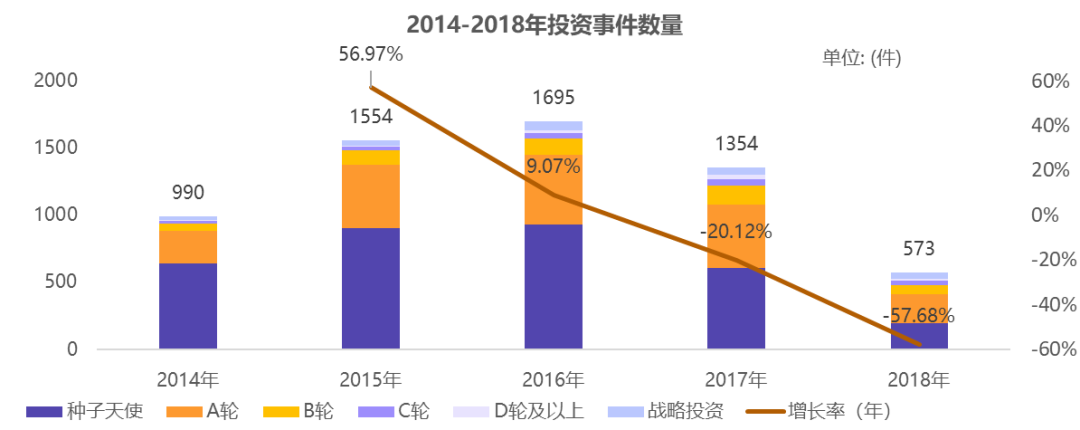

创投市场投融资事件数量、轮次及金额分布分析

数据来源:鲸准洞见

自2014年起,部分文娱公司获得融资,轮次较为平均,随着2015-2016年互联网巨头与投资机构对行业的关注加强,创投市场投融资数量和总额上都出现增长趋势,并与2016年达到1695起,行业资本竞争进入白热化。

2017年文娱行业的融资总额与上年相比并未出现较高涨幅,但融资数量明显减少;2018年此趋势更甚,截止到8月融资金额基本已于上年融资总额持平,但融资数量仅为上年40%。

行业马太效应明显,竞争逐渐从腰部向头部迁移

。

数据来源:鲸准洞见

文娱行业的投资热度和投资数量均呈现下降趋势,资本趋于理性的由热转冷现象在文娱行业凸显。行业的发展阶段和市场的大环境(包括人口、政策、经济、技术多方面的更迭作用)等

多重因素共同助推了资本周期的更替

。

目前的文娱行业正处于市场调整的资本冷却期。从企业角度,一方面在前几年行业较热时获投的公司已经过几年的发展,团队和产品都已基本成型,

商业模式

正在受到市场的检验;另一方面,文娱行业不比互联网领域容易

规模化复制

,扩张受限。从机构角度,资本的

退出渠道

受阻,且资本对已投资的部分企业

持续产生商业价值

(非创造账面价值)

的能力保持观望态度

。所以,目前整个文娱行业正处于资本市场的调整周期内,对市场的认识也慢慢回归创造价值的本质上来,冷却现象符合

正常的市场周期规律

。

创投市场投融资事件地域分布分析

数据来源:鲸准洞见

2014-2018年,在全国范围内投资数量和融资额的排行呈现基本一致的聚集趋势,投资事件数量多的省市也占据了绝大部分融资额。整体文娱行业投融资事件的地域分布仍然呈现

以一线城市和东部沿海地区的聚集趋势

,内陆地区也以经济发达地区为主。这和

创投行业在全国的地域分布也是基本一致

的。

具体来看,地域投融资排行前5名,分别是北京市、上海市、广东省、浙江省、江苏省。其中,北京以高达2528起投资事件,及1472亿元的融资额位列第一。地域投融资排行前10名中有7个省市位于东部沿海地区,内陆有三个城市分别是湖北(114件,79亿元),四川(162件,46亿元),湖南(43件,28亿元)。

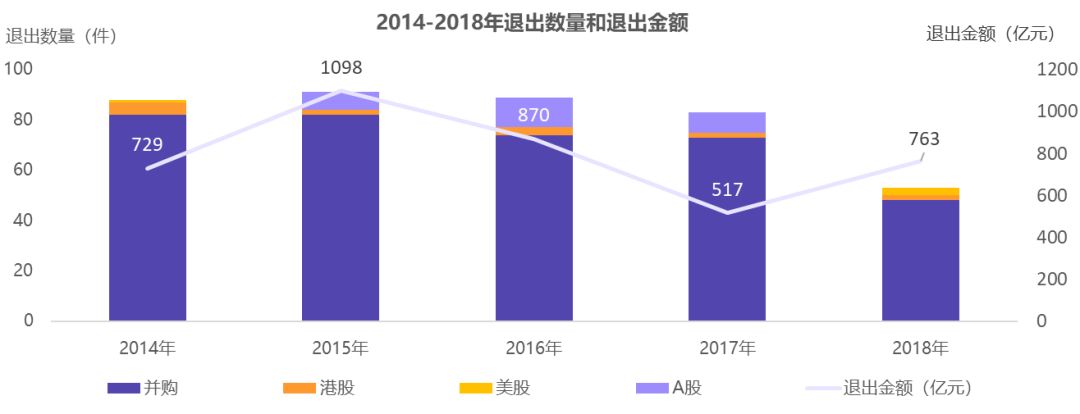

创投市场退出情况分析

数据来源:鲸准洞见

注:此次数据上市公司只统计主营业务为文娱的上市公司,故部分大型互联网公司或综合业务性公司(如阿里巴巴、小米等) ,虽然也有上市行为,但并未包含在此退出数据分析中。

2014-2018年,创投市场文娱行业退出数量呈现缓慢的

递减趋势

,退出金额每年较为平均。在2015年退出数量和金额均达到最高峰,退出数量达91起,退出金额破千亿。值得一提的是,2014年A股IPO阶段性暂停,故在此次报告的研究范围内无A股上市的文娱公司;2018年政府坚持“脱虚向实”原则,资本市场主要监管机构贯彻规范化和严格化的主导思想,进行“窗口指导”,截至到8月未监测到A股的上市退出标的。

整体来说,

并购仍是文娱市场较为主要的退出方式

。举例来看,阿里巴巴斥巨资收购优酷土豆,今日头条全资收购Musical.ly,阅文集团收购影视制作公司新丽传媒等,都是近年文娱行业典型的并购事件。

对于不同退出方式的选择,虽然并购仍然是主要的退出通道,尤其对于文娱内容创作领域;但特别地,如果一个企业能顺应市场周期,先抓住机会发展起来,成长为行业内具有一定

平台属性

且

成长速度和规模具备快速爆发的潜力

,这样的标的上市的期望会相对较高。具体来说,(1)具备

边际成本为零

这样一种商业模式,或者说企业经济规模的扩大和其投入之间是具备一种极低投入就能快速扩大和复制规模的关系的;(2)市场份额或收入利润水平在

某些垂直细分领域成为第一

或极其头部的公司;这些标的的上市潜力相对较大。

对于上市来说,最终选择A股市场还是其他市场,会结合

盈利要求

(A股的盈利要求较高)、

估值水平

(A股估值相对最高)、

股东结构

(是否有外资股东、是否有VIE架构)和

上市速度

等因素综合考虑,匹配不同市场的上市达标要求;另外,还要结合

二级市场投资的不同价值判断逻辑

,选择不同的上市市场。举例来看,2017年8月,掌阅科技A股上市,同年11月网络文学巨头阅文集团港交所上市;2018年3月爱奇艺、哔哩哔哩美股上市,5月“游戏直播第一股”虎牙在纽交所敲钟,7月直播龙头映客港交所上市;各企业

在

特定的时间节点找到最合适的上市方式

即可。

.02.

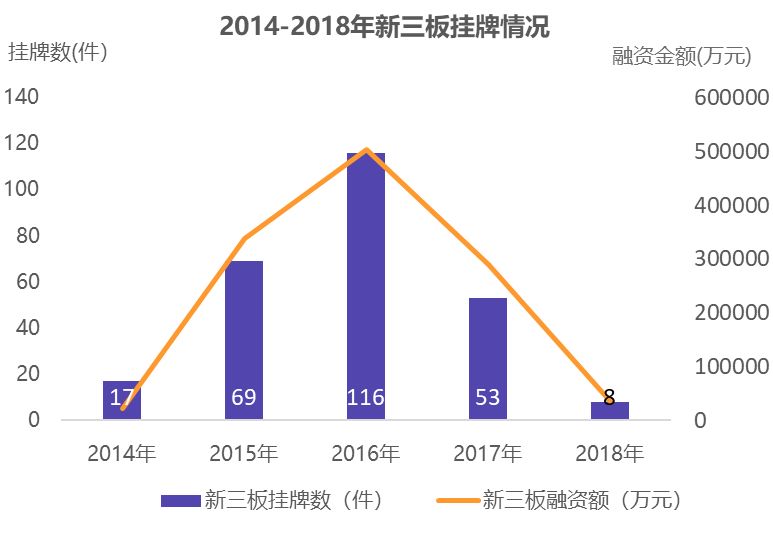

文娱行业新三板挂牌及融资分析

数据来源:鲸准洞见

根据全国中小企业股份转让系统官方统计及鲸准洞见数据显示,2014-2018年,共有263家符合此次报告研究范围的文娱类公司挂牌新三板。2014-2016年,在

新三板大环境的利好和政策红利

的背景下,文娱类公司挂牌数量和金额均高速增长,于2016年达到顶峰;此后,新三板在

流动性不足和监管趋严的多重压力下

而渐渐表现出疲软状态,文娱类公司挂牌热度也随之冷却,在2018年更是达到冰点,还延续了自2017年就开始的

“摘牌潮”

。

具体来说,2017年起,新三板市场整体遇冷,流动性不足,公司数量多、优质标的少、建立准入门槛等一系列问题让新三板的交易几乎陷入冰点,

交易极其不活跃

,很难带来资本上的红利。特别地,2017年全年新三板市场

摘牌

的企业数量超过700家,是此前数年总和的7倍之多,2018年新三板企业摘牌的趋势延续。整个新三板市场的低迷导致文娱类项目挂牌也受到影响。此外,文娱类项目本身

投资风险相对较高,政策影响较为敏感

,因此更加剧了挂牌热度的冷却。

.03.

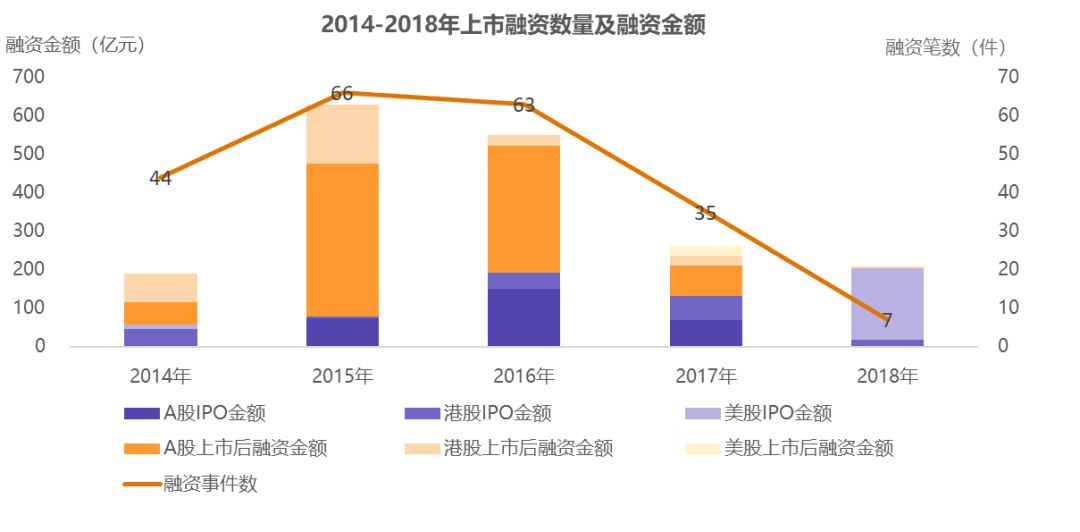

文娱行业上市及上市后融资分析

数据来源:鲸准洞见

与退出情况类似,整个文娱行业的上市及上市后融资情况呈现递减趋势。2014年A股IPO阶段性暂停,故A股IPO金额为零;2015-2016年初文娱市场转热,多以

借壳、收购事件

为主,故

上市后配套融资额较大

;但2016年中,证监会叫停上市公司涉及互联网金融、游戏、影视、VR四个行业跨界定增,对文娱产业上市后融资金额的影响深重;自2016年下半年起至2017年,A股上市后

融资金额极剧缩水

。至2018年,在“脱虚向实”的原则指导下,A股均无IPO和后续上市后融资;但美股和港股上市融资仍存在可观规模。

.04.

文娱行业细分领域投融资分析

历年投融资变化趋势分析

2014-2018年文娱细分领域投融资热力图

数据来源:鲸准洞见

从2014-2018年文娱行业细分领域的投资热力图来看,

影视

凭借明确的变现模式成为了近年来投资者最为追捧的领域;其次随着网络硬件和应用的基础设施建设完善等原因,包括

短视频、直播

在内的视频类项目在2016-2017年得到了更多机构的关注;在用户更迭和市场习惯培养逐渐成熟的背景下,

知识付费

领域也在2017年得到了资本的青睐。动漫、音乐、文学等领域的投资随着市场周期而波动。

近年资本分布领域分析

数据来源:鲸准洞见

根据鲸准洞见数据显示,近两年资本集中在

影视、直播和短视频

领域,与平均单笔融资额最大的领域也基本相符。更细分的,游戏、文学、动漫都仍然有很多的融资交易,资本较为活跃。特别地,近年文学、知识付费领域的融资主要集中在创投市场,而音乐、影视等发展较成熟的领域并购交易占比较大。

近年各领域鲸准热度趋势分析

数据来源:鲸准洞见

从2017-2018年至今的鲸准热度指数变化来看,

短视频

成为最受资本关注的领域,另外

知识付费、动漫和音乐

的关注度也较高。而随着监管层对的持续施压,以及行业内部的竞争压力不断加大,直播行业受资本关注度一降再降。此外,影视领域的热度趋势也呈下降趋势,影视领域用户和市场比较稳定,发展阶段相对成熟,内容创新形式较少。

不同领域的所处的商业环境不同,细分的商业模式也不同,由此不同的文娱领域具有不同的投资逻辑。根据鲸准投资人热度趋势,我们关注

垂直领域

的流量转换和变现创新,

各类内容、业态和场景结合

下的投资机会。