进入2018年之后,各类房价下跌的新闻不断爆出,尽管没有全面下跌,但明显进入了增长的拐点,深圳每坪单价更是在6月暴跌27元,成为年度笑点。

房价为什么会上涨,未来是否会跌,房价既然作为经济的支柱,如果它停止增长之后,如何保障中国经济持续增长呢?

本文,我们从宏观的角度来了解一下中国经济,让你对未来有一个充分的准备。

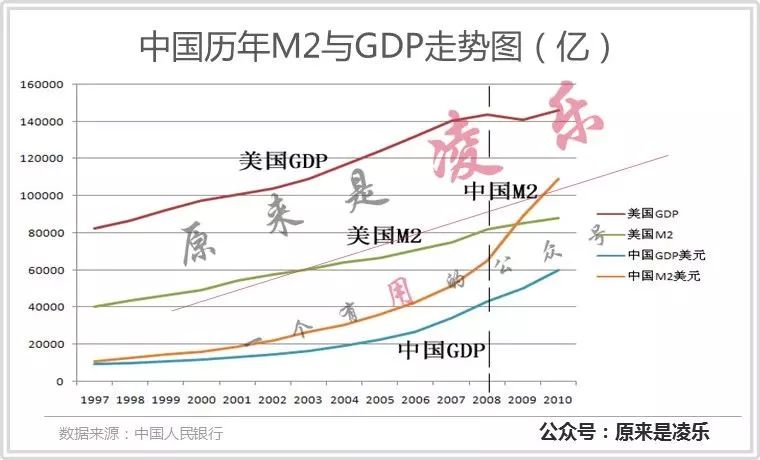

我们总能听到央行放水的新闻,很多人形象的将放水等价于印钞,并且认为物价上涨、房价上涨的根本原因是因为货币超发。幸亏房地产行业大,圈住了大量超发的货币,不然中国早就通货膨胀了!并给出下图作为数据支撑。

M2是社会中流通的货币,被称为广义货币,在伪经济学的眼中,有两点证明了货币超发。

一、中国的M2总量在近十几年来快速增长,在08年甚至超过了美国;

二、美国的M2总量仅占GDP的70%,而中国比值超过200%。

☝️ 首先,中美在M2

统计口径

上就存在巨大差异。

中国M2=M1+定期存款+储蓄存款+其他存款+货币基金

美国M2=M1+储蓄存款+小面额定期存款(10万以下)+零售货币基金

美国M2中仅统计了10万以下的小额定期存款和零售货币基金,而中国是全部统计。美国如果按照中国的统计口径计算,M2总量肯定远超GDP,而且全球几乎所有的发达国际M2/GDP都是高于1的,

任何拿中美M2做对比的行为,都是耍流氓

。

✌️ 其次,M2与GDP的比值与货币超发没有绝对的关系。

我翻阅资料,发现最早做相关研究的竟然是咱们央行行长易纲,他在1996就提出了《经济的货币化假说》,认为我国货币供给量M2与GDP的比值增长是由经济的货币化造成的。

而前任央行行长周小川也多次谈论过,M2与GDP比值较高的原因是

中国影子银行较多,大多数融资都是间接融资,导致M2统计口径增大

。

所以,真实情况是,我国的

货币并没有严重超发

,楼市价格的上涨不是因为货币超发?

很多人都不知道货币是如何创造的,一般都说“中央银行开足马力印钞票”,即使是电视报道,也习惯用印钞机印制的画面,这完全不准确,容易让大家错误的理解货币投放。

我以9月份央行的资产负债表举例,在负债项目中,

仅有货币发行的那7.8万亿是印钞机印出来的钱

,占广义货币M2的4.3%,更多的货币来源于银行的放贷。

我们在日常交易中,除了现金交易之外,所有的消费和资金交易都是走银行通道,交易的都是账户余额,就算是支付宝、微信的钱也是放在银行。

当资金都存放在银行时,银行就可以通过这些存款放贷,而放出去的钱,还是会存放在银行,假如没有央行的存款准备金,银行理论上可以无限放贷,

所以放贷本身,就是凭空创造货币的过程

。

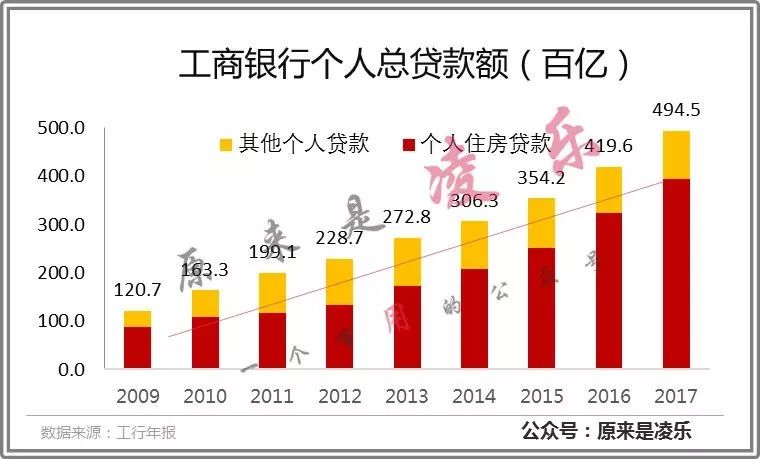

而

借贷额最大的就是房贷

,我以工商银行的放贷额举例,在个人信贷中,个人住房贷款远高于非住房贷款,特别是从2013年以后,个人住房贷款飞速增长,直接推动了总贷款额。

贷款就是创造货币,所以,是人们共同举债购房创造了大量货币,

买房贷款是因,货币增多是果

,切末本末倒置认为是货币增发影响了房价,房地产才是真正的印钞机。

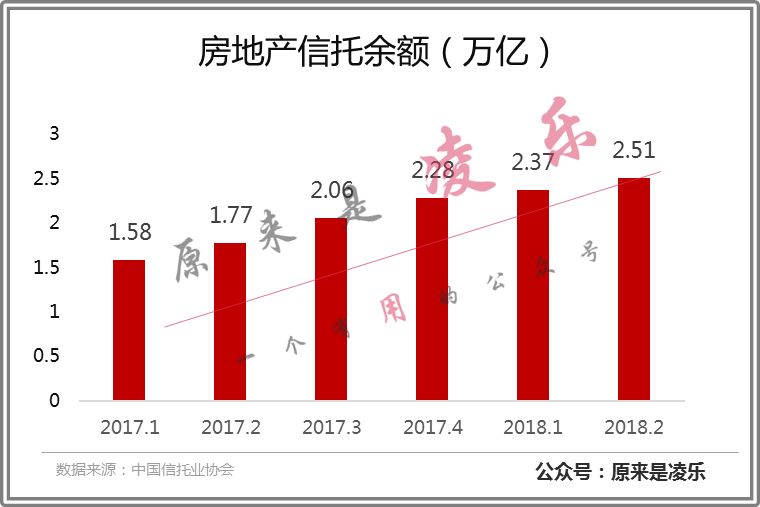

房地产在市场中有蓄水池的说法,因为房价一直上涨,吸引了大量投资资金,企业和金融机构有多种渠道进入房地产行业,仅信托渠道,截至今年2季度,流入房地产的信托资金就达2.51万亿,目前仍处于增长状态,现在已经不仅仅是全民炒房,而是举国炒房。

然而,这些

以投资为目的的资金是逐利

的,刚需本来就是一个伪命题,所有的教育、医疗资源都是跟个人资产状况相关的,当你的资金无法满足所在城市的门槛时,这些都是可以舍弃的,只有

不考虑价格的,才是刚需

,比如吃饭。

一旦房价有下跌趋势,这些投资资金必然从楼市流出,造成楼市进一步下跌。房价的资产只是一种市场估值,而你找银行借的30年

贷款却是真实的

,当你发现因为房价下跌,资不抵债之时,就会减少一切消费行为。

如果房价大面积下跌,会导致社会整体需求不足,企业赚钱变得艰难,进而缩减企业规模,减少贷款额,社会没有新的增长点,陷入通缩的陷阱,当年日本就因为通缩陷入了20年的滞涨期,不管采用怎样的经济刺激政策,都无法扩大市场的借贷规模。

回顾全文,我们得到以下观点

一、

放贷就是在创造货币;

二、

楼市是最大的印钞机;

三、

房子不是刚需,楼市锁住了大量投资资金;

四 ,房价下跌不利于国家经济发展。

那么这几点因素会如何影响未来,未来又有哪些趋势呢?

房价不会暴跌

:

尽管是举国炒房,但价格的上涨仍然是受市场需求决定的,而且大多数接盘的都是普通人,普通人对资本的流通没有企业和游资那么急迫。

当价格下跌时,大不了留给孩子,就导致市场中除了游资基本上不会有太多的卖盘,这一点与股民的想法出奇的一致,在这五年间,大概率会出台房产税;