11月1日一级发行分析

利率债企稳,信用债滞后调整

11

月

1

日一级发行已出结果

21

只,其中低于预期

2

只,高于预期

7

只,其余符合预期。

17

中电信

SCP006

和

17

闽能源

SCP011

发行利率低于预期可能存在包销因素。

17

洋河

SCP001

和

17

洋河

SCP002

发行利率高于预期主要是我们考虑到其较好的资质,相对曲线利率下调过多了。

17

南京医药

SCP003

、

17

中煤矿山

SCP004

发行利率略高于预期主要归结为市场整体情绪的低迷,虽然跨月以后资金面转为宽松,但是市场预期中期资金面仍不乐观。

17

远东租赁

MTN002

发行人为商务部体系大型租赁公司,本次发行利率高于预期主要是与市场整体的调整有关系。

17

睢宁润企债

和

17

湘潭高新

SCP001

都为信用等级较低的城投债,发行利率高于预期归结为市场整体情绪低迷。

总

体来看,

11

月

01

日资金面在跨月以后转为宽松,利率债企稳反弹,但是经历了

8

月、

9

月和

10

月末连续三次资金紧张,以及

10

月份利率债的大幅下跌后,市场投资者的心态仍较为谨慎。

资金的宽松和利率债的转暖尚未传递到一级信用债市场。

恐慌情绪暂退,债市迎来冬日里的暖阳,整体以震荡为主

11

月

1

日,央行进行

1400

亿元

7D

逆回购操作、

400

亿元

14D

逆回购操作、

600

亿

63D

逆回购操作,利率均无变动;当日有

2400

亿元逆回购到期,单日完全对冲到期量。

在度过月末时点冲击后,资金面全面缓和,各期限回购利率纷纷走低,基本跌去上月末涨幅;质押式回购成交规模

2.836

万亿,较上日大增近

5000

亿。交易所回购利率回落更为明显,

GC001

收盘在

4.08%

,较前日大幅下降

266.5BP

,

GC007

则大幅下跌

102BP

。今日同业存单发行量约

809.6

亿元,较前一交易日大幅增加;

DM

询价平台显示

A+

存单价格以小幅波动为主,幅度约

6BP

,评级

A

存单价格降幅约

20BP

。线下资金价格同业明显回落,国股行

7D-14D

期价格回调至

3.4%-3.6%

附近,城商行与农商行短期资金价格同样回归至

3.4%-3.6%

的水平,

2M

期由于跨年价格则有所上行。

今日市场情绪企稳,现券收益率呈震荡走势,国债表现略优于国开。

10

年国债活跃券

170018

收在

3.865%

,与前日下行

1.5BP

;

10

年国开活跃券

170210

、

170215

成交活跃,日终收盘价与前日持平。

信用债市场今日有所企稳,其中,

AAA

好名字大部分在估值附近以及低估值成交;

AA

和

AA+

城投高估值成交仍居多;民企成交延续低迷,成交收益率涨跌互现。

总体来看,恐慌情绪暂退,债市迎来冬日里的暖阳,整体以震荡为主。

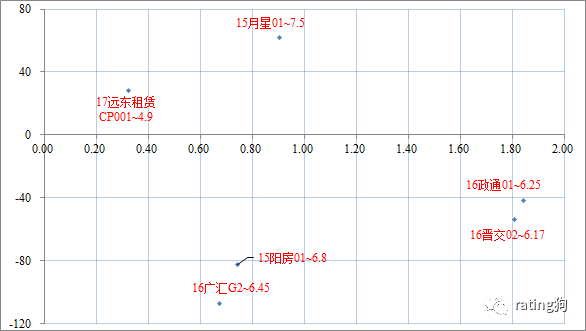

0.90+2Y

15

月星

01

成交在

7.50

,高估值

62.19BP

;发行主体为非上市民营企业,主要业务包括家居制造、家居连锁商超经营及商业地产租赁、住宅开发等;收入来源包括场地租赁、房地产销售和销售货物;其中,场地租赁包括家居卖场租赁收入和商业地产租赁收入,地产租赁收入近年增长较快,且该业务毛利率较高;房地产销售主要是公司开发的城市综合体项目,部分商业地产项目在二三线城市,去化一般;销售货物主要是公司自有家具品牌,定位中高端,销售收入规模不大;尽管公司主营业务毛利率较高,但三费高企导致公司主营业务处于盈亏边缘,主要盈利来自公允价值变动损益;整体资质一般,高估值成交较合理。

119D

17

远东租赁

cp001

成交在

4.90

,高估值

28.14BP

;发行主体为公司为大型央企中化集团下属子公司,是商务部下最大的租赁公司,业务覆盖医疗、教育、建设、交通、包装、工装设备、电子信息、城市公用、综合发展等九大目标行业,经营能力和财务状况均较好,该券高估值成交可能主要与其期限较短有关。

0.67+1Y

16

广汇

G2

成交在

6.45

,低估值

107.17BP

;发行主体为汽车经销行业龙头广汇汽车的核心子公司,近年经营网络不断拓展,经营规模和销售收入保持增长,盈利及获现能力稳步提升;但行业决定公司财务杠杆较高,且受股东背景制约,公司境内市场认可度一般,成交价相对基本面偏高,大幅低估值主要与估值偏差有关。

0.73+2Y

15

阳房

01

成交在

6.80

,低估值

82.65BP

;公司为闽系上市地产企业,资产规模和业务规模在行业内处于中游水平,高杠杆和激进的操盘风格推动公司近年保持高速扩展,也导致市场对其财务稳健性有较大担忧,特别是地产行业面临日趋严厉的调控的情况下;考虑行权期较短,成交价有一定性价比。

1.80+2Y

16

晋交

02

成交在

6.17

,低估值

53.79BP

;发行主体为山西省属国企,主要从事山西省内铁路等交通基础设施及能源项目的投资和资产管理等,但公司主营业务持续亏损,主要依赖补贴收入;公司资产负债率比较高,且存在较大代偿风险;整体信用资质比较一般,低估值成交更多是受益于国企信仰和山西区域市场认可度的提升。

1.84+2Y

16

政通

01

成交在

6.25

,低估值

41.52BP

;发行主体为新郑市重要的投融资平台,新郑市为郑州市下辖县级市,且是郑州机场所在地,区域整体经济实力尚可,平台资质尚可,低估值成交较合理。

总体而言,在震荡市中,

市场热衷于挖掘高票息个券,信用研究创造价值。

评级 3/10