谁的新金融?蚂蚁和京东都说不做金融了

科技会颠覆银行,但颠覆者只能是银行自己

BATJ金融布局最全梳理(截至2017年末)

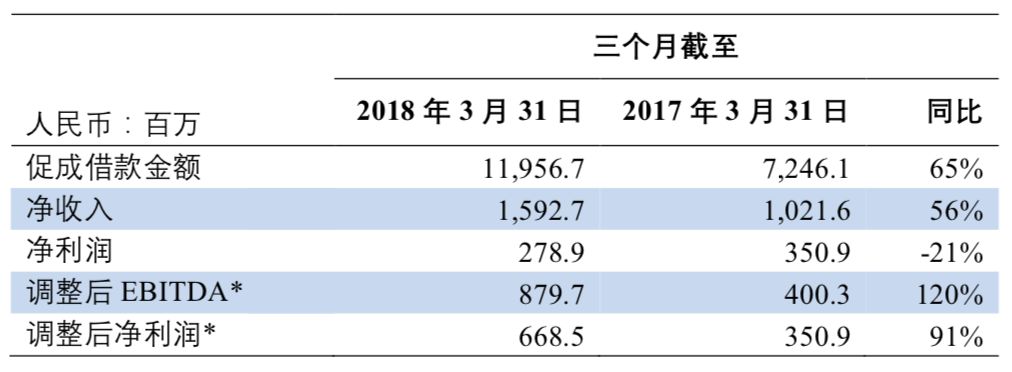

上周五晚间,宜人贷(NYSE: YRD)发布了其2018年第一季度未经审计的财务业绩。

财报显示,一季度宜人贷促成借款总额和净收入保持了强劲增长,虽然受到行业信用风险的阶段性上升带来的影响,但在采用新收入确认准则之后,宜人贷一季度调整后净利润6.69亿元,同比大增91%;调整后的税息折旧及摊销前利润(EBITDA)8.80亿元,同比大增120%。

值得关注的是,报告期内,宜人贷与人保财险(PICC)及第三方担保公司达成合作,完成了现有质保服务计划的升级,朝着纯平台模式又前进了一大步。

另外,在一季度,宜人贷还重点推动宜人财富和金融科技能力共享平台YEP的发展,并取得积极进展。

根据宜人贷最新财务数据及官方资料,新金融琅琊榜梳理了宜人贷一季报的相关要点。

采用ASC606,经调整后净利润6.69亿元

在资产端,一季度宜人贷为174,128位借款人促成借款总额119.57亿人民币,较2017年同期增长65%,其中23.1%的借款金额来自于重复借款人。

在资金端,一季度宜人贷为214,231位出借人完成114.28亿人民币的资金出借。

一季度,宜人贷净收入15.93亿人民币,较2017年同期的10.22亿人民币增长56%。净收入的增加主要归功于平台促成借款总额的增长和管理资产总额的增加。

受去年末以来行业信用风险上行影响,宜人贷的管理费用有所增加,一季度净利润为2.79亿人民币,较2017年同期的3.51亿人民币降低21%。

不过,一季度宜人贷调整后净利润为6.69亿人民币,调整金额为3.90亿人民币。调整的3.90亿人民币为“如果不采用ASC 606收入确认准则,2018年以前促成的借款将在本季度贡献的净利润”。

根据美国公认会计准则,自2018年1月1日起,宜人贷开始采用新的收入确认准则ASC606核算与客户之间的合同产生的收入,并按照不完全追溯法对之前年度的财务数据进行调整。

新收入确认准则主要影响公司分期收费产品的收入确认时间。根据之前的收入确认准则,宜人贷在月度服务费收到之后才会确认收入,但根据ASC606准则,公司在完成合同义务之后即可确认收入。

受新收入确认准则影响,宜人贷对2018年第一季度留存盈利的初始余额进行了16.97亿人民币的调整。

在行业里,同样在美国上市的趣店、拍拍贷也从2018年起开始采用ASC606准则。

信用风险出现短期波动,但已经明显进入下行趋势

去年末,金融监管部门出台了针对现金贷的一系列整治措施,在促使行业变得更加规范、理性的同时,也令信用风险出现阶段性的上升。

财报显示,截至2018年3月31日,宜人贷逾期15-29天、30-59天、60-89天借款的逾期率分别为0.8%、1.6%和1.3%,截至2017年12月31日的逾期率分别0.8%、0.9%和0.7%。

可以看到,逾期30-89天的借款逾期率较上季有所上升。宜人贷指出,这主要因为2017年12月起借款人信用风险出现了短期波动。

在此背景下,一季度,宜人贷释放质保服务负债12.06亿人民币,用于偿付违约借款本息。基于对未来违约借款偿付情况的评估,宜人贷在一季度额外计提了2.09亿人民币质保服务特殊风险准备。

这项特殊风险准备,令宜人贷本季度的管理费用有所上升,从2017年同期的1亿元增加到3.38亿元,从而一定程度上制约了其短期盈利表现。如果剔除特殊风险准备影响,则一季度管理费用为1.29亿元,占净收入的8.1%。

另外,为了积极应对信用风险的冲击,宜人贷在本季度加强了对逾期借款的催收,导致一季度主营业务成本达到1.43亿人民币,而2017年同期为5,878万人民币。

“我们一直密切关注自去年12月以来全行业信用风险的波动情况,加强借款人的信用风险管理。”宜人贷CEO方以涵表示,基于对当前整个信贷周期风险表现的评估,宜人贷认为信用风险的波动在第一季度已经达到峰值,各种迹象表明行业趋势已向好。

她指出,宜人贷积极采取措施优化贷后管理,调整风险政策,升级信贷产品,主动调控业务增长。随着风险缓释计划的逐步实施,预计到2018年年底,宜人贷整体逾期率将回到正常。

此外,作为中国互联网金融协会信用信息共享平台首批接入单位,宜人贷能够从更多元的角度对借款人的信用状况进行交叉比对,有利于防范多头借贷、个人信用危机等风险。

一季度,宜人贷计提质保服务和担保负债9.49亿人民币,大约等于质保服务覆盖的新增借款金额的11%。截至2018年3月31日,质保服务和担保负债余额为27.46亿人民币。

质保计划升级,引入人保财险

为了保持监管合规,宜人贷在一季度对信贷产品和业务模式进行了一些调整。最值得关注的是,宜人贷与亚洲领先的保险公司人保财险(PICC)及第三方担保公司达成合作,完成了现有质保服务计划的升级。

具体而言,在宜人贷平台上,自2018年5月起促成的借款将不会再被质保服务计划覆盖。其中,通过宜人贷平台促成的12月期、单笔金额小于20万人民币的借款将由人保财险承保;通过宜人贷平台促成的其他借款将由第三方担保公司为出借人提供保障服务。

方以涵说,除了满足合规要求以外,这同样是业务转型为纯平台模式的关键步骤。“我们相信,监管政策收紧将推动行业更加健康理性的发展,将使得包括宜人贷在内的领先平台从中受益。”

据介绍,在信息披露、银行存管、出借人保障、信息与网络安全等合规重点领域,宜人贷率先实现合规要求,并全线调整借款综合息费至监管要求的范围以内。

与此同时,得益于大数据、机器学习、人工智能等技术的持续投入和全面应用,宜人贷线上获客和服务能力不断增强,能够更好地满足用户未被传统金融机构覆盖的差异化金融服务需求,进一步提升线上用户体验,增强了用户粘性。

报告期内,宜人贷72.5%的借款人通过线上渠道获取,线上渠道促成金额的100%来自移动端;出借行为100%通过宜人贷的线上平台完成,其中95%通过宜人财富手机APP完成。

方以涵指出,“中国的信贷需求保持强劲增长态势。我们有信心通过进一步优化信贷产品、风险管理和获客能力,满足更多优质借款人的金融服务需求。”

截至2018年3月31日,宜人贷累计促成借款总额达到859亿人民币;非不良贷款本金余额为438亿人民币,同比增长82%。一季度根据风险等级I、II、III、IV、V的借款分别占当期促成借款总额的8.8%、25.4%、25.5%、28.1%和12.2%。